- Prinzip des Gläubigerschutzes => Niederstwertprinzip

Wertansätze des AV

- primäre Wertansätze (Erstbewertung zb bei Kauf) – mit welchem Wert wird AV aktiviert? § 203 UGB

- angeschafftes/gekauftes Anlagevermögen (Anschaffungskosten)

- selbst hergestelltes Anlagevermögen (Herstellungskosten)

- sekundäre Wertansätze (Folgebewertung) – aktueller Wert

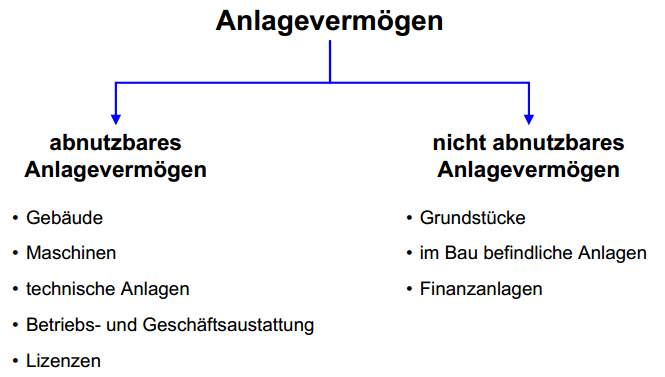

abnutzbares – nicht abnutzbares Anlagevermögen (Bewertung)

- Unterschied abnutzbares <-> nicht abnutzbares Anlagevermögen: planmäßige Abschreibung

- UGB: § 204/1 UGB

- EStG:

- sowohl abnutzbares als auch nicht abnutzbares AV kann eine außerplanmäßige Abschreibung / Teilwertabschreibung vorgenommen werden

- UGB: § 204/2 UGB gds. nur wenn dauerhafte Wertminderung | Ausnahme: Finanzanlagen (auch bei nicht dauerhafter Wertminderung)

- EStG: § 6/2 EStG; EStR, RZ 2265f

- im UGB zugelassene Abschreibungen

- im StR zugelassene Abschreibungen

Subventionen

- Subventionen: (konkret: Investitionszuschüsse) EStG: § 6/10 EStG

- nicht rückzahlbare Subventionen

- Möglichkeit 1 (Nettomethode) direkte Kürzung der Anschaffungskosten der Investition + keine Anhangangaben

- Möglichkeit 2 (Bruttomethode) Ausweis als Passivposten („Sonderposten für Investitionszuschüsse“) + Darstellung im Anhang (Anlagespiegel + Investitionszuschussspiegel) => erfolgswirksame Auflösung im Verhältnis der Abschreibung

- aufschiebend bedingte Rückzahlungsverpflichtung

- solange noch nicht zurückzuzahlen: Bruttomethode

- vor Eintritt der Bedingung: Bildung einer Rückstellung

- sobald Rückzahlungsverpflichtung sicher: Verbindlichkeit

- Zusammenfassung & Beispiele: rückzahlbare Zuschüsse & nicht rückzahlbare Zuschüsse

- nicht rückzahlbare Subventionen

Bilanzierung von immateriellen Vermögensgegenständen

- erworbene immaterielle Vermögensgegenstände

- UGB: mit AK zu aktivieren u über ND abzuschreiben (§ 203/1 iVm § 204/1 UGB: erworbene immaterielle Vermögenswerte mit AK aktivieren und über ND abschreiben)

- EStG: unkörperliche Wirtschaftsgüter des AV dürfen nur aktiviert werden, wenn entgeltlich erworben (§ 4/1 EStG)

- IFRS 38: erworbene immaterielle Vermögenswerte mit AK anzusetzen (IAS 38.24).

- Folgebewertung nach IAS 38.88: zu unterscheiden, ob ND begrenzt oder unbestimmt ist.

- begrenze ND: pAfa (IAS 38.89)

- unbestimmte ND: keine Abschreibung; jährlicher Impairment Test (IAS 36.10)

- selbst erstellte immaterielle Vermögensgegenstände

- UGB: § 197/2 UGB – Aktivierungsverbot für selbst erstelltes IAV

- EStG: § 4/1 EStG – da IAV nur dann aktiviert werden darf, wenn entgeltlich erworben => Aktivierungsverbot

- IFRS 38:

- Aufwendungen f Forschung => als Aufwand zu berücksichtigen (IAS 38.54)

- Entwicklungskosten sind zu aktivieren, wenn Kriterien von IAS 38.57 erfüllt sind (kumulativ)

Bilanzierung von Kraftfahrzeugen (PKW, LKW)

- Vorsteuerabzug

- Privatanteil bei PKW

- Auto und Nebenkosten

- Abschreibung von Gebrauchtwagen (inkl. MWR) [Berechnungsschema]

siehe auch:

- Rechtsgrundlagen:

- § 203 UGB – Wertansätze für Gegenstände des Anlagevermögens; Anschaffungs- und Herstellungskosten

- § 208 UGB – Wertaufholung

- § 6/2a EStG

- Abschreibungsvorschriften / -empfehlungen

- § 8 EStG

- deutsche Abschreibungstabellen (gem. EStR 2000, Rz 3115 auch auf Östereich anwendbar)

- Links:

Erhard RAINER

Erhard RAINER