Umlaufvermögen sind Vermögensgegenstände, die im Rahmen des Betriebsprozesses umgesetzt werden, deren Bestand sich also durch Zu- und Abgänge häufig verändert. (Def. siehe § 198/4 UGB: Als Umlaufvermögen sind die Gegenstände auszuweisen, die nicht bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen.)

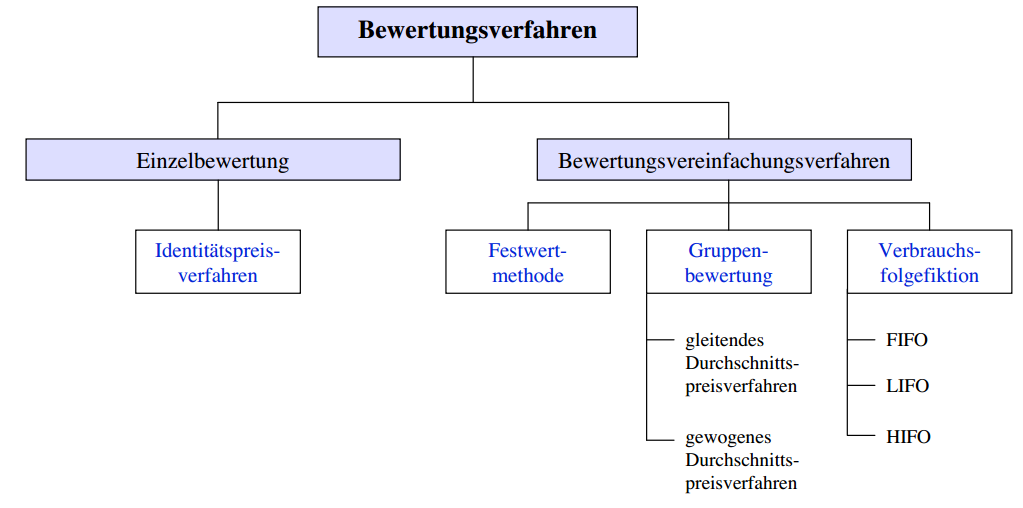

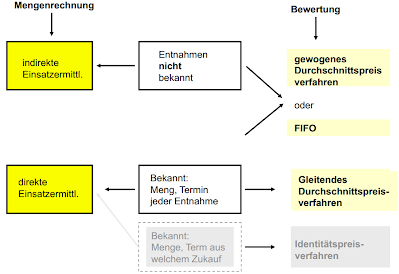

Einsatzermittlung bei Vorräten/Verbräuchen / Bewertungsvereinfachungsverfahren

Rechtsgrundlage:

- UGB: § 209 UGB

- Festwertverfahren bei Roh-, Hilfs- und Betriebsstoffe erlaubt (alle 5 Jahre Bestandsaufnahme) (§ 209/1 UGB)

- gleichartige, bewegliche Vermögensgegenstände (FAV, Vorräte, WP d UV) können nach dem gewogenen Durchschnitsspreisverfahren bewertet werden (§ 209/2/1.S UGB)

- FIFO & LIFO Verfahren ist für Vorräte erlaubt (§ 209/2/2.S UGB)

- EStG:

- Durchschnittspreisverfahren EStR, RZ 2135ff

- gewogenes Durchschnittspreisverfahren, EStR, RZ 2315

- gleitendes Durchschnittspreisverfahren, EStR, RZ 2316f

- Verbrauchsabfolgeverfahren

- FIFO („first-in-first-out“), EStR, RZ 2318f – zulässig bei Glaubhaftmachung, dass die Lagerhaltung so erfolgt

- LIFO („last-in-last-out“), EStR, RZ 2320f – zulässig bei Glaubhaftmachung, dass die Lagerhaltung so erfolgt

- HIFO („highest-in-first-out“), EStR, RZ 2322f – gds. nicht zulässig

- Festwertmethode, EStR, RZ 2324

- Durchschnittspreisverfahren EStR, RZ 2135ff

- Maßgeblichkeitsprinzip des UGB für das Steuerrrecht, sofern zulässig.

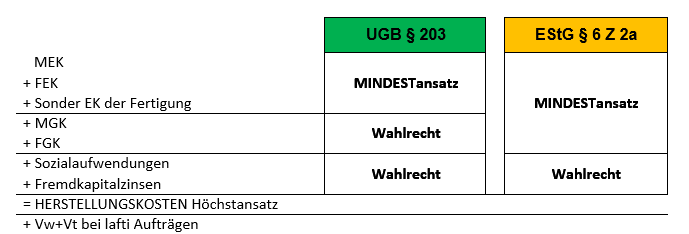

Bewertung von Halb- und Fertigfabrikaten bei Einzelbewertung (Identitätspreisverfahren)

Rechtsgrundlage:

- § 203 UGB – eigentlich für AV, jedoch in Bezug auf die Definition der HSK für UV auch relevant

- § 206 UGB – Wertansätze für Gegenstände des Umlaufvermögens

- § 206/3 UGB [langfristige Aufträge > 12 Monate]

- § 6/2a EStG

Anmerkungen:

- Dh. Wird nach UGB der Mindestansatz gewählt, kommt es zwangsläufig zu einer MWR.

- Verwaltungs- und Vertriebskosten

- unternehmensrechtlich:

- grundsätzlich dürfen Verwaltungs- und Vertriebskosten nicht in die Herstellungskosten einbezogen werden (§ 203/3 UGB)

- Ausnahmenur unter den Kriterien des § 206/3 UGB angesetzt werden:

- langfristige Aufträge (> 12 Mo)

- angemessen Kostenrechnung vorhanden

- keine weiteren Verluste aus der Auftragsabwicklung drohen

- steuerrechtlich: sind Verwaltungs- und Vertriebskosten nicht zulässig (EStR, RZ 2099) => MWR

- unternehmensrechtlich:

Exkurs: IFRS (IAS 2.1-14) – siehe Vorräte

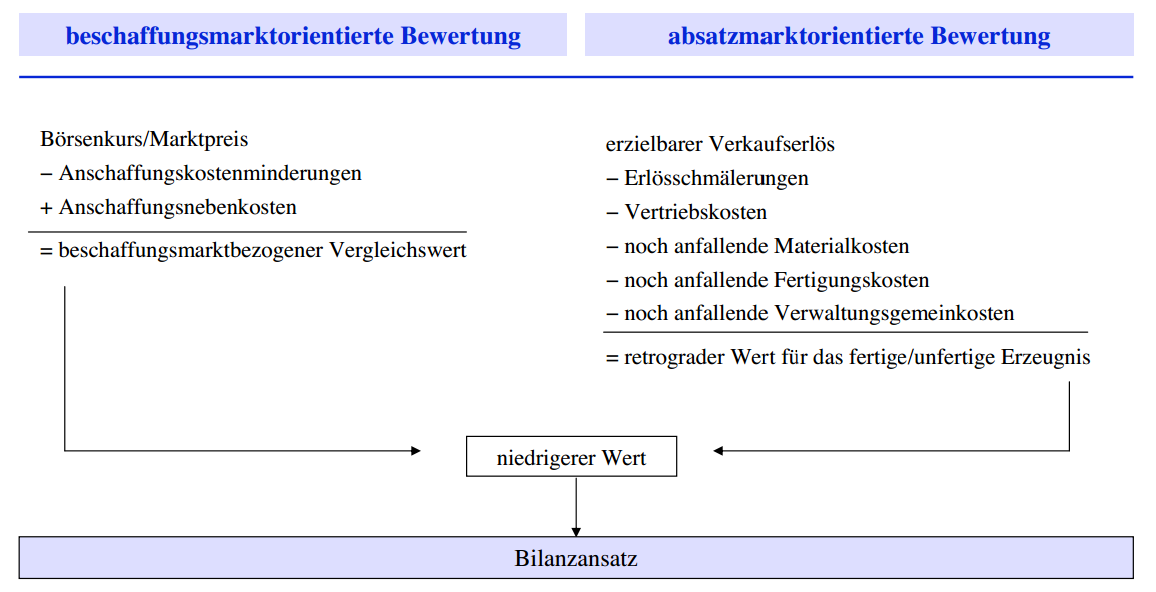

verlustfreie Bewertung / retrograde Bewertung von Vorräten

- Das Ziel der verlustfreien Bewertung besteht darin, dass bereits am Abschlussstichtag erkennbare Verluste bei der Bilanzierung berücksichtigt werden können.

- Der retrograd ermittelte Wert ist (MUSS) dann anzusetzen, wenn dieser geringer ist als die progressiv ermittelten Herstellungskosten.

- Rechtsgrundlage: EStR, RZ 2257

Erhard RAINER

Erhard RAINER