Bilanzanalyse

Die Bilanzanalyse ist ein unverzichtbares Instrument für Investoren, Analysten, Unternehmer und Stakeholder, um die finanzielle Gesundheit und Leistungsfähigkeit eines Unternehmens zu beurteilen. Durch die Analyse der Bilanz und der Gewinn- und Verlustrechnung (GuV) können fundierte Entscheidungen über Investitionen, Kredite und andere geschäftliche Belange getroffen werden. In diesem Artikel werden wir die Grundlagen der Bilanzanalyse, die wichtigsten Kennzahlen und die Rolle der GuV erörtern.

Die GuV spielt eine entscheidende Rolle in der Bilanzanalyse, da sie die Erträge und Aufwendungen eines Unternehmens über einen bestimmten Zeitraum darstellt. Während die Bilanz den finanziellen Zustand eines Unternehmens zu einem bestimmten Zeitpunkt zeigt, gibt die GuV Aufschluss darüber, wie gut das Unternehmen im Laufe der Zeit operiert hat.

Kennzahlenanalyse

Allgemeine Kennzahlen

Ausgangslage für die Errechnung von Kennzahlen stellt der Jahresabschluss dar (siehe hier: Erstellung des Jahresabschlusses | Vom Jahresabschluss zur Veröffentlichung)

Arten der Analyse:

- Bilanz => Finanzanalyse

- GuV => Erfolgsanalyse / Gewinnanalyse

Kennzahlen lassen sich auf unterschiedliche Weise gliedern

- die häufigste Gliederung

- Erfolgskennzahlen

- Liquiditätskennzahlen

- Rentabilitätskennzahlen

- Kennzahlen der Kapitalstruktur

darüberhinaus gibt es noch den Quick-Test, der es ermöglicht einen schnellen Überblick zu erlangen.

Erfolgskennzahlen

Diese Kennzahlen geben Aufschluss über den wirtschaftlichen Erfolg eines Unternehmens in einem bestimmten Zeitraum.

Umsatz

- Gesamteinnahmen aus dem Verkauf von Waren oder Dienstleistungen.

Bilanzgewinn / Bilanzverlust

- Am Ende jeder Gewinn- und Verlustrechnung (bzw. Bilanz) steht der Bilanzgewinn und oder der Bilanzverlust

- beeinflusst durch

- Rücklagenbewegung

- Gewinn- oder Verlustvortrag

- Der reine Bilanzgewinn ist für eine Erfolgsanalyse nicht geeignet.

Jahresüberschuss / Jahresfehlbetrag

- Im Vergleich zum Bilanzgewinn (Bilanzverlust) bleibt beim Jahresüberschuss (Jahresfehlbetrag) die Rücklagenbewegung unberücksichtigt.

- Für eine Erfolgsbeurteilung (Zielerreichung) ist er aber durch die Integration des a. o. Ergebnisses nur bedingt geeignet.

- Verkauf von Unternehmensanteilen

- Verkauf von Grundstücken

- Kein Zusammenhang mit den eigentlichen Geschäften

Bruttogewinnmarge

- Zeigt den Prozentsatz des Umsatzes, der nach Abzug der Herstellungskosten als Bruttogewinn verbleibt.

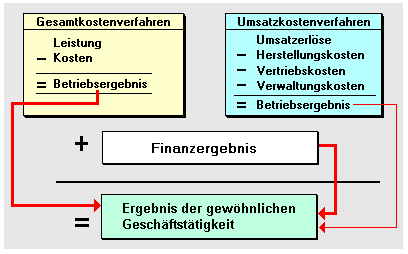

EGT (Ergebnis der gewöhnlichen Geschäftstägigkeit)

Der Begriff „EGT“ steht für „Ergebnis der gewöhnlichen Geschäftstätigkeit“. Es handelt sich hierbei um eine Kennzahl aus der deutschen Gewinn- und Verlustrechnung nach dem deutschen Handelsgesetzbuch (HGB) und österreichischen Unternehmensgesetzbuch (UGB). Es ist wichtig zu beachten, dass das EGT eine spezifische Kennzahl im Rahmen der deutschen und österreichischen Rechnungslegung ist und in internationalen Rechnungslegungsstandards wie IFRS nicht in dieser Form vorkommt.

Das EGT gibt das Ergebnis an, das ein Unternehmen in seiner regulären, also gewöhnlichen Geschäftstätigkeit, erzielt hat. Dabei werden außerordentliche Erträge und Aufwendungen sowie Steuern vom EGT noch nicht berücksichtigt. Es zeigt also, wie rentabel die Hauptaktivitäten des Unternehmens vor Berücksichtigung von Steuern und außerordentlichen Posten sind.

In der Gewinn- und Verlustrechnung stellt das EGT eine Zwischensumme dar, die sich wie folgt berechnet:

- Dies ist das Ergebnis, das sich aus dem normalen Geschäftsbetrieb eines Unternehmens ergibt, ohne außerordentliche Erträge und Aufwendungen zu berücksichtigen. Das EGT zieht das Betriebsergebnis mit dem Finanzergebnis zusammen.

- Der Wert der Erfolgsbeurteilung steigt.

- Außerordentliche Aufwendungen und Erträge und die Rücklagenbewegung sind eliminiert.

- Die betriebliche Leistungsschau wird aber noch durch das Finanzergebnis beeinflusst.

- Das Messen, ob das Ziel des kontinuierlichen Wachstums des Unternehmens erreicht wurde, aber ist möglich.

- Finanzierungen und Kapitalerträge sind Teil des Wachstums (oder Schrumpfen).

EBIT (earnings before interest and taxes; Gewinn vor Zinsen und Steuern) / Betriebsergebnis

Um vom EGT zum EBIT zu gelangen, müssen Sie die Posten berücksichtigen, die im EGT enthalten sind, im EBIT jedoch nicht. Im Wesentlichen handelt es sich dabei um die Zinsen (sowohl Zinserträge als auch Zinsaufwendungen), da das EBIT das Ergebnis vor Zinsen und Steuern darstellt. Wenn im EGT die Zinsaufwendungen bereits abgezogen und die Zinserträge bereits hinzugefügt wurden (was in der Regel der Fall ist), dann fügen Sie die Zinsaufwendungen wieder hinzu und ziehen die Zinserträge ab, um das EBIT zu erhalten.

- Gewinn vor Zinsen und Steuern

- Mit dieser Kennzahl wird die Unternehmensleistung als reine operative Betriebsleistung unabhängig von der Finanzierungsform und der regionalen Besteuerung abgebildet.

EBIT or Earnings Before Interest & Taxes

Exkurs: Ebit-Marge (= EBIT im Verhältnis zum Umsatz) [Zielwert: 1,5-2,5%]

EBITA (earnings before interest, taxes, amortization) / Gewinn vor Zinsen, Steuern und Abschreibungen auf immaterielle Vermögensgegenstände

- Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen

- Wikipedia

EBITDA (earnings before interest, taxes, depreciation and amortization) / Gewinn vor Zinsen, Steuern, Abschreibungen (auf Sachanlagen) und Abschreibungen (auf immaterielle Vermögensgegenstände)

Ziel dieser Kennzahl ist die Abbildung der Unternehmensleistung unabhängig von der Finanzierungsform, der regionalen Besteuerung und unterschiedlicher Bewertungsmethoden bei der Abbildung von Wertverzehr des Anlagevermögens. (Darstellung des Finanzierungspotentials aus der rein operativen Tätigkeit)

Exkurs: EBITDA-Marge (=EBITDA im Verhältnis zum Umsatz) [Zielwert 3,0-3,5%]

EBIRT (Earnings before interest, royalties and taxes) / Gewinn vor Zinsen, Lizenzen und Steuern

EBT (earnings before taxes) / Gewinn vor Steuern

Das EBT steht für das Jahresergebnis vor Steuern und entspricht häufig dem Verständnis von „Ergebnis der gewöhnlichen Geschäftstätigkeit“

Es errechnet sich folgendermaßen:

EAT (Earnings after taxes) / Gewinn nach Steuern

Links:

Liqiditätskennzahlen

Diese Kennzahlen messen die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten zu begleichen.

Liquidität 1. Grades (Barliquidität)

- Verhältnis von flüssigen Mitteln zu kurzfristigen Verbindlichkeiten.

Liquidität 2. Grades (schnelle Liquidität)

- Verhältnis von (flüssigen Mitteln + kurzfristigen Forderungen) zu kurzfristigen Verbindlichkeiten

Liquidität 3. Grades (laufende Liquidität)

- Verhältnis von Umlaufvermögen zu kurzfristigen Verbindlichkeiten.

Rentabilitätskennzahlen

Diese Kennzahlen messen die Ertragskraft und Wirtschaftlichkeit eines Unternehmens.

Eigenkapitalrentabilität

- Verhältnis von Jahresüberschuss zu durchschnittlichem Eigenkapital

Gesamtkapitalrentabilität

- Verhältnis von EBIT zu durchschnittlichem Gesamtkapital.

Umsatzrentabilität

- Verhältnis von Jahresüberschuss zu Umsatzerlösen

Kennzahlen der Kapitalstruktur

Diese Kennzahlen geben Aufschluss über die Finanzierungsstruktur und -stabilität eines Unternehmens.

Eigenkapitalquote

- Verhältnis von Eigenkapital zu Gesamtkapital.

Fremdkapitalquote

- Verhältnis von Fremdkapital zu Gesamtkapital

Verschuldungsgrad

- Verhältnis von Fremdkapital zu Eigenkapital

Anlagendeckungsgrad

- Gibt an, inwieweit das Anlagevermögen durch das Eigenkapital gedeckt ist

weitere Kennzahlen

- Gesamtkapitalrentabilität

- Buttogewinn

- Umsatzrentabilität

- Cash Ratio

- Quick Ratio

- Current Ratio

- Eigenfinanzierungsgrad

- Anlagendeckungsgrad

- CF in % des Fremdkapitals

- Abschreibungsintensität

- Kapitaldienst

- EBIT Marge

- Eigenkapital (total equity)

- Gesamtkapital (total capital)

- Nettoverschuldung (net debt) – gem IFRS

- (dynamischer) Verschuldungsgrad

- Personalaufwandsquote

- Abschreibungsquote

- Mietaufwandsquote

- Zinsaufwandsquote

- Eigenkapitalquote (equity ratio)

- Eigenkapitalrentabilität

- Personalintensität

- Entschuldungsdauer = Nettoverschuldung / Zinsaufwand

- Zinsdeckungsgrad (interest coverage)

- EBITDA / Zinsaufwand

- EBIT / Zinsaufwand

Kennzahlen des E-Commerce

Zusätzlich zu den hier angeführten Kennzahlen gibt es noch eine Reihe von Kennzahlen, die sich speziell mit Kennzahlen des eCommerce beschäftigen und den Erfolg eines Webshops abbilden.

Erhard RAINER

Erhard RAINER