Arten von Börsen

Bei einer Börse handelt es sich um einen organisierten Markt für vertretbare Sachen. [W]

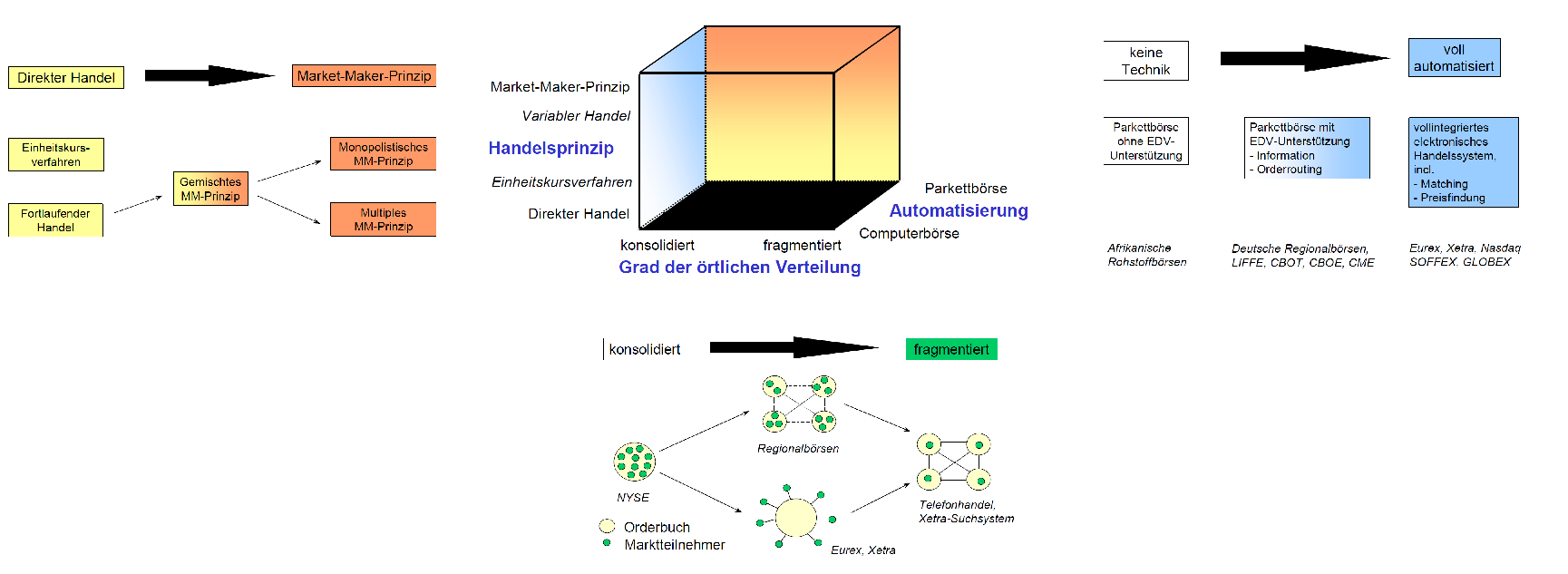

Wenn es darum geht, die Börsen zu systematisieren, gibt es verschiedene Ansätze:(a) Börsen nach Abwicklung des Handels

- Terminbörse – ist eine Börse, an der Termingeschäfte (Futures, Optionen) abgewickelt werden.

- Kassabörse – ist ein Handelsort bei dem Angebot und Nachfrage von Spot- oder Kassageschäften aufeinandertreffen (zB Devisen, Wertpapiere) nach standardisierten Verträgen.

(b) nach Handelsformen [siehe dazu hier]

- Market-Maker-Börse (Quote-Driven-Market)

- periodische Auktion (Einheitskursverfahren)

- fortlaufender Handel (fortlaufende Notation)

- Auktionsbörse (Order-Driven-Market)

- Mischformen

(b) nach Automatisierung

- Parkettbörse

- Computerbörse

Eine gänzlich andere Art der Systematisierung erfolgt nach den gehandelten Gütern/Finanzprodukten – diese könnte beispielsweise folgendermaßen aussehen:

- Wertpapierbörsen

- Devisenbörsen

- Devisenbörsen sind Börsen, an denen Devisen, also Guthaben bei ausländischen Banken in fremder Währung gehandelt werden

- wichtigsten Devisenhandelsplätze (Stand 1983: hier)

- New York

- London

- Tokyo

- Frankfurt (als Abteilung der Frankfurter Wertpapierbörse; bis 1998) jetzt: Eurex

- Zürich

- Terminbörsen

- ist eine Börse, bei der Termingeschäfte (Futures und Optionen) gehandelt werden

- Wertpapierterminbörsen – financial futures exchange

- Warenterminbörsen (WTB) – commodity futures exchange oder commodity forward exchange

- an WTB werden Waren zu bestimmten in der Zukunft liegenden Terminen in Form von Kontrakten gehandelt (zB Weizen, Raps, Mais, Getreide, landwirtschaftliche Erzeugnisse, Schweine, Rinder …)

Die wichtigsten Wertapierbörsen

- New York Stock Exchange

- Nasdaq

- Tokio Stock Exchange

- London Stock Exchange

- Euronext

- Deutsche Börse

- Korean Exchange

- BME Spanish Exchange

- Borsa Italia

- OME

- Toronto Stock Exchange

- Osaka Stock Exchange

- Hong Kong Exchange

- Swiss Ex Exchange

Die wichtigsten Terminbörsen

- Eurex (European Exchange) – Geschichte der deutschen Warenterminbörsen siehe unten

- Matif (Marché à Terme International de France )

- Liffe (London International Financial Futures and Option Exchange )

- CBoT (Chicago Board of Trade)

- CME (Chicago Mercantile Exchange)

- KCBT (Kansas City Board of Trade)

- MGE (Minneapolis Grain Exchange)

wichtigsten Börsen

Wie bereits im Abschnitt Arten von Börsen erklärt, gibt es eine Reihe von unterschiedlichen Börsenarten. An dieser Stelle möchte ich ausgewählte – in meinen Augen wichtige Börsen – näher beschreiben.

Börsen:

- 8 Wertpapierbörsen

- Frankfurter Wertpapierbörse (FWB) [Wikipedia]

- Börse Berlin [Wikipedia]

- Börse Düsseldorf [Wikipedia]

- Hamburger Börse [Wikipedia]

- Börse Hannover [Wikipedia]

- Börse München [Wikipedia]

- Börse Stuttgart [Wikipedia]

- Tradegate Exchange (Berlin) [Wikipedia]

- European Energy Exchange (Leibzig) [Wikipedia]

- Bremer Börse (bis 2007)

- Devisenbörse (gab es zwischen 1953-1998 [Euroeinführung])

- Geschichte

- seit 1953 5 Devisenbörsen in Hamburg, München, Berlin, Düsseldorf, Frankfurt/Main (Leitbörse)

- 1998 Einführung des Euro => nur mehr 8 Wechselkurse: japanische Yen, das britische Pfund, der Schweizer Franken, US- und Kanada-Dollar sowie schwedische, norwegische und dänische Kronen (früher 17 Wechselkurse) – für geschichtliche Interessen: Wechselkurse USD/DM: 1953-1998

- 1998: Schließung der Devisenbörsen

- Alternativen: (Feststellung der Wechselkurse Euro seither)

- öffentlich-rechtliche und genossenschaftliche Institute: Euro-FX (gegen 13 Uhr)

- Europäische Zentralbank (EZB) – Referenzkurs (kurz nach 14 Uhr)

- Links/Literatur:

- Euro stellt Frankfurter Devisenbörse vor neue Herausforderungen (28.05.1995)

- Amtliche Devisenbörse soll geschlossen werden (FAZ)

- Devisenfixing (18.04.2000)

- Dem amtlichen Fixing droht das Aus (15.04.1998)

- Thiessen, Friedrich; Wendler, Antje – Die Devisenbörse Frankfurt auf dem Prüfstand (1998) [Econbiz]

- Thiessen, Friedlich – Wer braucht die Frankfurter Devisenbörse?, in: Die Bank, Heft Januar 1995, S. 15 – 19. [Econbiz]

- Geschichte

- Wertpapierterminbörse

- Deutsche Terminbörse (DTB) 1990-1998

- EUREX (Frankfurt) [Wikipedia | Gabler Wirtschaftslexikon]

- Geschichte:

- 1931: Terminhandel verboten

- 1970: Handel mit Aktienoptionen wieder erlaubt

- 1988 wurde in Frankfurt/Main die DTB gegründet

- 1990: Handelsstart Deutschen Terminbörse (DTB) [Wikipedia] (26.01.1990) [Quelle]

- 1993: Eingliederung in die Deutsche Börse [Quelle]

- 1998: Fusionierung mit der SOFFEX (Schweiz) zur EUREX

- Links/Literatur

- Müller, Henry & Schmolke, Dirk & Gerdes, Kai – Die Deutsche Terminbörse: Möglichkeiten und Strategien beim Handel mit Aktienoptionen [GoogleBooks]

- Nölkel, Dieter – Die Deutsche Terminbörse: Bedeutung und Einfluss auf die Kassamärkte [Amazon]

- Warenterminbörse / Terminhandel mit Commodities

- Geschichte:

- 1896 – Verbot des Warenterminhandels

- 1994 – mit dem 2.FMFG (BGBl. 1994 I S. 1749) Warenterminhandel wieder erlaubt

- 1998 – Gründung der Warenterminbörse Hannover (WTB)

- 2005 – Fusin der WTB Hannover + Kredit Börse Deutschland AG (DEKREBO) => RMX (Risk Management Exchange) [Quelle]

- 2009 – Insovlenz der RMX – Übernahme der Kontrakte durch EUREX

- siehe auch: Furhmann, W.; Giucci. R – Warenterminbörsen in Deutschland [EconBiz]

- EUREX (Frankfurt) [Wikipedia] – die Warenterminbörsenkuse findet man hier

- Warenterminbörse Hannover (WTB) später RMX (Risk Management Exchange) [1998-2009] durch Insolvenz [Wikipedia (en) | Wikipedia (de) ]

- Bei der RMX gehen die Lichter aus (27.05.2009)

- Eurex steigt bei RMX-Börse ein (3.6.2009)

- Eurex übernimmt Kontrakthandel der RMX zum 20. Juli 2009

- Handelsregisterveröffentlichung vom 22.06.2009 (HRB 62083) mit Beschluss des Amtsgerichts Hannover (902 IN 91/09 – 7 -) vom 29.05.2009 ist die Gesellschaft aufgelöst [Insolvenz] [Handelsregisterauszug]

- Geschichte:

- Wertpapierterminbörse

- Schweizerische Terminbörse (SOFFEX) (bis 1998)

- abgelöst von EUREX

- Geschichte

- Allgemeines

- Gömmel, Rainer & Henning, Friedrich-Wilhelm & Kaufhold, Karl Heinrich, Rudolf, Berd & Walter, Rolf – Deutsche Börsengeschichte

- Wertpapierbörse

- Terminbörse

- Walter, Lars. O – Derivatisierung, Computerisierung und Wettbewerg: Die Entwicklung der deutschen Terminbörse DTB/Eurex zwischen 1990 und 2001 im Kontext der europäischen Terminbösen (2009) [GoogleBooks]

- Geyer, Christoph & Uttner, Volker – Praxishandbuch Börsentermingeschäfte (2007) [Springer | GoogleBooks | Amazon]

Order-Arten

Überblick über die Arten von Orders:

- Limit-Order

- Market-Order / Best-Price-Order

- Billigst Order (unlimitierte Kaufaufträge)

- Bestens Order (unlimitierte Verkaufsaufträge)

- Stop-Loss-Order (Verkaufsauftrag mit Kursunterschranke)

- Stop-Buy-Order (Kaufauftrag mit Kursunterschranke)

- Eisberg-Order (große Block-Trades institutioneller Anleger)

- IOC-Order (Inmmediate od cancel Order)

- FOK-Order (Fill-or-Kill-Order)

- GTC-Order (Good-till-canceled Order)

- AON-Order (All-or-None Order)

Festlegung von Aktienkursen / Börsenpreisen (Notierung)

Definition Börsenpreis/Aktienpreis: „Unter Börsenpreis sind solche Preise für Wertpapiere zu verstehen, die während der Börsenzeit an einer Wertpapierbörse im Amtlichen Handel oder im Geregelten Markt oder im Freiverkehr als den drei Marktsegmenten des Börsenhandels festgestellt werden, wobei es keinen Unterschied macht, ob sich die Preise im Skontroführerhandel oder in einem elektronischen Handelssystem bilden.“[1]. (Je nach Land gibt es auch die Bezeichnung Aktienkurs oder Börsenkurs. Jedoch ist beispielsweise seit dem 4. FMFG in Deutschland die Bezeichnung „Kurs“ gänzlich aus den Gesetzbüchern verschwunden.)

Ausgangssituation:

- Käufer A will eine bestimmte Aktien kaufen um maximal 50 €/Stk.

- Verkäufer B will eine bestimmte Aktie verkaufen um mindestens 48 €/Stk.

Zu welchem Aktienkurs/Aktienpreis der Kauf/Verkauf zustandekommt, hängt von einer Reihe von Faktoren ab:

- Anzahl der gehandelten Stück am gleichen Handelsplatz dieser Aktie

- elektronischer Handel <=> Präsenzbörse

- ob eine Kassa-Auktion bei der Auftragserteilung gewählt wurde oder nicht

- Uhrzeit des Auftrags => fortlaufender Handel <=> Auktion

Arten der Preisfindung von Aktien:

Arten von Kauf- und Verkaufaufträge:

- Kaufaufträge:

- limitiert:

- unlimitiert: ohne Preisobergrenze

- Verkaufaufträge

- limitiert

- unlimitiert: ohne Preisuntergrenze

Grundsätzliche Unterscheidung der Börsenpreisfeststellung (Unterscheidung nach Handelbarkeit)

- variabler Handel / fortlaufender Handel / kontinuierlicher Handel / fortlaufende Notierung: bezeichnet eine Handelsform, bei der während der Börsenzeit jederzeit ein Wertpapierkurs festgestellt werden kann.

- nicht variabler Handel => Einheitskurs / Kassakurs [Wirtschaftslexikon] = Bezeichnung für den Kurs, der im Rahmen der Einheitsnotierung im amtlichen Handel für alle Börsenaufträge, die nicht im variablen Handel zugelassen sind, einmal börsentäglich festgestellt wird.

Unabhängig von der Unterscheidung nach Handelsbarkeit gibt es noch den Gesamtkurs [Wirtschaftslexikon] = Börsenkurs, bei dem der Markt weitgehend geräumt wird. dh. Der Gesamtkurs gilt damit für eine Vielzahl von Aufträgen, die zu siesm

BörsenpreisAuktionsprinzip (oderdriven market)market-Maker-Prinzip (Quotendriven market)

Börsenkonzession: (§ 2 Börsegesetz 1989)Börsegesetz

Präsenzhandel (Open Outcry Trading)

- Definitionen

- „Unter Präsenzbörse versteht man eine Börse, deren Handlungssystem das physische Zusammentreffen von Händlern an einem festgelegten Ort zu festgelegten Handlungszeiten erfordert“ [Quelle]

- alternative Bezeichnungen: Parketthandel, Criee-Handel, Ringhandel, Zurufhandel, Open Outcry Trading

- Ort des Handels: PIT (dt. Börsenstand) = die englische Bezeichnung für die meist achteckigen, stufenweise in den Boden des Börsensaals eingelassenen und dem Handel eines bestimmten Instrumentes gewidmeten Handelsbereiche. wichtig: für jeden einzelnen Kontrakt (Optionen, Futures, Fristigkeiten) gibt es gesonderte Pits

- Handzeichen für den Präsenzhandel / Trading Pit Hand Signals

- Buch: Carlson, Ryan – Trading Pit Hand Signals [Homepage]

- interessante Webseite mit vielen Bildern

- Skontro = Orderbuch, in welches der Skontroführer sämtliche Kauf- und Verkaufsaufträge protokolliert

- Skontroführer = Bindeglied im Präsenzhandel zwischen Käufer und Verkäufer, der mit der Feststellung der Börsenpreise an der Wertpapierbörse betraut ist.

- Xontro = Orderrouting- und Handelssystem für Wertpapiergeschäfte, das im Parketthandel der Wertpapierbörsen in Deutschland eingesetzt wird.

- für jedes Wertpapier ist nur ein Skontroführer zuständig – zB DAX 30 Wertpapiere – 6 Skontroführer [Quelle]

- Rechtsgrundlage:

- Deutschland: § 29-31 BörsG.

- Überwachung:

- Deutschland: Handelsüberwachungstellen der Börsen + Börsenaufsichtsbehörde

- Literatur:

- Melzig, Kevin – Belastungen und ihre Bewältigungen bei Skontroführern [GoogleBooks | Amazon]

- Hofmann, Alexander – Der Skontroführer an den deutschen Wertpapierbörsen (2009) [GoogleBooks | Amazon]

- Handelsteilnehmer an den Präsenzbörsen

- Börsenhändler / Markler = gewerbsmäßige Vermittler, die im eigenen Namen, aber zumeist auf fremde Rechnung, Geschäftsabschlüsse über Wertpapiere, Devisen oder Waren tätigen.

- amtliche Markler (Kursmarkler): beeidigte Händler, die keine Eigengeschäfte mit Wertpapieren tätigen dürfen, für die er die amtlichen Kurse stellt

- Freimarkler: nicht vereidigte, an der Börse zugelassene Händler, die auch Eigengeschäfte tätigen dürfen

- siehe auch:

- [Deutschland] Skontroführer – arbeiten für Börsenmarkler und sind für die Feststellung der Börsenpreise verantwortlich.

- [Österreich] Börsesensale – für die Feststellung der Börsenpreise verantwortlich

- Börsenhändler / Markler = gewerbsmäßige Vermittler, die im eigenen Namen, aber zumeist auf fremde Rechnung, Geschäftsabschlüsse über Wertpapiere, Devisen oder Waren tätigen.

- Parketthandel wichtiger Börsen & Bösengeschichte – siehe hier

- Anmerkung: mit der zunehmenden Abschaffung des Parketthandels, verschwinden auch die Skontroführer – Historie

- 28.03.2012 – Frankfurt [Quelle]

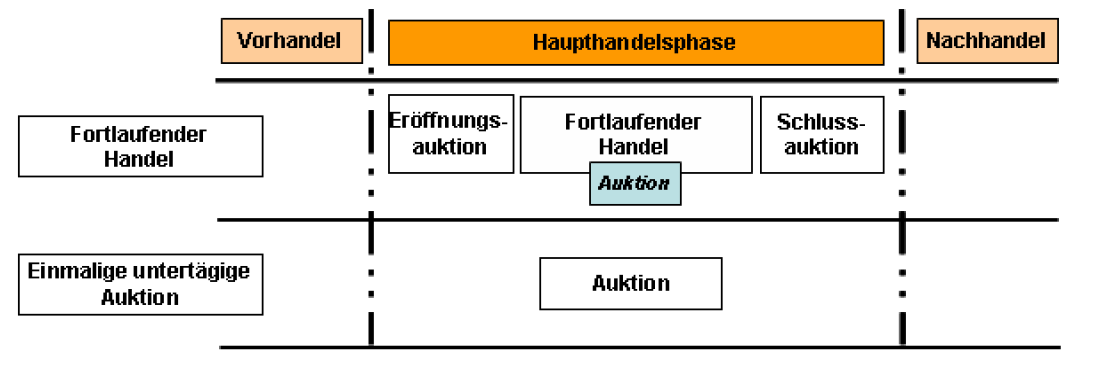

Bei der Kursfeststellung wird je nach Art des Handels der Kurs unterschiedlich ermittelt:

- nicht fortlaufender Handel => Einheitskurs / Einheitspreis (idR einmal täglich)

- fortlaufender Handel:

- Eröffnungskurs – analog zum Einheitskurs

- Schlusskurs – analog zum Einheitskurs

- zwischen dem Eröffnungs- und Schlusskurs findet die sogenannte fortlaufende Notierung statt

elektronischer Handel (Computerbörse)

Kursermittlung:

- fortlaufender Handel

- Auktionen

Übergang von Parketthandel zum Wertpapierhandel – mehrere Stufen (Literatur nicht eindeutig [hier])

Hier werden in Auktionen mit Unterstützung der Designated Sponsors analog zum Präsenzhandel die Preise ermittelt, bei denen das größte Auftragsvolumen bei minimalem Überhang ausgeführt werden kann. Neben der Eröffnungs- und Schlussauktion gibt es untertägige Auktionen, für die der fortlaufende Handel unterbrochen wird. Im fortlaufenden Handel kommen die Preise durch das Zusammenführen (Matching) von Aufträgen zum jeweils besten im Auftragsbuch angezeigten Geld- oder Brief-Limit, bei gleichem Preis in der Reihenfolge der Eingabe in das System (Preis-Zeit-Priorität) zustande.[Q]

Handelsschauplätze:

- Deutschland: XETRA

- 8:50 Eröffnungsauktion (opening auction)

- von 9:00 – 17:00 laufender Handel

- 17:30 Schlussauktion

- Österreich: XETRA [Zeitpunkte der Auktionen] (seit 5. Nov 1999)

Best-Price Mechanismen (zB XETRA BEST)

Links:

- KASCH‐HAROUTOUNIAN, Maria; THEISSEN, Erik. Competition between exchanges: Euronext versus Xetra. European Financial Management, 2009, 15. Jg., Nr. 1, S. 181-207.

- THEISSEN, Erik. Internalisierung und Marktqualität: Was bringt Xetra Best?. CFS working paper, 2002.

- HAU, Harald. Geographic patterns of trading profitability in Xetra. European Economic Review, 2001, 45. Jg., Nr. 4, S. 757-769.

- KOPP, Emanuel, et al. Systematic liquidity in the xetra order book: A multi-stage approach. Vienna Univeristy of Economics and Business Administration, Working paper, 2008.

- GRAMMIG, Joachim; THEISSEN, Erik. Is Best Really Better? Internalization in Xetra BEST. Internalization in Xetra BEST (March 2005), 2005.

- LOPEZ, Helena Beltran; GIOT, Pierre; GRAMMIG, Joachim. Expected and unexpected cost of trading in the xetra automated auction market. SSRN, February, 2002.

- Stanislawski, Christina – Die Funktionsweise der Börse am Beispiel XETRA

- RIESS, Rainer; STEINBACH, Martin. Die Börse als Handelsplatz im Wandel der Zeit. In: Handbuch Investor Relations. Gabler Verlag, 2004. S. 227-242. [Springer]

- HARTMUTH, Armin. Institutioneller Wandel von Börsen: Eine evolutionsökonomische Analyse. Springer, 2004. [Springer]

- Marktmodell für den Handel mit Aktien, Anleihen und strukturierten Produkten über das Handelssystem Xetra der Wiener Börse AG (Releas 14.0; 28.10.2013)

Berechnungen von Aktienkursen (Kursfeststellung)

Bei der Berechung von Aktienkursen unterscheidet man 2 Grundtypen von Börsenpreisen [2]:

- gerechneter (Börsen-)Preis (vgl zB § 28/11 dBörsO)

- Einheitspreis / Einheitskurs bei nicht fortlaufenden Handel

- Eröffnungs- und Schlusskurs bei fortlaufenden Handel

- variabler (Börsen)Preis (fortlaufende Notierung) – zwischen Eröffnungs- und Schlusskurs bei fortlaufenden Handel (vgl. zB § 34 dBörsO)

Bei fortlaufender Notierung wird nach Sperrung des Orderbuches der Preis unmittelbar durch den Skrontroführer festgestellt, beim gerechneten Preis kann sich bei entsprechendem Interesse der (physisch anwesenden oder fermündlich mitwirkenden) Teilnehmer um einen mehrstufigen Prozess handeln [2]

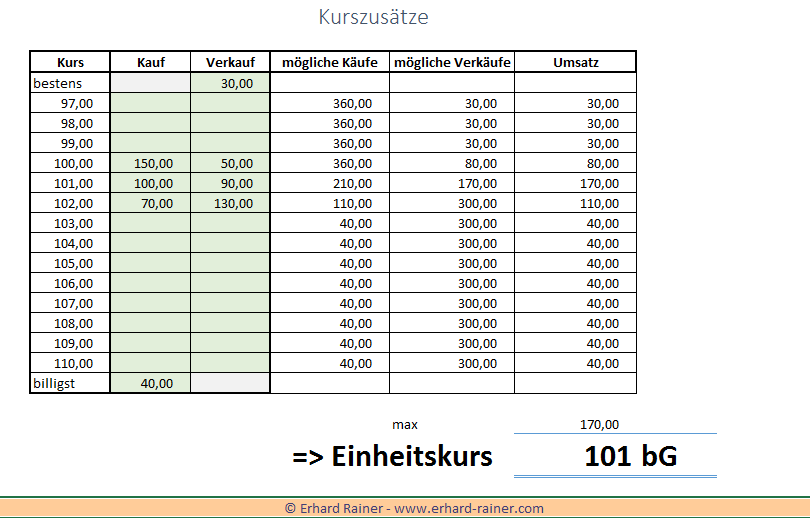

Einheitspreis / Einheitskurs / Kassakurs (call auction) / Auktionspreis

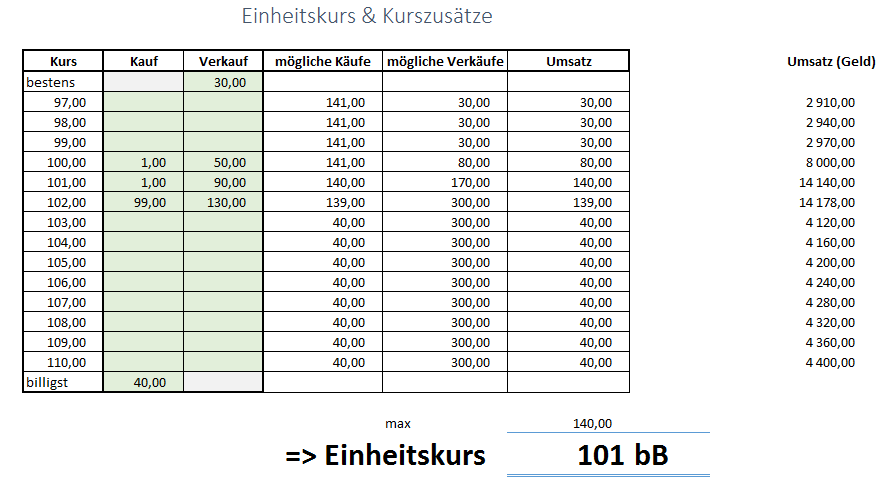

Ermittlung des Einheitskurses am Präsenzhandel (bei nicht den fortlaufenden Handel einbezogenen Wertpapieren) (vgl. zB § 82/1/S 1 dBörsO)

- zum Einheitskurs muss der größtmögliche (stückmäßigen!) Umsatz zustande kommen (Meistausführungsprinzip)

- alle unlimitierten Aufträge müssen ausgeführt werden

- gds. müssen alle Kaufaufträge ausgeführt werden können, die mit einem Preislimit oberhalb des Einheitskurses versehen sind

- gds. müssen alle Verkaufsaufträge ausgeführt werden können, die mit einem Preislimit unterhalb des Einheitskurses versehen sind

- je nach Art und Umfang der Ausführung ergänzt der Skontroführer den Einheitskurs mit Kurszusätzen.

Uhrzeit:

- Frankfurt: kurz nach 12.00

Beispiel: Stellen Sie sich vor, Sie wollen 70 Stück einer Aktie zu einem Preis von (höchstens) 102 Euro kaufen. Dann müssten Sie bei Ihrer Order neben der Anzahl der Aktien auch den Preis als Limit angeben. Diese Order wäre dann im Orderbuch des Maklers zu finden. Andere Anleger, darunter auch potentielle Verkäufer der betreffenden Aktie, geben ebenfalls ihre Orders mit den entsprechenden Limits an den Makler weiter. Der Skontroführer ordnet jedem der drei möglichen Preise (100 Euro, 101 Euro oder 102 Euro) den betreffenden Umsatz zu. Insgesamt gibt es in unserem Beispiel Kaufaufträge für 360 Stück der Aktie. Alle diese Aufträge könnten zum Preis von 100 Euro ausgeführt werden. Bei einem Preis von 101 Euro wären es nur 210 Stück (100 Stück zu 101 Euro plus 70 Stück zu höchstens 102 Euro und die 40 Stück unlimitiert). Bei einem Preis von 102 Euro 110 Stück (70 Stück zu 102 Euro plus die 40 Stück „billigst“, also zu jedem Preis). Der Makler versucht (laut Meistausführungsprinzip) möglichst viele Aktien umzusetzen. Dazu betrachtet er nun die Verkaufsaufträge: Zum Kurs von 100 Euro kann er bei den vorliegenden Aufträgen maximal 80 Stück verkaufen (50 Stück, die zum Limit 100 Euro beauftragt wurden plus die 30 Stück, die bestens, also zu jedem Preis verkauft werden sollen). Die Frage lautet aber: Wird damit schon der maximal mögliche Umsatz erreicht? Bei einem Preis pro Aktie von 101 Euro liegen Kaufaufträge für insgesamt 210 Stück vor. Dem gegenüber stehen Verkaufsaufträge von 170 Stück(30 Stück, die bestens, also zu jedem Preis verkauft werden sollen, plus 90 Stück, die genau zu 101 Euro verkauft werden sollen und die 50 Stück, die mindestens zu 100 Euro verkauft werden sollen). Das bedeutet, dass bei einem Kurs von 101 Euro alle passenden Verkaufsaufträge ausgeführt werden und also 170 Aktien den Besitzer wechseln. Der Makler wird also in diesem Fall den Kurs auf 101 Euro festsetzen.

Es kommt hierbei immer auf den höchstmöglichen stückmäßigen Umsatz an und nicht den Umsatz im klassischen Sinne (monetär),wie nachfolgendes Beispiel zeigt: Hierbei wäre der stückmäßige Umsatz bei 101 € am höchsten; der monetäre Umsatz jedoch bei 102 €. In diesem Fall ergibt sich ein Einheitskurs von 101 €, da das Meistausführungsprinzip sich nach dem Kurs richtet, bei dem am meisten Käufe bzw. Verkäufe ausgeführt werden können. [Anmerkung: in der Praxis sehr unrealistischer Fall; in der Praxis fallen monetärer und stückmäßiger Umsatz immer zusammen)

Dazu noch ein paar weitere Beispiele für spezielle Konstellationen

fortlaufende Notierung / variabler Börsenpreis (continious auction)

Bei der laufenden Notierung gleicht der Skontroführer fortlaufend die Angebote auf der Verkaufs- und Kaufseite miteinander ab. Immer wenn ein Verkauf mit einem Kauf bezüglich des Kurses übereinstimmen, findet ein Handel statt. Nach diesem Schema werden auch die billigst- bzw. bestens- Kaufaufträge abgerechnet. Falls die Stückzahlen nicht übereinstimmen, verbleiben die Reste zu diesem Kurs übrig. Nach jedem Abgleich zwischen Kauf- und Verkauf wird der variable Börsenpreis, der dem Preis entspricht zu dem Kauf und Verkauf zusammengefunden haben, ermittelt.

Hierzu ein einfaches Beispiel:Um 10:00 gibt Käufer A eine Order für 20 Stk um 101 € ab. Da zur selben Zeit eine Verkaufsorder von Aktionär B zu bestens existiert, matchen diese beiden Orders und es werden 20 Stück um 101 gehandelt. Es verbleiben von der bestens-Verkaufsorder von Aktionär B somit 80 Aktien, die er noch nicht verkauft hat. Um 10:15 kommt nun eine Kauforder vom Interessenten C herein, jedoch zum folgenden Konditionen: 50 Stk um 102€. Da noch 80 Aktien von Aktionär B unverkauft sind, wird die Kauforder von C mit der noch nicht gänzlich abgearbeiteten Order von Aktionär B abgeglichen, woduch es zu einem Handel von 50 Stück zu 102 € kommt. Von der Bestens-Verkaufsorder von Aktionär B bleiben somit noch 30 Stück übrig (100-20-50=30). Wenn nun um 10:45 eine Kauforder von Interessent D für 100 Stück zu 100 € hereinkommt, kann diese mit den verbleibenden 30 Stück von B gehandelt werden, nämlich zu einem Kurs von 100. Da jedoch nur 30 Stück zum Verkauf zur Verfügung stehen, aber 100 Stück gekauft werden sollen, verbleiben von der Kauforder von Kunden D noch 70 Stück. Um 11:00 meldet sich E, der 80 Stück um 102 € verkaufen will. Es gibt niemanden, der direkt um 102 € handeln möchte, sondern nur jemanden – nämlich D – der um 100 € kaufen würde. Hier kommt kein Handel zustande, da der gewünschte Verkaufskurs höher ist als der gewünschte Kaufkurs. Um 11:15 kommt eine Kauforder für 90 Stück mit 104€ pro Stück herein (Kunde F). In diesem Fall gibt es ein passendes Verkaufsangebot, nämlich die 80 Stück von E. Da dieser bereit ist um 102€ zu verkaufen, der potentielle Käufer aber bereit wäre 104 € zu zahlen, kommt der Handel mit 80 Stück zu 104 € zustande. Um 11:30 kommt ein Verkaufsorder herein für 90 Stück bestens. Zu diesem Zeitpunkt gibt es noch die Kauforders von D für 70 Stück um 100 € und die verbleibenden 10 Stück zu 104 € von F. Es kommt also zu zwei Geschäften, nämlich einerseits 70 Stück zu 100 € und 10 Stück zu 104 €. Da diese beiden Geschäfte stattfinden, ergibt sich ein Kurs von 100,5 (= 70*100+10*104)/80. Von der bestens Verkaufsorder für 90 Stück verbleiben somit noch 10 unverkaufte Aktien.

Wenn mehrere Verkaufs- und Kauf-Orders aufeinandertreffen, haben die Market Orders (unlimitierten Aufträge: bestens, billigst) bei der Zusammenführung (Matching) höchste Priorität.

bezüglich des Matchings kann zwischen … unterschieden werden.

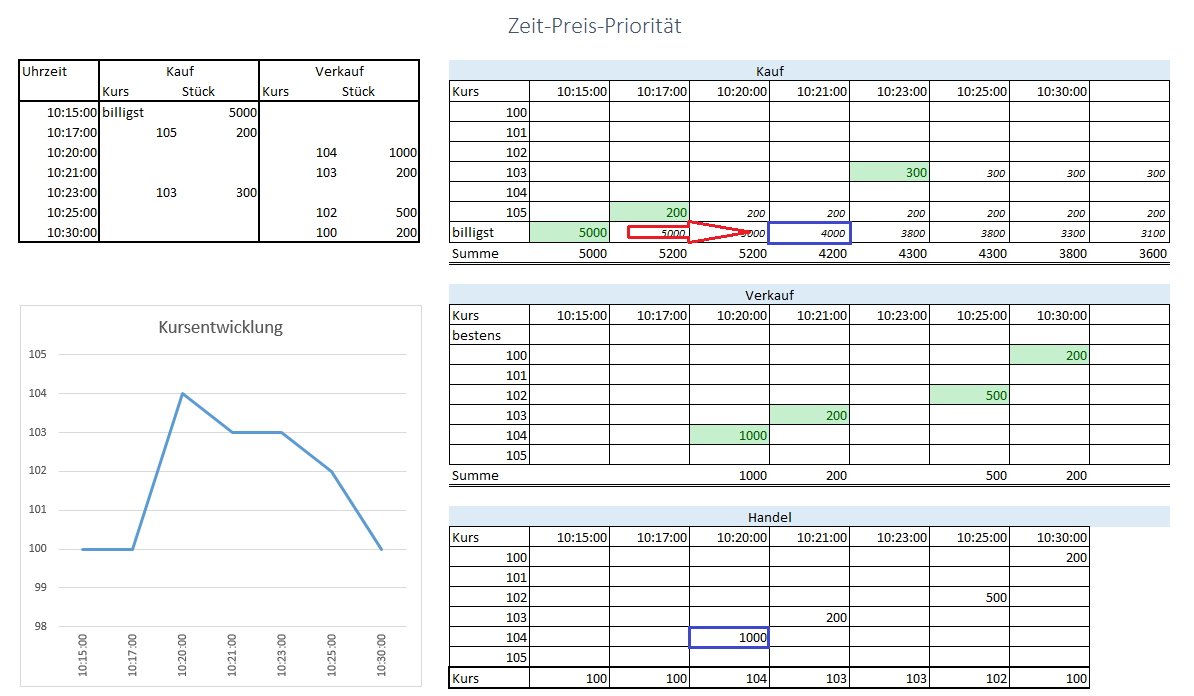

- Preis-Zeit-Priorität-Prinzip (zB Xetra, Eurex, SIX Swiss)

- pro rata-Matching-Prinzip (zB Geldmarkt-Futures)

Preis-Zeit-Priorität-Prinzip

Wenn bei der fortlaufenden Notierung das Preis-Priorität-Prinzip zum Einsatz kommt, werden Order beim Eingang mit einem Zeitstempel versehen und in der Reihenfolge der Eingabe in das System abgearbeitet.folgende Orders können direkt ausgeführt werden:

- Market Orders, für die im zentralen Orderbuch bereits ein Auftrag auf der Gegenseite vorhanden sind;

- Kaufaufträge mit einem Limit, das mindestens so hoch ist wie der niedrigste im Orderbuch erfasste Briefpreis,

- Verkaufsaufträge mit einem Limit, das mindestens so niedrig ist wie der höchste im zentralen Orderbuch erfasste Geldpreis.

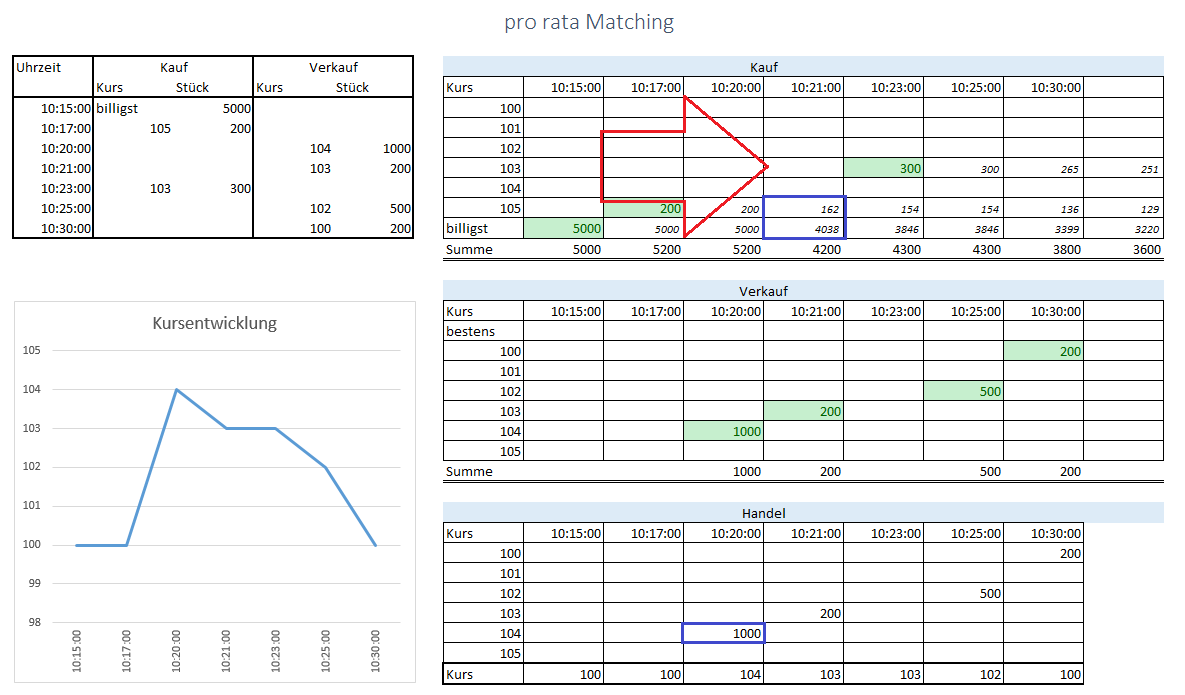

pro rata Matching-Prinzip

Das pro-rata-Mathing-Verfahren berücksichtigt beim Matching (Zusammenführung) alle im Orderbuch zum bestand Geld- bzw. Briefpreis vorliegenden Orders proportional zum Gesamtvolumen der Kauf- oder Verkauforder zu diesem Preis, unabhängig vom Zeitpunkt der Ordereingabe. Da keine Priorisierung nach Zeitpunkt der Ordereingabe erfolgt, ergibt sich eine größere Anzahl der im Orderbuch vorhandenen Orders, die in einen Geschäftsabschluss einfließen, da nur der proportionale Anteil berücksichtigt wird. Das pro-rata-Matching garantiert einen konstanten Zugang zum Markt für alle Orders aller Größenordnungen.

weiterführende Literatur:

- Matching Prinzipien | Preis-Priorität-Prinzip

- Geyer, Christoph – Praxishandbuch Börsentermingeschäfte, S 202

- PREIS, Tobias. Price-Time Priority and Pro Rata Matching in an Order Book Model of Financial Markets. In: Econophysics of Order-driven Markets. Springer Milan, 2011. S. 65-72.

- FIELD, Jonathan; LARGE, Jeremy. Pro-rata matching and one-tick futures markets. CFS working paper, 2008.

- FIELD, Jonathan; LARGE, J. Pro-rata matching and one-tick markets. Unpublished paper: Oxford-Man Institute, 2008.

- ALDRIDGE, Irene. Optimal Order Size in Pro-Rata Markets. Available at SSRN 2375862, 2013.

reines Market-Marker-Prinzip

Beim Market-Marker Prinzip halten institutionelle Investoren entsprechende Wertpapiere in hinreichender Stückzahl und sind verpflichtet stets transaktionsbereit zu sein. „Der Geldkurs (Bid) ist der höchste aller Preise, den professionelle Market-Maker bereit sind, einem Kunden zu zahlen, der ein Wertpapier verkaufen und Geld erhalten möchte. Der Briefkurs (Ask) ist der niedrigste aller Preise, zu dem die professionellen Market-Maker bereit sind, einen Kunden ein Wertpapier zu verkaufen. Die Differenz ist die Geld-Brief-Spanne (Bid-Ask-Spread)“ [3] Somit spiegelt der Bid-Ask-Spead die Bilanz zwischen Verlusten mit informierten Tradern und Gewinnen mit uninformierten Tradern wieder. Somit kann in der klassischen Finanzmarkttheorie mit transaktionskostenfreien Märkten und vollständig informierten Agenten kein Bid-Ask-Spread existieren. [Q] (zum Erklärungsansatz des Bid-Ask-Spread durch „Informationskosten“ siehe unten)

Beispiel:

In diesem Beispiel liegt der Bid-Kurs bei 0,555 bei einem Bid-Volumen von 3.500 und der Ask-Kurs bei 0,580 bei einem Ask-Volumne von 1.600. dh.

- Bid (Nachfrage; Kaufangebot) ich könnte 3.500 Aktien zu 0,555 € verkaufen

- Aks (Angebot; Verkaufsangebot) ich könnte 1.600 Aktien zu 0,580 € kaufen

- Der Bid-Ask-Spread ist demzufolge: 0,58-0,555=0,025€.

Der Bid-Ask-Order Indikator gibt Auskunft, ob es sich om eine Bestens/Billigst Order [=1] (Market Order/best price order) oder um eine Limit-Order [=0] handelt.

Order-driven-marketmatching

alternative Bezeichnungen für Market Maker:

- Frankfurter Börse: Designated Sponsor

- Wiener Börse: Specialist bzw. Market Maker

- NYSE: Designated Market Makers

- AMEX: Designated Market Makers

weiterführende Literatur:

- Market Maker

- Überblick: The Influence of Market-Makers on the Behaviour of the Bid-Ask-Spread (An Economic Analysis) [local]

- wichtige Literatur zu diesem Thema

- Bagehot, Webster pseud. for Jack Treynor (1971). “The Only Game in Town”, Financial Analysts Journal, 27 (Mar/Apr), pp. 12-17. [cuteulike | local]

- Copeland, Thomas & Galai, Dan – Information Effects on the Bid Ask Spead, Journal of Finance 38, 1457-1469, 1983 [Quellen | local]

- Glosten, Lawrence R. & Milgrom, Paul R – Bid, Ask and Transaction Prices in a Specialist Market with heterogenously informed traders, Journal of Finance 14, 70-100, 1985 [Quellen | local]

- Easley, David & O’hara, Maureen – Time and the Process of Security Price Adjustment, Journal of Finance 47, 577-602, 1992 [Quellen | local]

- Hofschroer, Josef – Market Making und Betreuung im Börsenaktienhandel [GoogleBooks | Amazon | Inhaltsverzeichnis]

- Die Rolle der Market Maker (aus: Förster, Gerhard – Die Krise der Torwächter und die Integrität der Manager) [Zusammenfassung]

- Ding, Liang – Preisfindung und Handel bei heterogrenen Erwartungen – eine rationale Erklärung der Preisunterreaktion (2007) [GoogleBooks | Amazon]

Links / Literatur

- Haustain, Michael – Die prozessorientierte Darstellung des böresenmäßigen Wertpapierhandels unter besonderer Berücksichtigung der Automatisierung [GoogleBooks | Amazon]

- Foitzik, Rainer – weitere Finanzdienstleistungen [GoogleBooks | Amazon]

- Schneider, Sonja – Preisbildung an deutschen Aktienmärkten [GoogleBooks | Amazon]

- Schäfer, Bernd – Informationsverarbeitung und Preisbildung am Aktien- und Optionsmarkt [GoogleBooks | Amazon]

- Spahn, Heinz-Peter – Geldpolitik: Finanzmärkte, Neue Marktökonomie und zinspolitische Strategien [GoogleBooks | Amazon]

- Esser, Werner – Die 100 wichtigsten Fragen und Antworten zu Aktien und Aktienauswahl [GoogleBooks | Amazon]

- Theissen, Erik – Organisationsformen des Wertpapierhandels [GoogleBooks | Amazon | Inhaltsverzeichnis]

- Preisbildung an der WP Börse

- Marktmodell für den Handel mit Aktien, Anleihen und strukturierten Produkten über das Handelssystem Xetra der Wiener Börse

[1] Kümpel, Siegfried & Hammen, Harst – Börsenrecht (eine systematische Darstellung), S 236 [2] Kaiser, Dirk – Treasury Management, S 137[3] Spremann, Klaus & Gantenbein, Pascal – Zinsen, Anleihen, Kredite (2007), S 41

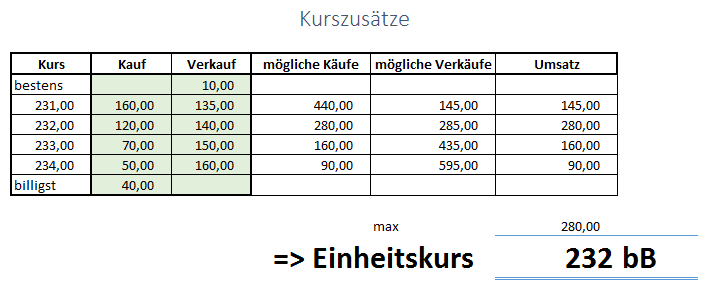

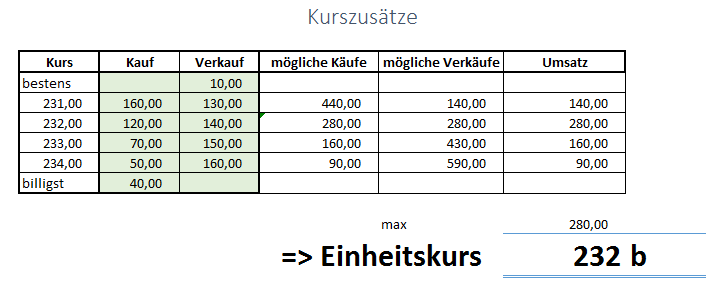

Kurszusätze

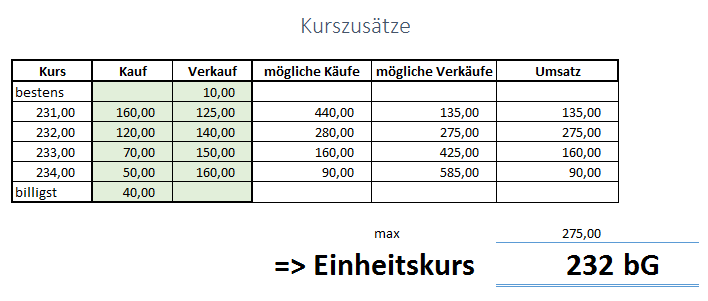

Um einen möglichst vollständigen Überblick über die jeweilige Marktlage zu geben, versehen die Kursmakler die festgestellten Kurse mitunter mit Zusätzen. Sie geben dem Anleger nähere Informationen über die Börsennotierung und sollen einer besseren Einschätzung der aktuellen Marktlage in dem jeweiligen Papier dienen. Bestimmte Zusätze und Hinweise werden von der Börsenordnung als verbindlich vorgegeben, so diejenigen, die angeben, inwieweit die zum festgestellten Kurs limitierten Kauf- und Verkaufsaufträge (Limit) ausgeführt werden konnten.

Beispiel: Standardfall (bB; bG; b)Fall 1: Zum Einheitskurs mehr Nachfrage als Angebotdh. mögliche Käufe > mögliche Verkäufe (bG = bezahlt Geld) Nachfrageüberhang

Fall 2: Zum Einheitskurs mehr Angebot als Nachfragedh. mögliche Käufe < mögliche Verkäufe (bB = bezahlt Brief) Angebotsüberhang

Fall 3: Zum Einheitskurs gleich viel Angebot wie Nachfragedh. mögliche Käufe = mögliche Verkäufe (b oder kein Kurszusatz)

Exkurse:

- Abgrenzung: W (Ware) & B (Brief): Bei W war im Gegensatz zu B zu keinem Kurs Nachfrage vorhanden

Literatur:

- Kurszusatz (Wikipedia)

- Kurszusätze und -hinweise (Gabler Wirtschaftslexikon)

- Esser, Werner – Die 100 wichtigsten Fragen und Antworten zu Aktien und Aktienauswahl, S 42 [GoogleBooks | Amazon]

- Molzah, Wolfgang – Aktien – Vermögen für Otto Normalverdiener, S 183 [GoogleBooks | Amazon]

- Fugger, Horst – Börsen Lexikon, S 114 [GoogleBooks | Amazon]

Erhard RAINER

Erhard RAINER