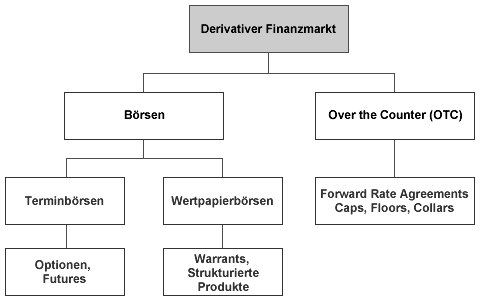

Ein derivatives Finanzinstrument (Derivat) (lateinisch: derivare = ableiten) ist ein gegenseitiger Vertrag, der seinen wirtschaftlichen Wert vom beizulegenden Zeitwert einer marktbezogenen Referenzgröße ableitet. Die Referenzgröße wird als Basiswert (Underlying) bezeichnet. Basiswerte können Wertpapiere (Aktien; Anleihen usw.), finanzielle Kennzahlen (Zinssätze; Indices, Bonitätsratings usw.) oder Handelsgegenstände (Rohstoffe; Devisen usw.) sein. [Quelle] Termingeschäfte kennzeichnen sich durch eine Zeitspanne zwischen Vertragsabschluss und Vertragserfüllung (im Gegensatz zu Kassageschäften). Kategoriert man die Produkte nach den Erfüllungsanspruch (bedingt; unbedingt) spricht man von Termingeschäften.

Definition – Derivate:

- IAS 39.9: Ein Derivat ist ein Finanzinstrument iSd IAS 32 oder ein anderer Vertrag, dass alle drei nachstehenden Merkmale aufweist:

- sein Wert ändert sich infolge der Änderung eines bestimmten Zinssatzes, Preises eines Finanzinstruments, Rohstoffpreises, Wechselkurses oder einer anderen Variablen,

- es erfordert keine Anschaffungszahlung oder eine, die im Vergleich zu anderen Vertragsformen, von denen zu erwarten ist, dass sie in ähnlicher Weise auf Änderungen der Marktbedingungen reagieren, geringer ist und

- die Begleichung erfolgt zu einem späteren Zeitpunkt.

- Österreich – keine Legaldefinition von Derivate

Anwender:

- häufig werden Derivate (derivative Finanzinstrumente) von Unternehmen zur Absicherung von Finanzrisiken eingesetzt (siehe Risikomanagement)

- Spekulanten

Je nach Ausgestaltung der Hauptleistungspflichten im Vertrag unterscheidet man

- Festgeschäfte,

- Optionsgeschäfte und

- Swapgeschäfte.

werden Derivate hinsichtlich ihres Erfüllungsanspruch kategorisiert, spricht man meist von Termingeschäften. Termingeschäfte kennzeichnen sich grundsätzlich dadurch, dass der Vertragsabschluss u -erfüllung zeitlich auseinanderfallen.

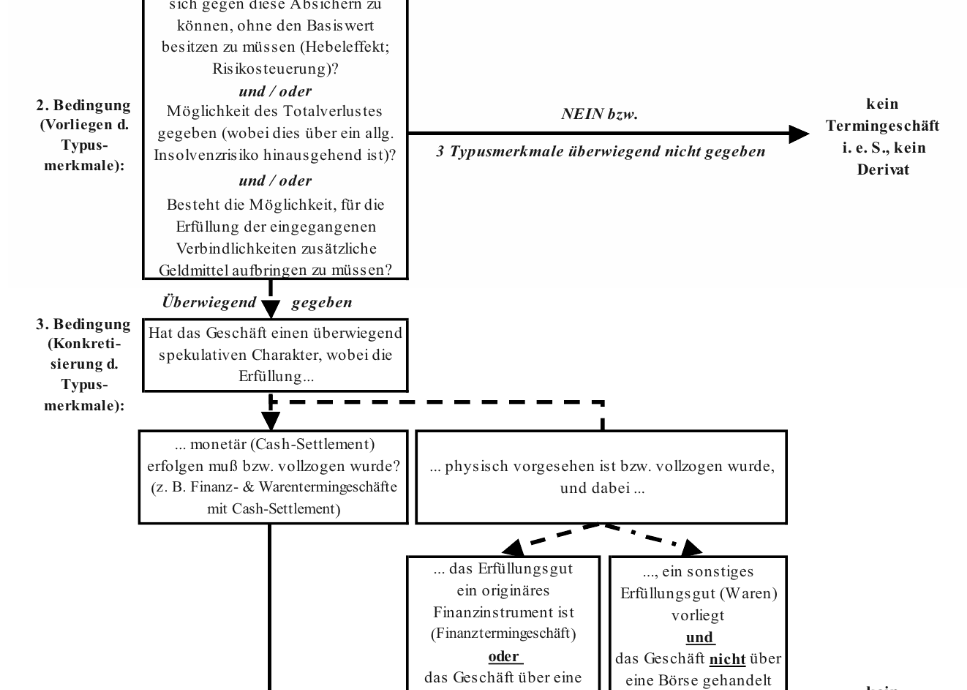

Prüfungsschema, ob ein Termingeschäft (bzw. Derivat) vorlieg [entnommen aus: Wallbaum, Jörg – Bilanzierung von Commodity-Derivaten, S 73]

Zinsderivate

Ein Zinsderivat (engl.: Interest Rate Derivative, kurz IRD) ist ein Derivat, dessen Basiswert (Underlying) ein Zins oder eine zinsbezogene Größe ist.

- Grundwissen: Zinsstruktur & Spot Rate & Forward Rate

- Arten:

- Zinsswap (IRS = Interest Rate Swaps)

- Zinszahlungen werden getauscht (idR: fix gegen variabel)

- Beispiel 1: ein Unternehmen hat einen variablen Kredit bei der Bank und möchte sich gegen steigende Zinsen absichern. Daher schließt das Unternehmen mit einem Dritten, der einen Vertrag ab, durch den der Unternehmer dem Dritten einen fixen Zinssatz zahlt, und vom Dritten einen variablen Zinssatz in der Höhe der variablen Kreditzinsen erhält.

- Beispiel 2: zwei Unternehmen haben unterschiedliche Bonitätsstufen und würden daher unterschiedliche Zinsen zahlen für einen Kredit. Derjenige, der nun die geringeren Zinsen hat, würde den gesamten Betrag für beide aufnehmen und mit einen Aufschlag einen Teil davon an denjenigen, der eigentlich höhere Zinsen zahlen müsste, weitergeben. [siehe auch]

- Arten von Zinswaps

- normale Zinsswaps (Interest Rate Swaps)

- Kuponswap (Festzinsswap) – variabel gegen fix

- Basisswap – zwei unterschiedliche variable Zinssätze

- Currency Swaps, Cross Currency Swaps – Austausch von zwei Zinssätzen in unterschiedlichen Währungen

- Swaps der zweiten und dritten Generation

- normale Zinsswaps (Interest Rate Swaps)

- Asset vs. Liability Swap (bezieht sich auf die Seiten der Bilanz)

- Asset Swap / Aktiv Swap – betrifft Aktivseite

- Festzinszahler-Swap: swapt eine feste in eine variable Anlage

- Festzinsempfänger-Swap: swapt eine variable in ein feste Anlage

- Liability Swap / Passiv Swap – betrifft Passivseite

- Festzinszahler-Swap: swapt ein variable in eine feste Refinanzierung

- Festzinsempfänger-Swap: swapt eine feste in eine variable Refinanzierung

- siehe

- Asset Swap / Aktiv Swap – betrifft Aktivseite

- Zinscap / Zinsobergrenze [Zinsoption]

- = Absicherung gegen Zinsanstieg

- Käufer des Cap erhält für den Fall, dass ein bestimmter Zins (Strike) überschritten wird (Ausgleichszahlung in Höhe der Differenz eines Referenzzinses zu diesem Zins.)

- sinnvoll als Kreditnehmer (Maximalzins)

- Zinsfloor / Zinsuntergrenze [Zinsoption]

- = Absicherung gegen Zinsfall

- Käufer erhält eine Ausgleichzahlung, wenn der Zins unter einen vorher festgelegten Strike (Ausgleichszahlung in Höhe der Differenz eines Referenzzinses zu diesem Zins.)

- sinnvoll als Kreditgeber (Mindestzins)

- Zinscollar [Zinsoption]

- = Absicherung gegen Zinsanstieg und Zinsfall (Kombination aus Cap & Floo)

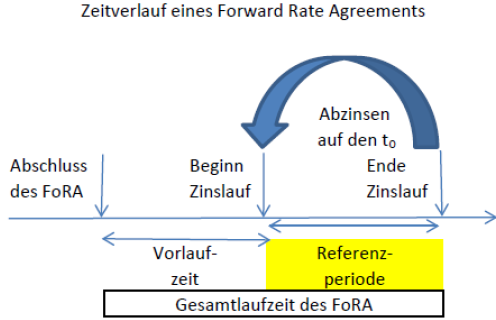

- FRA (Forward Rate Agreement) – eine vertragliche Vereinbarung über einen Prozentsatz, mit dem eine Geldbetrag in der Zukunft verzinst wird

- Veranlagung: man rechnet mit sinkenden Zinsen => FRA verkaufen

- Refinanzierung: man rechnet mit steigenden Zinsen => FRA kaufen

- siehe:

- Zinsswap (IRS = Interest Rate Swaps)

- Literatur / Link

- Bankstudent.de – Zinsderivate

- Nicole Branger, Christian Schlag: Zinsderivate. Modelle und Bewertung. Springer, Berlin 2004, ISBN 3540212280 (199 Seiten).

Währungsderivate / Absicherung des Währungsrisiko

Rohstoffderivate / Absicherung des Rohstoffpreisrisiko

Kreditderivate / Absicherung gegen Kreditrisiken

- Credit Default Swap (CDS) – Definition | Definition : Absicherung von Ausfallrisiken

- sehr vereinfacht: ein CDS schützt wie eine Kreditausfallversicherung vor dem Totalverlust des geliehenen Kapitals (zumeist Anleihen) im Falle der Zahlungsunfähigkeit des Schuldners; Gläubiger zahlen einen bestimmten Betrag z.B. an ihre Bank, der auf dem Nominalwert der Anleihe beruht, damit sie im Falle des Zahlungsausfalls einspringt. Da CDS an den Finanzmärkten auch frei, d.h. getrennt von ihren zugehörigen Anleihen, gehandelt werden dürfen, gehört deren Handel zu spekulativen Geschäften. [Q]

- siehe auch:

Bilanzierung von Derivaten

Bilanzierung

- UGB:

- symetrisch (unbedingte) Termingeschäfte

- AK idR Null.

- Wert ergibt sich erst durch Veränderung des Basiswerts.

- Ausweis in Bilanz, nur wenn gem. § 198/8 DrohverlustRSt muss ist

- Ansatz der RSt mit beizulegendem Wert am Abschlussstichtag (§ 237a/3 UGB)

- asymetrisch (bedingte) Termingeschäfte

- Käufer: sonst. Vermögensgegenstand (Recht) iHd Prämie

- Derivate im AV: bei dauernder Wertminderung abzuschreiben

- Verkäufer: sonst. Verbindlichkeit iHd Prämie

- Wenn beizulegender Wert > passivierter Prämie => DrohverlustRSt bilden

- Hedge Accounting

- grds. Einzelbewertung

- Ausnehme: das Sicherungsinstrument kann einem Grundgeschäft zugeordnet werden => gemeinsame Bewertung mit Grundgeschäft

- Ausweis der Derivate in der GuV

- Derivat im Zusammenhang mit Finanzierung => Aufwendungen & Erträge im Finanzergebnis

- Derivat als Sicherungsinstrument => Aufwendungen & Erträge analog zum Grundgeschäft [zB: Zinsswap zur Sicherung der Kreditzinszahlungen unter Zinserträge bzw. Zinsaufwendungen]

- symetrisch (unbedingte) Termingeschäfte

- IFRS:

Anhangangaben

- UGB: § 237a UGB: Anhangangaben zur Finanzinstrumenten

- IFRS 7 – Risiken, die sich aus Finanzinstrumenten ergeben

Links:

- Sellungnahmen von AFRAC:

- AFRAC – Stellungnahme „Die unternehmensrechtliche Bilanzierung von Derivaten und Sicherungsinstrumenten“ (Dez. 2012)

- alt:

- AFRAC – Stellungnahme „Die unternehmensrechtliche Bilanzierung von Derivaten und Sicherungsinstrumenten“ (Dez. 2012)

- AFRAC – Stellungnahme „Die unternehmensrechtliche Bilanzierung von Derivaten und Sicherungsinstrumenten“ (Sept. 2010)

- Entwurf einer Stellungnahme „Grundsatzfragen der unternehmensrechtlichen Bilanzierung von Finanzinstrumenten“ (Dez. 2009)

- AFRAC – Kommentar zu „Novation of Derivatives and Continuation of Hedge Accounting – Proposed amendments to IAS 39 Financial Instruments: Recognition and Measurement“ (from February 2013)

Erhard RAINER

Erhard RAINER