Das Nennkapital ist die Gesamtsumme an Geldern oder Vermögenswerten, die von den Gesellschaftern in die Gesellschaft eingebracht werden sollen. Diese Summe wird in Anteilen aufgeteilt, die von den Gesellschaftern als „Stammkapital“ bezeichnet werden.

Das gezeichnete Kapital hingegen bezieht sich auf die tatsächlich gezeichneten Anteile durch die Gesellschafter. In der Praxis bedeutet dies, dass nicht alle Gesellschafter ihre vollständige Kapitaleinlage tatsächlich in die Gesellschaft bringen müssen. Wenn zum Beispiel das Nennkapital einer Gesellschaft bei 100.000 Euro liegt und nur 50.000 Euro tatsächlich gezeichnet werden, dann beträgt das gezeichnete Kapital 50.000 Euro.

Es ist wichtig zu beachten, dass das Nennkapital und das gezeichnete Kapital möglicherweise unterschiedlich hoch sein können und dass die Gesellschafter in manchen Fällen verpflichtet sind, ihre vollständige Kapitaleinlage zu bringen, unabhängig davon, ob das Nennkapital vollständig gezeichnet wurde oder nicht.

Aufbau des Eigenkapitals in der Bilanz (§ 224/3 UGB)

- NENNKAPITAL – § 229 UGB

- Nennkapital ist in Höhe des im Firmenbuch zum Bilanzstichtag eingetragenen Betrages auszuweisen

- Ausweis als neg EK (siehe unten)

- Mindesthöhe: (Grund: Haftung)

- Änderungen: zB Kapitalerhöhung od. Kapitalherabsetzung

- AG: § 149ff AktG

- Erhöhung des Grundkapitals (= Nennkapital d AG)

- ordentliche Kapitalerhöhung (§ 149ff AktG)

- bedingte Kapitalerhöhung (§ 159 AktG)

- genehmigtes Kapital (§ 169 AktG)

- Kapitalerhöhung aus Gesellschaftsmitteln (Kapitalberichtigungsgesetz, KBG)

- Verringerung des Grundkapitals (= Nennkapital d AG)

- ordentliche Kapitalherabsetzung

- vereinfachte Kapitalherabsetzung

- Erhöhung des Grundkapitals (= Nennkapital d AG)

- GmbH: § 52 GmbHG

- Erhöhung des Stammkapitals (= Nennkapital d GmbH)

- Erhöhung des Stammkapitals (§ 52f GmbHG)

- Erhöhung des Stammkapitals aus Gesellschaftsmitteln (Kapitalberichtigungsgesetz, KBG)

- Verringerung des Stammkapitals (= Nennkapital d GmbH)

- vereinfachte Kapitalherabsetzung (§ 59 GmbHG)

- Erhöhung des Stammkapitals (= Nennkapital d GmbH)

- Kapitalherabsetzungen binnen 10 Jahren nach Kapitalerhöhung: § 32/1/3 EStG

- AG: § 149ff AktG

- nicht vollständige Einzahlung des Nennkapitals

- ausstehende Einlage & noch nicht eingefordert => in der Vorspalte vom Nennkapital offen abzusetzen / Ansatz der Wertberichtigung zum Nennkapital

- ausstehende Einlagen & eingefordert => als Forderung (UV) gesondert auszuweisen

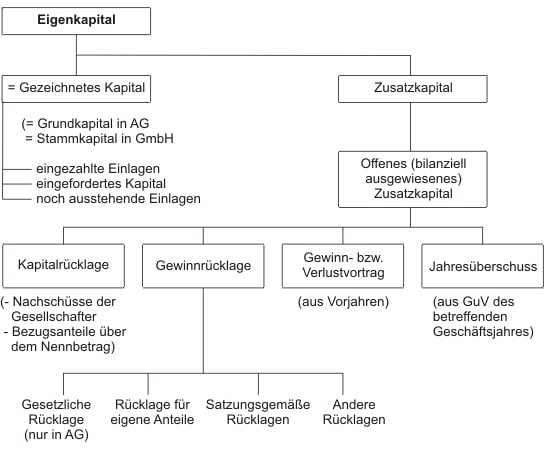

- KAPITALRÜCKLAGEN (§ 229/2 UGB) – Außenfinanzierung

- gds. nicht aus dem Gewinn gebildet, sondern durch Kapitaleinzahlungen

- Bildung (Dotierung) erfolgsneutral – zB: (2) ZM / (9) GK + (9) KRL

- Auflösung erfolgwirksam zB (9) KRL / (8) Erträge (-MWR Kennziffer: 9236) (Erträge iSd § 231/z4 UGB)

- str: Ausschüttungen sind beim Empfänger steuerneutral; keine KESt-Abfuhr

- gebundene Kapitalrücklagen / KRL gem § 229/4 UGB: AG u. große GmbH (§ 130 AktG; § 23 GmbHG – jedoch nur bei großen GmbHs iSd § 221 UGB) – gebundene Kapitalrücklagen können sein gem. § 229/2 UGB

- Z1: Agio – zB Mehrbeträge bei Ausgabe von Aktien

- Z2: Für Wandlungs- und Optionsrechte erzielter Betrag bei der Ausgabe von Schuldverschreibungen

- Z3: Gesellschafter Zuzahlungen gegen Vorzugsgewährung

- Z4: vereinfachte Kapitalherabsetzung

- darf nur zum Ausgleich eines sonst auszuweisenden Bilanzverlustes aufgelöst werden (nur wenn keine sonstige Rücklagen aufgelöst werden können) § 229/7 UGB

- nicht gebundene Kapitalrücklage § 229/2/5 UGB – früher § 130/3 AktG; geändert: BGBl. I Nr. 71/2009 ) können alle Gesellschaften

- Z5: sonstige Zuzahlungen von Gesellschaftern <= (freiwillige) Einzahlungen von Gesellschaftern

- kann jederzeit über die GuV (erfolgswirksam) aufgelöst werden; es fällt jedoch keine KESt an (wie generell bei Kapitalrücklagen)!

- GEWINNRÜCKLAGEN / GRL (§ 229/3 UGB) = werden aus JÜ gebildet, wenn Gewinne nicht ausgeschüttet werden [=einbehaltene Gewinne] (Innenfinanzierung)

- Bildung und Auflösung ist steuerlich neutral

- Ausschüttung an Gesellschafter unterliegt der KESt

- gesetzliche Rücklage: § 229/6 UGB (gem § 130/3 AktG ; gem § 23 GmbHG auch für große GmbHs iSd § 221 UGB)

- Dotierung: mind. 5% von (JÜ-VerlustVortrag)

- bis gebundene Rücklagen (= gebunden Kapitalrücklage + gesetzliche Gewinnrücklage) 10% des Nennkapitals ausmachen

- darf nur zum Ausgleich eines sonst auszuweisenend Bilanzverlustes aufgelöst werden (wobei der der Auflösung nicht entgegensteht, dass sonstige Rücklagen aufgelöst werden könnten) § 229/7 UGB

- satzungsmäßige Gewinnrücklagen – werden durch Satzung festgelegt

- freie Gewinnrücklage: liegt im Ermessen des Vorstandes – kann jederzeit wieder aufgelöst werden

- BILANZGEWINN

- gebildet nach § 231/2 UGB

- = nach Rücklagenbewegungen verbleibender Betrag, der den Gesellschaftern für die Gewinnverteilung zur Verfügung steht

- der Bilanzgewinn ist gds. auszuschütten – Festlegung bei der Hauptversammlung

- verbleibende Gewinne werden als Gewinnvortrag ausgewiesen [dh Gewinne der Vorjahre werden extra unter „davon Gewinnvortrag/Verlustvortrag ausgewiesen]

- RÜCKLAGE FÜR EIGENE ANTEILE (§ 225/5 UGB)

- Ausweis als Kapitalrücklage – soweit d RL durch Umwidmung nicht gebundener KRL gebildet wurde

- Ausweis als Gewinnrücklage – soweit d RL durch Umwidmung frei verfügbare GRL oder aus dem Ergebnis gebildet wurde

- NEGATIVES EIGENKAPITAL (bei buchmäßiger Überschuldung als „neg. EK“ zu benennen § 225/1 UGB)

- Anhangangabe, ob eine insolvenzrechtilche Überschuldung besteht

- Prüfung, ob Insolvenzgefahr oder Restrukturierungsnotwendigkeit

Rücklagen

- dienen der Stärkung des EK

- unversteuerte Rücklagen = unversteuert gelassene Gewinnanteile, die aufgrund steuerlicher Begünstigungen gebildet wurden

- versteuerte Rücklagen: KRL; GRL

- siehe auch:

- Rechtsgrundlage:

- KFS/RL11 (18.07.2011) – KFS/RL11 (01.06.2010) Behandlung offener Rücklagen im Jahresabschluss

- Stellungnahme des Fachsenats für Handelsrecht und Revision zur Behandlung offener Rücklagen im Jahresabschluss (18.07.2001)

Ausschüttungssperren

Ausschüttungssperren:

- gds. hat der Gesellschafter nur Anspruch auf Ausschüttungen des in der Bilanz ausgewiesenen Gewinns (abgesehen von: Geschäftsführerbezug oder Zahlungen d KapG für vom Gesellschafter erhaltenen Leistungen)

- in folgenden Fällen ist jedoch selbst die Ausschüttung von Bilanzgewinnen ausgeschlossen

- GmbH:

- Zuschreibungen

- Erträge aus der Auflösung der Bewertungsreserve

- Auflösung von Kapitalrücklagen aus Umgründungen

- Ausschüttungssperren im Rahmen von Bilanzierungshilfen

gründungsprivilegierte GmbH

Durch das Abgabenänderungsgesetz 2014 (BGBl I 2014/13) wurde in § 10b GmbHG eine Gründungsprivilegierung eingeführt und das Mindeststammkapital für alle GmbHs von 35.000 € auf 10.000 € reduziert. Aus Sicht der Gründer besteht der Vorteil der Gründungsprivilegierung vor allem darin das Risikokapital zu reduzieren. Dh. innerhalb der ersten 10 Jahre sind für die Gründer typischerweise 10.000 € statt 35.000 € verloren. falls es zu einer Insolvenz kommt.

An dieser Stelle ist anzumerken, dass die vereinfachte Gründung einer Ein-Personen-GmbH nach 9a GmbH-G nichts mit der Gründungsprivilegierung zu tun hat, mal abgesehen davon, dass auch die vereinfachte Gründung bei einer Gründungsprivilegierung möglich ist.

Literatur

- Klausner, Christian – Sonderprobleme der Bilanzierung, S 1 – 42

- Vorbereitungskurs Bilanzbuchhalterprüfung – Kap 7 Eigenkapital

- Bauer, Ulrich – Bilanzierung des Eigenkapitals

- Bildung einer freien Gewinnrücklage aus Gewinnvortrag zulässig?

- KFS/RL 11 – Behandlung offener Rücklagen im Jahresabschluss

- Thomas Ofner – Die Rechtsprobleme der GmbH – Novelle 2014

- Alexander Schopper & Mathias Walch – Offene Fragen zur gründungsprivilegierten GmbH im System der Kapitalaufbringung.

- Helene Herda – Die Ein-Personen-GmbH und ihre Besonderheiten

Erhard RAINER

Erhard RAINER