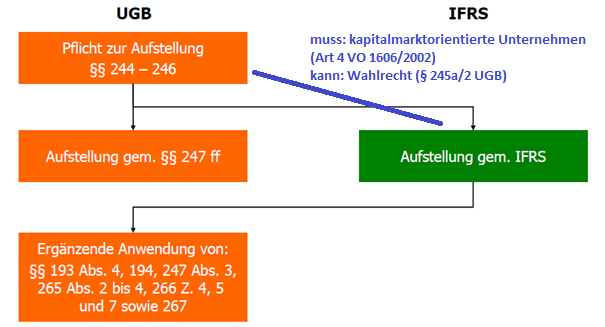

Verpflichtung zum Konzernabschluss

Dh. Konzerne, die gem. § 244ff UGB zur Aufstellung einer Konzernbilanz verpflichtet sind, haben das Wahlrecht, ob sie nach UGB oder IFRS bilanzieren (vgl. Art 5 VO 1606/2002). Auf jeden Fall nach IFRS bilanzieren müssen kapitalmarktorientierte Unternehmen jeglicher Größe (vgl. Art 4 VO 106/2002 iVm .(§ 246/1/3 UGB). Wer nach IFRS (auch freiwillig) bilanziert, hat die Vorschriften des § 245a UGB zu brachten, der vorschreibt, welche Paragraphen zusätzlich zu beachten sind.

nach UGB (§ 244-246 UGB)

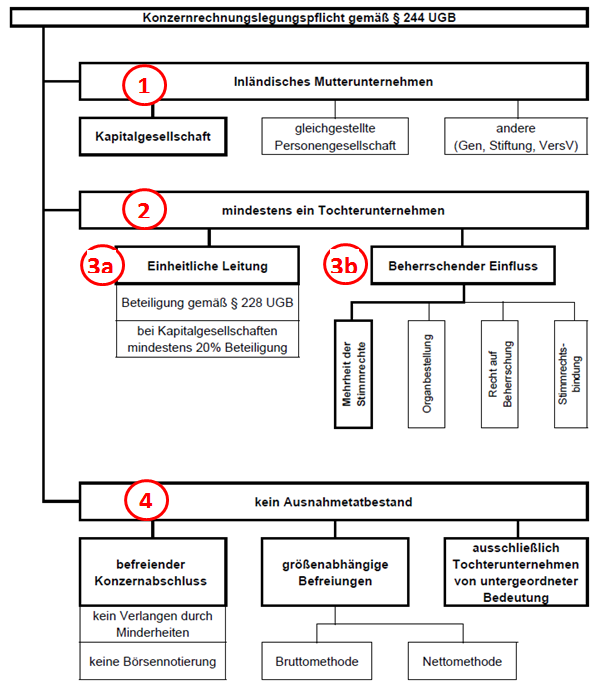

2 Fälle:

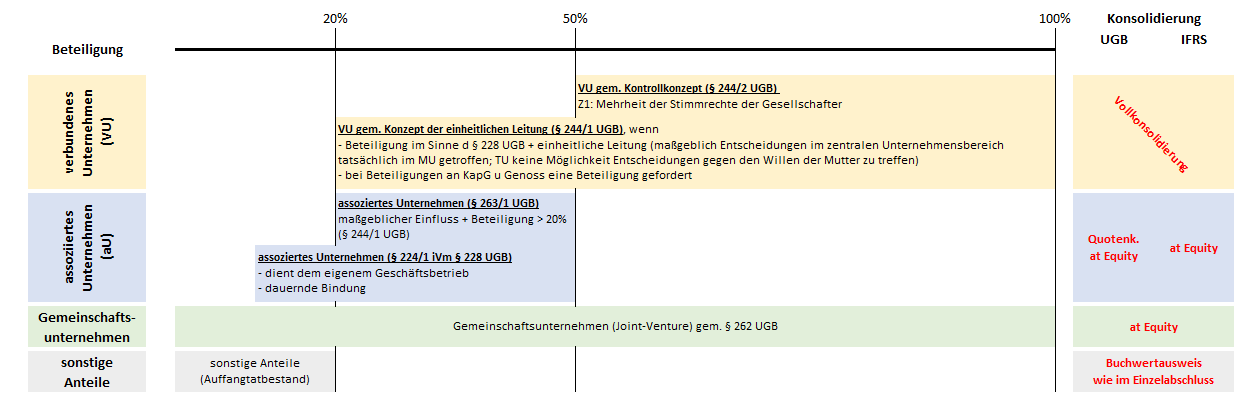

- (3a) einheitliche Leitung (§ 244/1 UGB) + ≥ 20% Beteiligung(außer PersG) oder

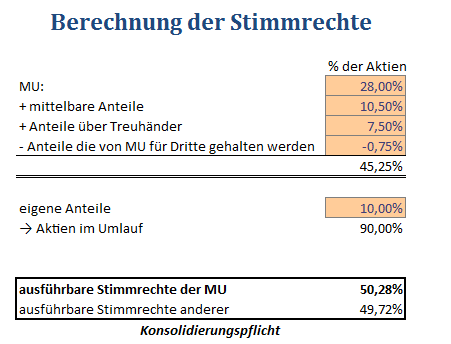

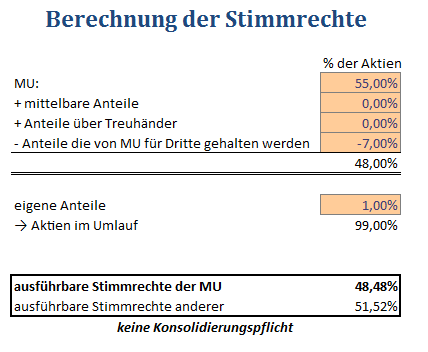

- (3b) beherrschender Einfluss (§ 244/2 UGB) [Achtung: keine Mindestbeteiligung] (primär: § 244/2/Z1 iVm § 244/4 + § 244/5UGB: „Mehrheit der ausübbaren Stimmrechte“ idR >50% Beteiligung (direkt und indirekt/mittelbar))

Berechnung der ausübbaren Stimmrechte: (in der Praxis wichtigster Fall)

Ausnahmetatbestand:

- Einbeziehung in befreienden Abschluss (§ 245 UGB) [„Tannenbaumprinzip“] – grds. sofern Konzerne in den Konzernabschluss eines anderen österreichischen Konzerns einbezogen sind (3 Ausnahmen von der Ausnahme)

- größenabhängige Befreiungen (§ 246 UGB) [2 von 3 Kriterien; Unterscheidung in Brutto- und Nettomethode]

- Verzicht auf die Einbeziehung von TU (§ 249 UGB) – generell bei unbedeutenden TU kann man die Einbeziehung unterlassen (müssen aber at equity oder als verbundene Unternehmen ausgewiesen werden)

Rechtsquellen:

- § 228 UGB – Definition einer Beteiligung

- § 244-246 UGB (detailierter siehe unten)

nach IFRS (Art 4 VO (EG) 1606/2002)

- Rechtsgrundlage:

- Art 4 der VO (EG) Nr 1606/2002 – selbiges ergibt sich auch aus § 245a UGB (nationale Umsetzung der VO)

- muss:

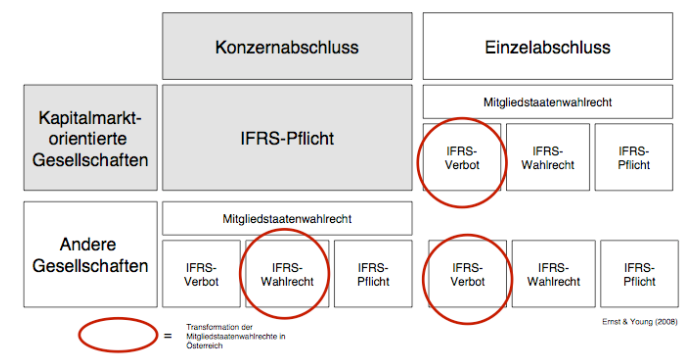

- Art 4: Gesellschaften, deren Wertpapiere in einem geregelten Markt eines Mitgliedsstaates gehandelt werden (kapitalmarktorientierte Gesellschaften) [ab 1.1.2005]

- Art 5: nicht kapitalmarktorientierte Gesellschaften, können demnach nach nationalen Recht verpflichtet werden, Konzern- oder Einzelabschlüsse nach IFRS aufzustellen (in Österreich gem. § 245a/1 UGB) nicht der Fall!)

- kann: freiwillige Bilanzierung nach § 245a/2 UGB

- muss:

- VO (EG) Nr 1126/2008 – Verordnung zur Übernahme bestimmter internationaler Rechnungslegungsstandards ==> rechtlich bindender konsolidierter Text (deutsche Übersetzung [nicht rechtlich verbindlich])

- Art 4 der VO (EG) Nr 1606/2002 – selbiges ergibt sich auch aus § 245a UGB (nationale Umsetzung der VO)

wie hat Österreich die Ausgestaltungsmöglichkeiten der VO (EG) Nr. 1606/2002 genutzt:

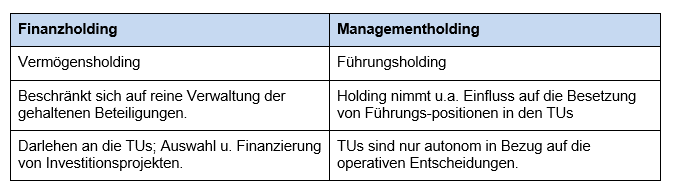

Exkurs: Holding

Die Holding-Organisation besteht aus mindestens zwei Ebenen, einer Muttergesellschaft, die auch als Holding-Gesellschaft bezeichnet wird, und mehreren rechtlich und organisatorisch selbstständigen Unternehmen, an denen die Holding-Gesellschaft eine Kapitalbeteiligung hält (vom englischen to hold). Handelt es sich hierbei um einen Mehrheitsbesitz und/oder ist ein Beherrschungs- und Gewinnabführungsvertrag (dh. es handelt sich um ein Tochterunternehmen) abgeschlossen, so spricht man von einem Konzern. Ein Konzern ergibt sich jedoch nur dann, wenn die Konzernrechnungslegungspflichten nach § 244 für mindestens eine Beteiligung erfüllt sind. (dies ist idR erfüllt => Pflicht zur Konzernrechnungslegung nach UGB und sofern börsennotiert auch nach IFRS)zentrale Aufgabe der Holding

- die Verwaltung der Beteiligungen iSd § 228 UGB

- Wahrnehmung von Finanzierungs- und Verwaltungsaufgaben

- idR kein operatives Geschäft

Konsolidierungsart in Abhängigkeit von der Beteiligung / Konsolidierungskreis

Grundsätze:

- Einheitsfiktion – Ein Konzernabschluss ist so darzustellen, als ob der Konzern ein einheitliches Unternehmen wäre.

- Realisationsprinzip – alle Gewinne/Verluste dürfen erst dann ausgewiesen werden, wenn sie durch Umsätze realisiert wurden (insb. Zwischenergebniseliminierung: Der Umsatz entsteht durch die Einheitsfiktion erst dann, wenn die Waren das Unternehmen verlassen)

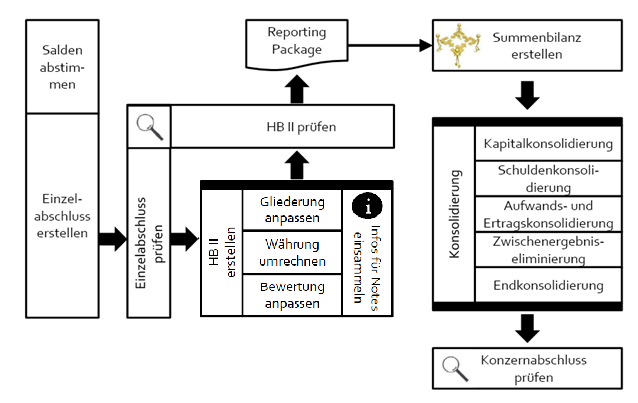

Ablauf des Konzernabschlusses

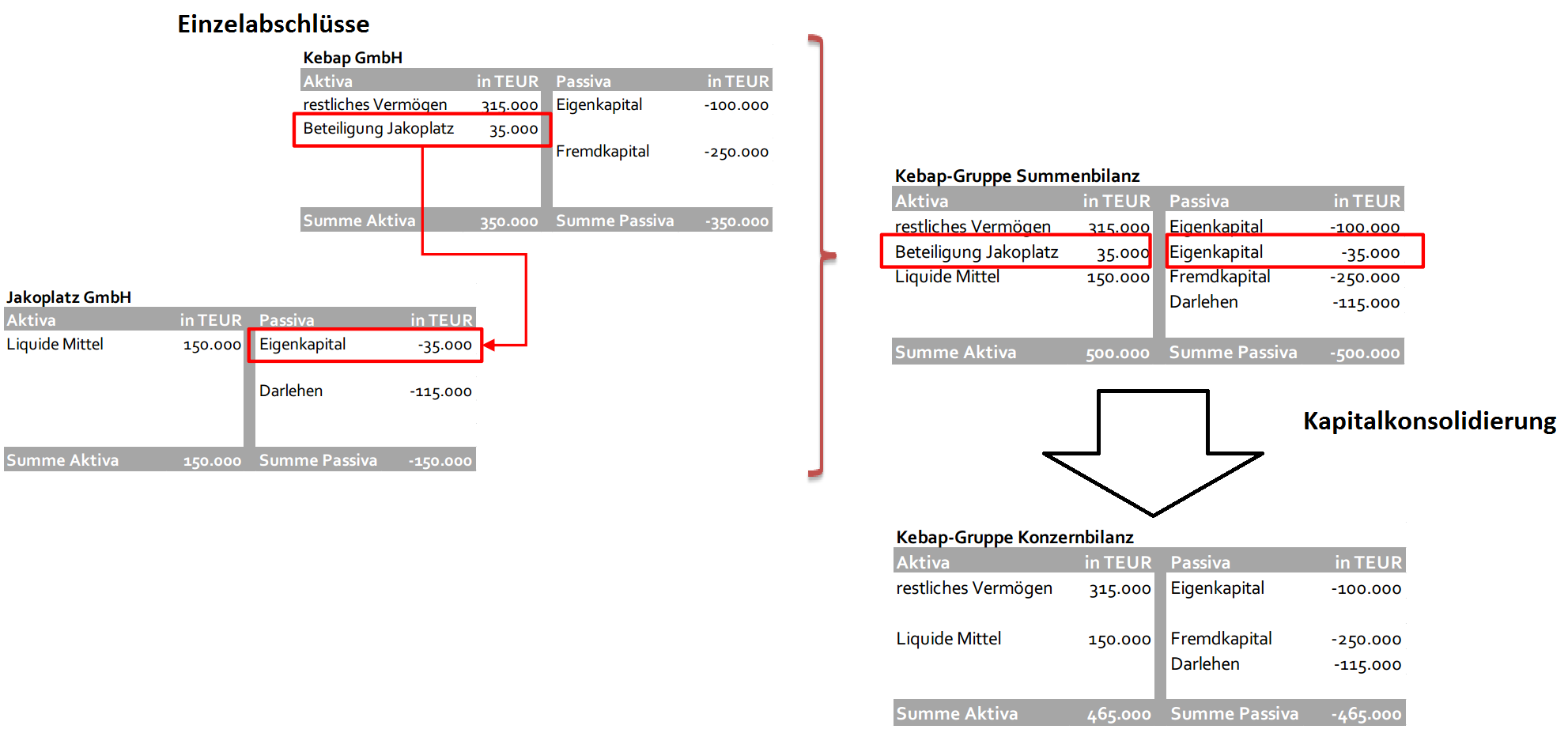

Kapitalkonsolidierung (Neubewertungsmethode)

… hat die Aufgabe, die Beteiligungswerte des Mutterunternehmens mit dem auf diese Anteile entfallenden Eigenkapitalbetrag des Tochterunternehmens zu verrechnen.

Rechtsgrundlage:

- UGB: § 254 UGB – Zusammenfassung von Eigenkapital und Beteiligungen (Kapitalkonsolidierung)

- IFRS: IFRS 3.19

Arten der Kapitalkonsolidierung

Generell gibt es für die Kapitalkonsolidierung verschiedene Arten:

(a) Buchwertmethode (§ 254/1/1 UGB)

(b) Neubewertungsmethode (§ 254/1/2 UGB, IFRS 3.19 Wahlrecht) [auch genannt: partial goodwill, purchased goodwill](c) Full-Goodwill-Methode / Zeitwert-Methode (IFRS 3.19)Da aber nur die Neubewertungsmethode nach UGB und IFRS erlaubt ist, wird auf die anderen nicht näher eingegangen.

Grundüberlegung: dh. Das Mutterunternehmen hat auf der Aktivseite ihrer Bilanz eine Beteiligung an der Tochterunternehmung (zum Kaufpreis) und das Tochterunternehmen hat auf der Passivseite Eigenkapital, das von der Mutter stammt. Da bei der Bildung der Summenbilanz so eine höhere Bilanzsumme aufscheint, als wäre das Unternehmen ein einheitliches (Einheitsfiktion), muss dieser Wert eleminiert werden. (vereinfachte Darstellung bei der die Höhe der Beteiligung genau dem Eigenkapital entspricht)

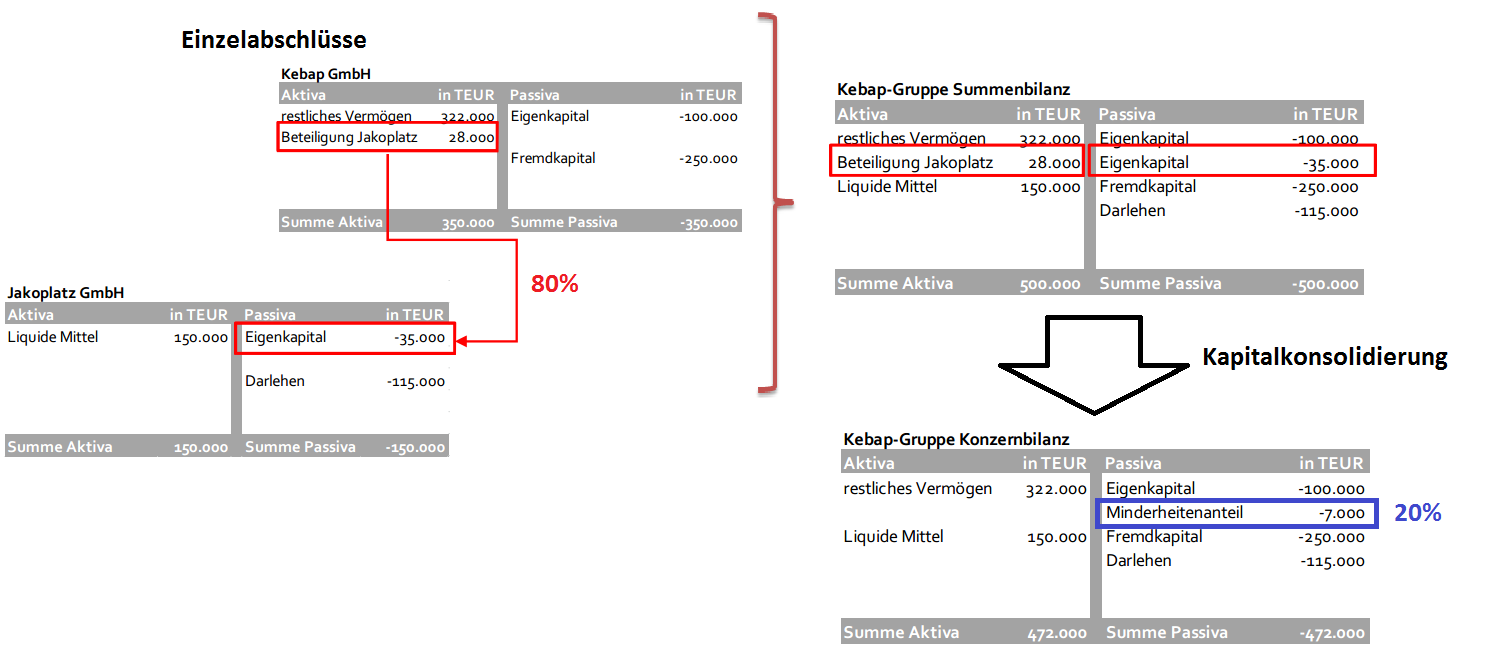

sofern mehrere Unternehmen an der Tochter beteiligt sind (sogenannte Minderheitengesellschafter), ergibt sich folgendes Bild: In diesem Fall stellt die Beteiligung an dem TU nur 80% dar und weitere 20% gehören einem/mehreren Minderheitengesellschaftern.

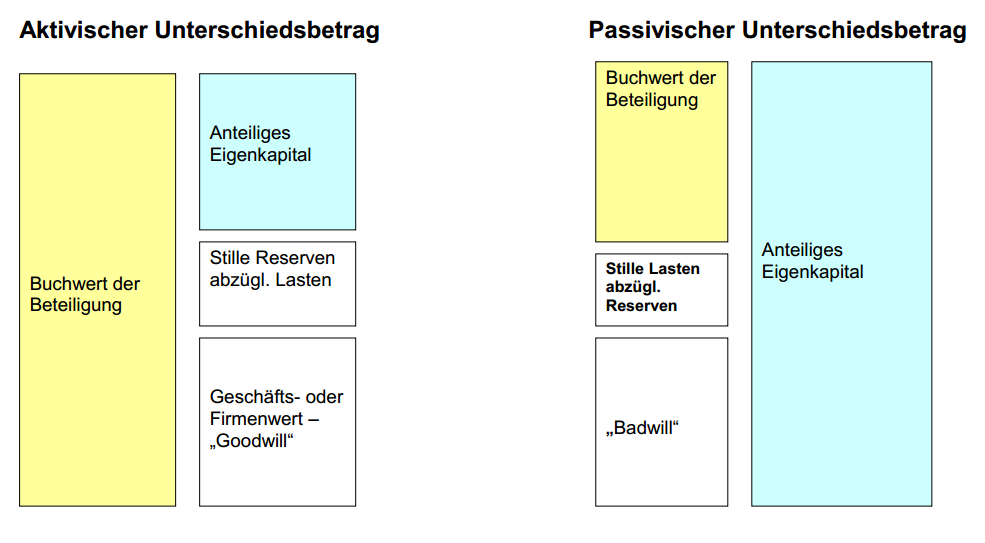

In der Regel stimmt die das (anteilige) Eigenkapital nicht mit der dem Buchwert der Beteiligung überein. Hierbei unterscheidet man zwei Fälle:

(1) Der Buchwert der Beteiligung > anteiliges Eigenkapital => aktivistischer Unterschiedsbetrag

(2) Der Buchwert der Beteiligung < anteiliges Eigenkapital => passivistischer Unterschiedsbetrag

- positiver Firmenwert (Kaufpreis > Zeitwerte > Buchwerte)

- ohne Minderheitengesellschafter:

- Beispiel (aus Fröhlich, Konzernrechnungslegung kompakt, Bsp 7.3 [Erstkonsolidierung] + 7.30 [Folgekonsolidierungen])

- Beispiel 1: Erstkonsolidierung | Folgekonsolidierung 1 | Folgekonsolidierung 2 | Endkonsolidierung

- Beispiel 2: Erstkonsolidierung | Folgekonsolidierung 1 | Folgekonsolidierung 2 | Endkonsolidierung

- mit Minderheitengesellschafter:

- Beispiel (aus Fröhlich, Konzernrechnungslegung kompakt, Bsp 8.6 [Erstkonsolidierung] + 8.11 [Folgekonsolidierung])

- Beispiel (aus Bitzyk & Steckel, der Jahresabschluss – Konzernabschluss (5. Auflage), 3.3.6.2.)

- Beispiel 1: Erstkonsolidierung | Folgekonsolidierung | Folgekonsolidierung 2 | Endkonsolidierung

- Beispiel 2: Erstkonsolidierung | Folgekonsolidierung | Endkonsolidierung

- ohne Minderheitengesellschafter:

- passiver Unterschiedsbetrag (Zeitwert > Kaufpreis & Buchwerte)

- ohne Minderheitengesellschafter

- Beispiel 1: Erstkonsolidierung | Folgekonsolidierung 1 | Folgekonsolidierung 2 | Endkonsolidierung

- Beispiel 2: Erstkonsolidierung | Folgekonsolidierung 1 | Folgekonsolidierung 2 | Endkonsolidierung

- mit Minderheitengesellschafter

- Beispiel 1: Erstkonsolidierung | Folgekonsolidierung 1 | Folgekonsolidierung 2 | Endkonsolidierung

- Beispiel 2: Erstkonsolidierung | Folgekonsolidierung 1 | Folgekonsolidierung 2 | Endkonsolidierung

- ohne Minderheitengesellschafter

Schuldenkonsolidierung

… hat die Aufgabe konzerninterne Forderungen, Schulden, Rechnungsabgrenzungsposten und Haftungsverhältnisse zu verrechnen.Normalfall: konzerninterne Forderungen = konzerninterne Verbindlichkeiten

Rechtsgrundlage:

- UGB: § 255 UGB – Zusammenfassung von Forderungen und Schulden verbundener Unternehmen (Schuldenkonsolidierung)

- IAS 27.20 „Konzerinterne Salden, Transaktionen, Gewinne und Aufwendungen sind in voller Höhe zu eliminieren.“ / „Intragroup balances, transactions, income and expenses shall be eliminated in full.“

Grundüberlegung:In einem Unternehmen können gegenseitige Schuldverhältnisse existieren. Dies ist beispielsweise der Fall, wenn die Mutter eine Forderung (aktive Ansprüche) gegenüber der Tochter hat. Ist dies der Fall, ist bei der Tochter eine Verbindlichkeit gegenüber der Mutter zu finden (passive Verpflichtung). Wären Mutter und Tochter ein einheitliches Unternehmen, würde es die Forderung bzw. Verbindlichkeit nicht geben (Einheitsfiktion), daher ist bei der (Schulden-)Konsolidierung die Forderung und Verbindlichkeit zu eliminieren.

zu konsolidierende Schuldverhältnisse:

- Forderungen – Verbindlichkeiten

- Rückstellungen, Haftungsverhältnisse

- ausstehende Einlagen, gezeichnetes Kapital

- Rechnungsabgrenzungsposten (zB Mietvorauszahlungen)

- Drittschuldverhältnisse

Wichtig: unabhängig von der Beteiligungsquote sind die konzerninternen Salden vollständig zu eliminieren (IAS 27.24)

Sofern die aktiven Ansprüche (zB Forderungen) und passiven Verpflichtungen (zB Verbindlichkeiten) gleich hoch, ist die Eliminierung kein Problem. (ohne Aufrechnungsdifferenzen). Bestehen jedoch zwischen den beiden Differenzen, müssen diese ermittelt werden. (sog. Aufrechnungsdifferenzen).

Aufwands- und Ertragskonsolidierung

… hat die Aufgabe, konzerninterne Aufwendungen und Erträge zum Zweck der Eliminierung von Doppelrechnungen zu beseitigen.

Rechtsgrundlage:

- UGB: § 257 UGB – Zusammenfassung von Aufwendungen und Erträgen verbundener Unternehmen (Aufwands- und Ertragskonsolidierung)

- IAS 27.20 „Konzerinterne Salden, Transaktionen, Gewinne und Aufwendungen sind in voller Höhe zu eliminieren.“ / „Intragroup balances, transactions, income and expenses shall be eliminated in full.“

Grundüberlegung:Vermietet beispielsweise das Tochterunternehmen ein Gebäude an das Mutterunternehmen, hat es einen Ertrag aus dieser Vermietung. Die Mutter hingegen hat einen Aufwand in Form der Mietzahlungen. Wären Mutter und Tochter ein einheitliches Unternehmen, würde es Mietzahlung seitens der Mutter nicht geben und die Tochter hätte auch keinen Ertrag aus der Vermietung (Einheitsfiktion), daher ist bei der (Aufwands- und Ertrags-)Konsolidierung diese Vermietung zu eliminieren.

typische Beispiele der Aufwands- und Ertragskonsolidierung:

- Mieten

- Lizenzen

- Umlagen

- Zinserträge, Zinsaufwendungen

- Umsatzerlöse bei liefernden Unternehmen und Aufwendungen für bezogene Leistungen bei empfangenen Unternehmen (vertikal integrierter Konzern)

Wichtig: unabhängig von der Beteiligungsquote sind die Erträge und Aufwände vollständig zu eliminieren (IAS 27.24)

Bei Differenzen, kann es sich nur um unechte Differenzen (zB Buchungsfehler, Gliederungsfehler, Abgrenzungsfehler … ) handeln.

Zwischenergebniseliminierung

Im Rahmen der Zwischenergebniseliminierung werden alle Gewinne und Verluste aus Geschäften zwischen den in den Konzernabschluss einbezogenen Unternehmen herausgerechnet, weil derartige Erfolge unter Betrachtung des Konzerns als rechtlicher und wirtschaftlicher Einheit(Einheitstheorie) nicht realisiert sind. dh. es kommt zu einer Bereinigung der Konzernbilanz um positive Erfolgsbeiträge (Gewinne) bzw. negative Erfolgsbeiträge (Verluste), die aus konzerninternen Umsätzen (= Zwischenergebnisse) entstanden sind.

Rechtsgrundlage:

- UGB: § 256 UGB – Behandlung von Zwischenergebnissen

- IAS 27.20 „Konzerinterne Salden, Transaktionen, Gewinne und Aufwendungen sind in voller Höhe zu eliminieren.“ / „Intragroup balances, transactions, income and expenses shall be eliminated in full.“

Grundüberlegung:Das Mutterunternehmen liefert Fertigerzeugnisse an die Tochter, die diese verkaufen soll. Beim Verkauf der Fertigerzeugnisse macht die Mutter hierbei einen Gewinn. Da aufgrund des Realisationsprinzips und der Einheitsfiktion jedoch erst Gewinne dann ausgewiesen werden dürfen, wenn die Waren das Unternehmen (Konzern) verlassen, müssen die Gewinne eliminiert werden, sofern die Waren das Unternehmen noch nicht verlassen haben.

Die Zwischenergebniseliminierung kommt auch in Betracht, wenn die Mutter eine AV herstellt oder verkauft, dass das Tochterunternehmen dauerhaft braucht.

(konzerninterne) Ausschüttung / (konzerninterne) Ergebnisübernahme

Gem. IAS 27.21 müssen auch konzerninterne Dividenden eliminiert werden. . Durch Gewinnausschüttungen innerhalb des Konzerns kommt es zu einem einseitigen Ertrag bzw. einer Erhöhung des Ergebnisses in der Summenbilanz. Dem Beteiligungsertrag des übergeordneten Unternehmens steht kein Aufwand des untergeordneten Unternehmens gegenüber; stattdessen wird der Ergebnisvortrag, also das Ergebnis der Vorjahre verkürzt (phasenverschobene Ausschüttung) bzw. das Jahresergebnis verkürzt (phasengleiche Ausschüttung)

Endkonsolidierung (Ausscheiden des TU)

Bei Ausscheiden eines Tochterunternehmens aus dem Konsolidierungskreis kann nicht einfach so vorgegangen werden, dass der Einzelabschluss des betroffenen Unternehmens nicht mehr in der Summenbilanz aufgenommen wird, da in den vergangenen Konzernabschlüssen für das TU erfolgswirksame Buchungen vorgenommen wurden, die zu einem Unterschied in den Ergebnissen geführt haben.

Rechtsgrundlage: IAS 27.35ff

Folgen:

- Ausbuchen der verbleibenden stillen Reserven / stillen Lasten

- Anpassung des Gesamterfolgs

- Ausbuchung des verbleibenden Firmenwerts / passiven Unterschiedsbetrags

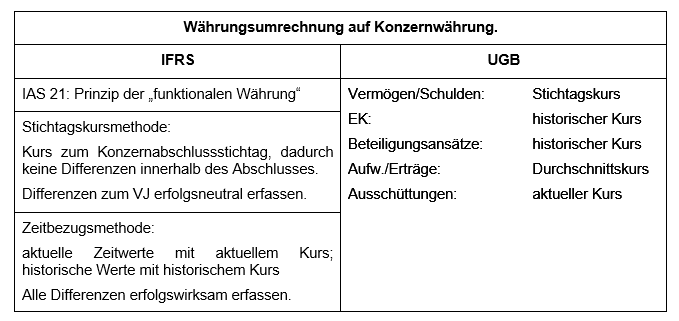

Währungsumrechnung auf Konzernwährung

Rechtsgrundlagen

- UGB: Dritter Abschnitt: Konzernabschluss und Konzernlagebericht

- Erster Titel: Anwendungsbereich

- Zweiter Titel : Umfang der einzubeziehenden Unternehmen (Konsolidierungskreis)

- Dritter Titel: Inhalt und Form des Konzernabschlusses

- Vierter Titel: Vollständige Zusammenfassung der Jahresabschlüsse verbundener Unternehmen (Vollkonsolidierung)

- § 253 UGB – Grundsätze, Vollständigkeit

- § 254 UGB – Zusammenfassung von Eigenkapital und Beteiligungen (Kapitalkonsolidierung)

- § 255 UGB – Zusammenfassung von Forderungen und Schulden verbundener Unternehmen (Schuldenkonsolidierung)

- § 256 UGB – Behandlung von Zwischenergebnissen

- § 257 UGB – Zusammenfassung von Aufwendungen und Erträgen verbundener Unternehmen (Aufwands- und Ertragskonsolidierung)

- § 258 UGB – Steuerabgrenzung

- § 259 UGB – Anteile anderer Gesellschafter

- Fünfter Titel: Bewertungsvorschriften

- Sechster Titel: Anteilsmäßige Zusammenfassung der Jahresabschlüsse verbundener Unternehmen (anteilsmäige Konsolidierung)

- § 262 UGB – Begriff [Gemeinschaftsunternehmen]

- Siebenter Titel: Angeschlossene (assoziierte Unternehmen)

- Achter Titel: Konzernanhang

- Neunter Titel: Konzernlagebericht

- IFRS

Links

- IASplus – Nachrichtenseite zur internationalen Rechnungslegung

- Konzernabschlüsse (IAS 27)

- IAS/IFRS – Standards und Auslegungen | Standards <== VO (EG) Nr 1126/2008 – Verordnung zur Übernahme bestimmter internationaler Rechnungslegungsstandards

- UGB (aktueller Stand)

- Dr. Bernhard Spitzbart – Kapitalkonsolidierung verbundener Unternehmen

- Schindler, Joachim – Grundlagen der Konzernrechnungslegung (KPMG, 2009)

- Klein, Ina – Die full goodwill-Methode nach IFRS 3 (2008) Vorurteile und Wirklichkeiten einer Bilanzierungsalternative [Amazon | Google Books]

- unbekannt – Internationale Rechnungslegung (So What?) [FH-Salzburg]

die wichtigsten Bücher:

- Fröhlich, C. – Praxis der Konzernrechnungslegung (3. Auflage, 2012) – Bestandteil der Linde Online Bibliothek

- Fröhlich, C. – Konzernrechnungslegung kompakt (2. Auflage, 2012)

- Pellens, B. – internationale Rechnungslegung (8. Auflage, 2011) [GoogleBooks | Amazon]

- Kpting, K. – Der Konzernabschluss, Praxis der Konzernrechnungslegung nach HGB und IFRS (13. Auflage, 2012)

- Grünberger – IFRS 2011 (ein systematischer Leitfaden)

Erhard RAINER

Erhard RAINER