Einführung in die Kostenartenrechnung

Grundlagen der Kostenartenrechnung

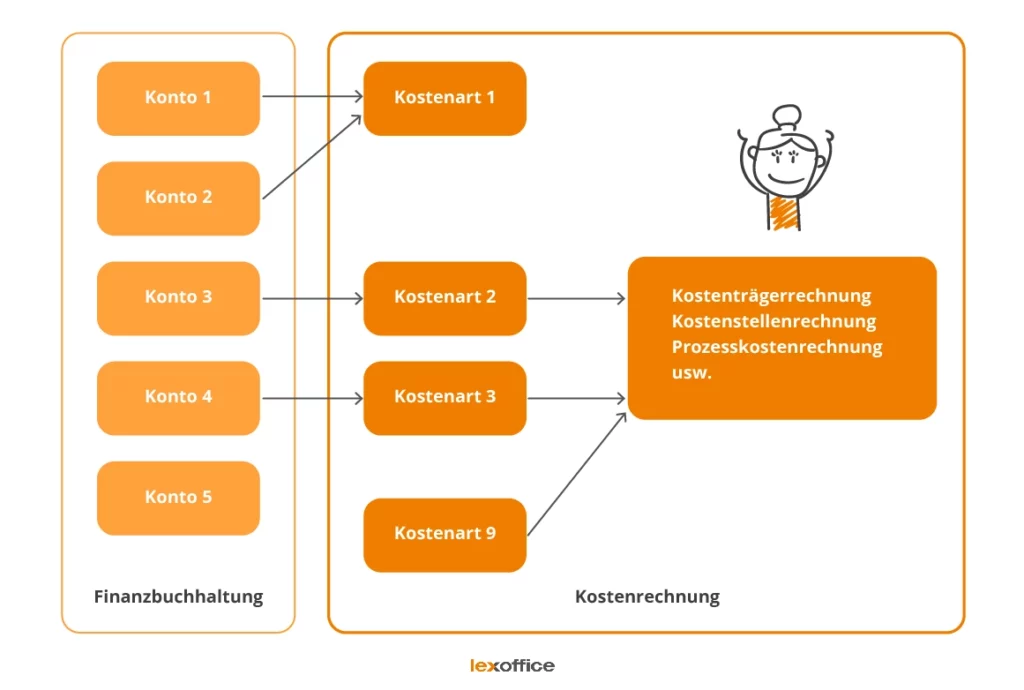

Die Kostenartenrechnung ist ein grundlegender Bestandteil des internen Rechnungswesens eines Unternehmens. Sie dient dazu, sämtliche Kosten, die im Rahmen der betrieblichen Tätigkeit anfallen, systematisch zu erfassen, zu kategorisieren und für weitere Analysen und Entscheidungen aufzubereiten. Ziel ist es, Transparenz über die Entstehung und Struktur der Kosten zu schaffen, was für die Preisfindung, Kostenkontrolle, Budgetierung und strategische Planung unerlässlich ist.

Bedeutung und Zweck

In der Kostenartenrechnung werden Kosten zunächst erfasst und nach verschiedenen Kriterien klassifiziert. Diese Klassifikation ermöglicht es, die Kosten in Bezug auf ihre Verursachung, Zurechenbarkeit und Abhängigkeit von der Beschäftigungslage (z.B. Produktionsmenge) zu analysieren. Die gewonnenen Erkenntnisse bilden die Basis für die nachgelagerten Schritte der Kostenstellen- und Kostenträgerrechnung.

Kostenartenplan

Was ist ein Kostenartenplan?

Der Kostenartenplan ist ein zentrales Element in der Kostenrechnung eines Unternehmens. Er dient der systematischen Erfassung, Klassifizierung und Strukturierung aller Kosten, die im Unternehmen anfallen. Der Plan bildet die Basis für eine transparente und nachvollziehbare Kostenanalyse und ist ein unverzichtbares Werkzeug für die Kostenkontrolle, die Kalkulation von Produkten und Dienstleistungen sowie für die strategische Planung.

Zweck des Kostenartenplans

- Erfassung aller Kostenarten: Der Kostenartenplan ermöglicht es, alle Kosten, die im Geschäftsbetrieb anfallen, zu identifizieren und zu dokumentieren.

- Strukturierung der Kosten: Die Kosten werden nach verschiedenen Kriterien geordnet und kategorisiert, was eine tiefgehende Analyse der Kostenstruktur ermöglicht.

- Vorbereitung für weitere Kostenrechnungsschritte: Er ist die Grundlage für die Kostenstellen- und Kostenträgerrechnung, da er die notwendigen Informationen für die Verteilung und Zurechnung der Kosten liefert.

Struktur eines Kostenartenplans

Ein Kostenartenplan ist in der Regel hierarchisch aufgebaut und kann nach unterschiedlichen Kriterien gegliedert werden. Die häufigsten Gliederungsprinzipien sind:

- Nach der Art der verbrauchten Güter oder Dienstleistungen:

- Materialkosten (z.B. Roh-, Hilfs- und Betriebsstoffe)

- Personalkosten (z.B. Löhne und Gehälter)

- Abschreibungen

- Mieten und Pachten

- Zinsen

- Sonstige Kosten (z.B. Versicherungen, Büromaterial)

- Nach der Zurechenbarkeit auf Kostenträger:

- Einzelkosten (direkt zurechenbar)

- Gemeinkosten (indirekt zurechenbar)

- Nach dem Verhalten bei Beschäftigungsschwankungen:

- Variable Kosten

- Fixe Kosten

Erstellung eines Kostenartenplans

- Analyse der Geschäftstätigkeit: Um einen Kostenartenplan zu erstellen, muss zunächst die spezifische Geschäftstätigkeit des Unternehmens analysiert werden.

- Identifikation aller relevanten Kostenarten: Sämtliche Kostenarten, die im Unternehmen anfallen, müssen identifiziert werden.

- Anpassung an unternehmensspezifische Bedürfnisse: Der Plan sollte spezifisch auf die Bedürfnisse und Struktur des Unternehmens zugeschnitten sein.

- Kontinuierliche Aktualisierung: Der Kostenartenplan ist kein starres Instrument, sondern sollte regelmäßig überprüft und bei Bedarf angepasst werden.

Bedeutung in der Praxis

In der betrieblichen Praxis ist der Kostenartenplan ein unverzichtbares Instrument, um einen Überblick über die Kostenstruktur zu erhalten und fundierte Entscheidungen treffen zu können. Er ermöglicht es, Kostenabweichungen zu identifizieren, Effizienzpotenziale aufzudecken und die Kostenrechnung kontinuierlich zu verbessern.

Kategorisierung der Kosten

direkte und indirekte Kosten

- Direkte Kosten:

- Definition: Direkte Kosten sind solche Kosten, die einem bestimmten Kostenträger, wie einem Produkt oder einem Auftrag, direkt und eindeutig zugeordnet werden können.

- Beispiele:

- Fertigungsmaterial: Kosten für Rohstoffe und Materialien, die direkt in der Produktion eines bestimmten Produktes verwendet werden.

- Direkte Löhne: Löhne für Mitarbeiter, die unmittelbar an der Herstellung eines spezifischen Produktes beteiligt sind.

- Indirekte Kosten:

- Definition: Indirekte Kosten sind Kosten, die nicht einzelnen Kostenträgern direkt zugeordnet werden können. Sie entstehen für den Betrieb insgesamt oder für mehrere Kostenträger.

- Beispiele:

- Stromkosten in der Produktion: Kosten für Energie, die zwar für die Produktion notwendig sind, sich aber nicht direkt einzelnen Produkten zuordnen lassen.

- Miete: Kosten für die Anmietung von Geschäfts- oder Produktionsräumen, die für das gesamte Unternehmen anfallen.

- Verwaltungskosten: Kosten für Verwaltungsaufgaben, die das gesamte Unternehmen betreffen.

Einzel- und Gemeinkosten

- Einzelkosten:

- Definition: Einzelkosten sind Kosten, die einem Kostenträger direkt zugeordnet werden können. Sie fallen spezifisch für ein Produkt oder einen Auftrag an.

- Beispiel:

- Materialkosten für ein bestimmtes Produkt: Kosten für Materialien, die ausschließlich in der Herstellung eines spezifischen Produktes verwendet werden.

- Gemeinkosten:

- Definition: Gemeinkosten sind Kosten, die für mehrere Kostenträger gemeinsam anfallen und diesen nur indirekt zurechenbar sind.

- Beispiel:

- Kosten für die Geschäftsleitung: Gehälter und andere Ausgaben für die Unternehmensleitung, die sich nicht direkt einzelnen Produkten zuordnen lassen.

- Miete für das Fabrikgebäude: Kosten für Räumlichkeiten, die von verschiedenen Produktionsbereichen genutzt werden.

variable und fixe Kosten

- Variable Kosten:

- Definition: Variable Kosten sind Kosten, die sich in Abhängigkeit von der Produktionsmenge oder dem Beschäftigungsgrad des Unternehmens verändern.

- Beispiel:

- Kosten für Rohstoffe: Diese Kosten variieren je nach Menge der produzierten Waren, da mehr Material für eine höhere Produktionsmenge benötigt wird.

- Fixe Kosten:

- Definition: Fixe Kosten sind Kosten, die unabhängig von der Produktionsmenge oder dem Beschäftigungsgrad konstant bleiben.

- Beispiel:

- Gehälter: Monatliche Gehaltszahlungen, die unabhängig von der Produktionsmenge geleistet werden müssen.

- Mieten: Kosten für die Anmietung von Geschäftsräumen, die unabhängig von der Geschäftstätigkeit anfallen.

Erhard RAINER

Erhard RAINER