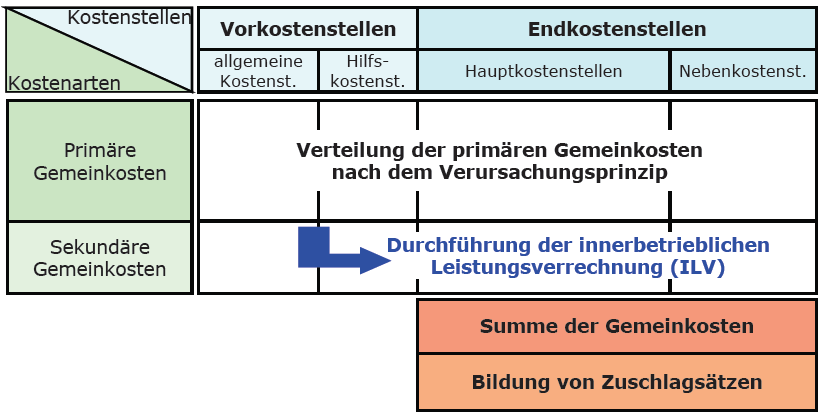

Überblick

- umfasst nur Gemeinkosten, da Einzelkosten einem Kostenträger (zB Produkt) direkt zugeordnet werden können.

- Ablauf:

- Schritt 1: die Gemeinkosten werden mittels Betriebsabrechnungsbogen den zugehörigen Kostenstellen zugeordnet

- primäre Gemeinkosten (zB Personalkosten für eine bestimmte Kostenstelle, Materialverbrauch für eine bestimmte Kostenstelle) werden … einer Kostenstelle zugeordnet

- direkt (zB) od.

- indirekt (zB)

- sekundäre Gemeinkosten (zB IT, Kantine …) werden von anderen Kostenstellen konsumiert, und müssen daher mittels „innerbetrieblicher Leistunsverrechnung“ auf die Empfängerkostenstellen verrechnet werden.

- primäre Gemeinkosten (zB Personalkosten für eine bestimmte Kostenstelle, Materialverbrauch für eine bestimmte Kostenstelle) werden … einer Kostenstelle zugeordnet

- Schritt 2: nachdem die Gemeinkosten auf die Endkostenstellen umgelegt wurden, werden die Gemeinkostenzuschlags- und Verrechnungssätze errechnet.

- Schritt 1: die Gemeinkosten werden mittels Betriebsabrechnungsbogen den zugehörigen Kostenstellen zugeordnet

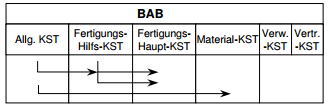

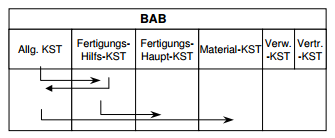

Betriebsarbrechnungsbogen

Der Betriebsabrechnungsbogen (BAB) ist ein wichtiges Instrument im internen Rechnungswesen und insbesondere in der Kostenstellenrechnung. Er dient dazu, die in einer Abrechnungsperiode anfallenden Gemeinkosten auf die verschiedenen Kostenstellen eines Unternehmens zu verteilen. Ziel ist es, einen Überblick über die Kostenstruktur und Effizienz der einzelnen Unternehmensbereiche zu gewinnen und die Grundlage für die Kalkulation der Selbstkosten von Produkten oder Dienstleistungen zu schaffen.

Arten des Betriebsabrechnungsbogen

- einstufiger Betriebsabrechnungsbogen

- mehrstufiger Betriebsabrechnungsbogen

Aufbau des Betriebsabrechnungsbogen

- Kopfzeile:

- Hier werden die relevanten Informationen wie der Name des Unternehmens, die Abrechnungsperiode (Monat, Quartal, Jahr) und gegebenenfalls weitere Informationen aufgeführt.

- Erste Spalte – Kostenarten:

- Die erste Spalte des BAB listet alle relevanten Gemeinkostenarten auf (z.B. Materialgemeinkosten, Fertigungsgemeinkosten, Verwaltungsgemeinkosten, Vertriebsgemeinkosten).

- Folgende Spalten – Kostenstellen:

- Nach der Spalte der Kostenarten folgen die Spalten für die verschiedenen Kostenstellen des Unternehmens. Eine Kostenstelle ist ein abgegrenzter Bereich des Unternehmens, in dem Kosten entstehen (z.B. einzelne Abteilungen, Fertigungsbereiche, Verwaltung, Vertrieb).

- Erfassung der Primärkosten:

- In den jeweiligen Spalten der Kostenstellen werden die Primärkosten (direkt zurechenbare Gemeinkosten) eingetragen. Diese werden entweder direkt erfasst oder über geeignete Schlüssel (z.B. nach Raumfläche, Mitarbeiteranzahl) auf die Kostenstellen verteilt.

- Umlage der Sekundärkosten:

- Nach der Erfassung der Primärkosten erfolgt die Umlage von Sekundärkosten. Dies sind Kosten von Hilfskostenstellen, die nicht direkt den Endkostenstellen (wie der Fertigung oder dem Vertrieb) zugeordnet werden können, sondern über Hilfskostenstellen (z.B. Gebäudemanagement, IT-Abteilung) laufen.

- Endsummen je Kostenstelle:

- Am Ende jeder Kostenstellenspalte werden die Gesamtkosten der jeweiligen Kostenstelle aufsummiert.

- Ermittlung der Zuschlagssätze:

- Auf Basis der Gesamtkosten je Kostenstelle und der entsprechenden Zuschlagsbasis (z.B. Fertigungslohnkosten) werden Zuschlagssätze für die Kalkulation ermittelt.

Anwendungsbereiche

- Kostenkontrolle: Der BAB hilft, Kostenabweichungen in den verschiedenen Bereichen zu identifizieren.

- Kostenträgerrechnung: Die im BAB ermittelten Zuschlagssätze sind Grundlage für die Kalkulation der Selbstkosten von Produkten oder Dienstleistungen.

- Preiskalkulation: Unternehmen können auf Basis der im BAB ermittelten Kosten und Zuschlagssätze Preise für ihre Produkte oder Dienstleistungen kalkulieren.

Innerbetriebliche Leistungsverrechnung (ILV, Säkundärkostenrechnung)

gelegentliche Verrechnung (ohne Vorkostenstellen)

Kostenartenverfahren

Kostenstellenausgleichsverfahren

Kostenträgerverfahren

permanente Verrechnung (mit Vorkostenstellen)

Anbauverfahren / Blockverfahren

Stufenleiterverfahren / Treppenverfahren

Iterationsverfahren

Simultanverfahren / Gleichungsverfahren

einseitige Leistungsverrechnung

Die leistende Kostenstelle erhält keine Leistung von der Kostenstelle, für die sei ihre Leistung erbringt.

(1) erfolgt die Verrechnung zwischen Hauptkostenstellen (zB Fertigung 1 und Fertigung 2), dann stehen folgende Verfahren zur Verfügung:

- Kostenartenverfahren

- Kostenstellenausgleichsverfahren

- Köstenträgerverfahren

(2) erfolgt die Verrechnung zwischen Hilfskostenstellen und Hauptkostenstellen, ohne dass es wechselseitige Abhängigkeiten gibt, dann stehen folgende Verfahren zur Verfügung:

- Anbauverfahren / Blockverfahren

- Stufenleiterverfahren / Treppenverfahren

wechselseitige Leistungsverrechnung

Die leistende Kostenstelle erhält ebenfalls Leistungen von der bzw. den Kostenstellen, für die sie ihre Leistung erbringt

Erfolgt die Verrechnung gegenseitig zwischen Haupt- und Nebenkostenstellen bzw. untereinander, dann stehen nur mathematische Lösungsverfahren zur Verfügung:

- Iterationsverfahren

- Gleichungsverfahren / Simulatanverfahren

Literatur

- Kostenstellenrechnung allgemein

- innerbetriebliche Leistungsverrechnung

Erhard RAINER

Erhard RAINER