Einführung

Die Liquiditätsanalyse ist ein Instrument zur Beurteilung der Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten zu begleichen. Sie basiert auf einer Reihe von Kennzahlen, die die Liquidität eines Unternehmens aus verschiedenen Perspektiven messen.

Zu den wichtigsten Kennzahlen der Liquiditätsanalyse gehören:

- statische Liquiditätskennzahlen: beziehen sich auf einen bestimmten Zeitpunkt. Sie werden berechnet, indem das aktuelle Umlaufvermögen und die aktuellen kurzfristigen Verbindlichkeiten ins Verhältnis gesetzt werden.

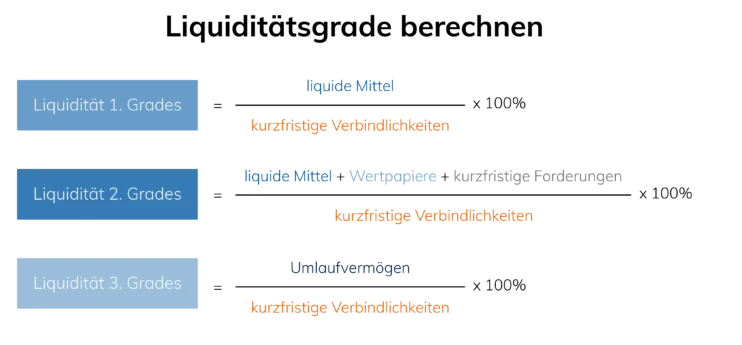

- Liquidität 1. Grades (Cash Ratio): Verhältnis von liquiden Mitteln zu kurzfristigen Verbindlichkeiten

- Liquidität 2. Grades (Quick Ratio): Verhältnis von liquiden Mitteln und kurzfristigen Forderungen zu kurzfristigen Verbindlichkeiten

- Liquidität 3. Grades (Working Capital Ratio, Current Ratio): Verhältnis von Umlaufvermögen zu kurzfristigen Verbindlichkeiten

- dynamische Liquiditätskennzahlen: beziehen sich auf einen bestimmten Zeitraum. Sie werden berechnet, indem das durchschnittliche Umlaufvermögen und die durchschnittlichen kurzfristigen Verbindlichkeiten ins Verhältnis gesetzt werden.

- Net Working Capital (NWC): Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten

- Cash Conversion Cycle (CCC): Zeitspanne zwischen dem Zeitpunkt des Geldausgebens für Rohstoffe und dem Zeitpunkt des Geldeingangs aus dem Verkauf der Fertigwaren

weitere Kennzahlen der Liquiditätsanalyse sind:

- Working Capital Days: Gibt an, wie lange das Unternehmen durchschnittlich benötigt, um seine kurzfristigen Verbindlichkeiten zu begleichen.

- Inventory Turnover Ratio: Gibt an, wie schnell sich das Unternehmen von seinem Lagerbestand erholt.

- Accounts Receivable Turnover Ratio: Gibt an, wie schnell das Unternehmen seine Forderungen eintreibt.

- Accounts Payable Turnover Ratio: Gibt an, wie schnell das Unternehmen seine Verbindlichkeiten begleicht.

Liquiditätsgrade allgemein

Die Liquidität eines Unternehmens ist seine Fähigkeit, seine kurzfristigen Verbindlichkeiten zu begleichen. Sie ist ein wichtiger Indikator für die finanzielle Gesundheit eines Unternehmens. Eine ausreichende Liquidität ist notwendig, um die Geschäftstätigkeit aufrechtzuerhalten und Zahlungsschwierigkeiten zu vermeiden. Die statischen Liquiditätskennzahlen Liquidität 1. Grades, Liquidität 2. Grades und Liquidität 3. Grades sind aufeinander aufbauend. Die Liquidität 1. Grades ist die strengste Kennzahl, die Liquidität 3. Grades die weitreichendste.

Liquidität 1. Grades (Cash Ratio)

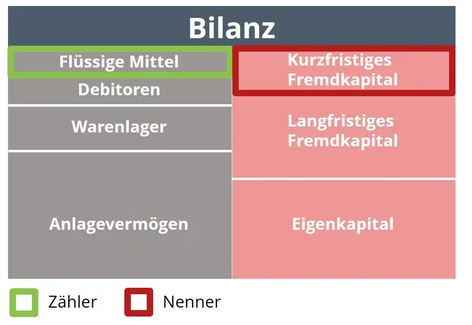

Die Liquidität 1. Grades ist eine Kennzahl, die das Verhältnis von liquiden Mitteln zu kurzfristigen Verbindlichkeiten misst. Liquide Mittel sind Vermögenswerte, die sofort in Bargeld umgewandelt werden können, wie z. B. Bargeld, Bankguthaben und Wertpapiere. Kurzfristige Verbindlichkeiten sind Verbindlichkeiten, die innerhalb eines Jahres fällig werden.

Ein hoher Wert der Liquidität 1. Grades ist ein positives Signal für die Liquidität eines Unternehmens. Ein Wert von mindestens 1,0 bedeutet, dass das Unternehmen seine kurzfristigen Verbindlichkeiten vollständig mit liquiden Mitteln begleichen kann.

Ein niedriger Wert der Liquidität 1. Grades kann ein Hinweis auf Zahlungsschwierigkeiten sein. Ein Wert von weniger als 0,5 bedeutet, dass das Unternehmen seine kurzfristigen Verbindlichkeiten nicht vollständig mit liquiden Mitteln begleichen kann.

Maßnahmen zur Beeinflussung der Liquidität 1. Grades:

- Erhöhung der liquiden Mittel

- Erhöhung der Barreserven

- Verkauf von Vermögenswerten, die nicht benötigt werden

- Aufnahme von Krediten

- Verringerung der kurzfristigen Verbindlichkeiten

- Verschiebung von Verbindlichkeiten in eine spätere Periode

- Verhandeln mit Lieferanten über Zahlungsziele

- Rückzahlung von Schulden

- Veränderung der Art der kurzfristigen Verbindlichkeiten

- Umstellung von kurzfristigen Verbindlichkeiten in langfristige Verbindlichkeiten

- Umstellung von Verbindlichkeiten mit hohen Zinsen in Verbindlichkeiten mit niedrigen Zinsen

Liquidität 2. Grades (Quick Ratio)

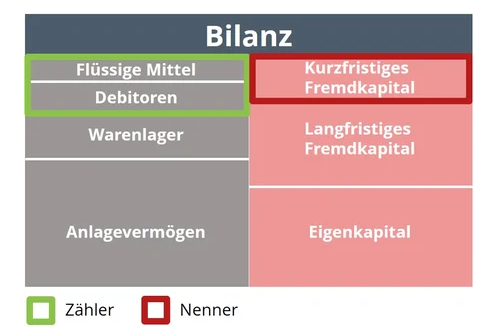

Die Liquidität 2. Grades ist eine Kennzahl, die das Verhältnis von liquiden Mitteln und kurzfristigen Forderungen zu kurzfristigen Verbindlichkeiten misst. Liquide Mittel sind Vermögenswerte, die sofort in Bargeld umgewandelt werden können, wie z. B. Bargeld, Bankguthaben und Wertpapiere. Kurzfristige Forderungen sind Forderungen, die innerhalb eines Jahres fällig werden.

Ein hoher Wert der Liquidität 2. Grades ist ein positives Signal für die Liquidität eines Unternehmens. Ein Wert von mindestens 1,0 bedeutet, dass das Unternehmen seine kurzfristigen Verbindlichkeiten vollständig mit liquiden Mitteln und kurzfristigen Forderungen begleichen kann.

Ein niedriger Wert der Liquidität 2. Grades kann ein Hinweis auf Zahlungsschwierigkeiten sein. Ein Wert von weniger als 0,5 bedeutet, dass das Unternehmen seine kurzfristigen Verbindlichkeiten nicht vollständig mit liquiden Mitteln und kurzfristigen Forderungen begleichen kann.

Maßnahmen zur Beeinflussung der Liquidität 2. Grades, die die Liquidität 1. Grades nicht beeinflussen

- Erhöhung der kurzfristigen Forderungen gegenüber Debitoren

Liquidität 3. Grades (Working Capital Ratio, Current Ratio)

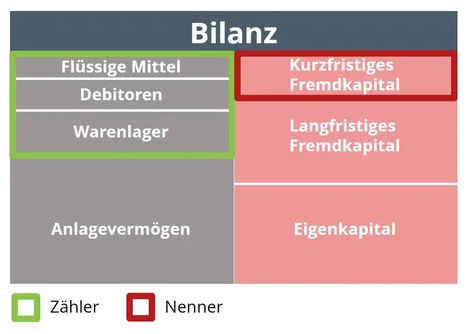

Die Liquidität 3. Grades ist eine Kennzahl, die das Verhältnis von Umlaufvermögen zu kurzfristigen Verbindlichkeiten misst. Umlaufvermögen sind Vermögenswerte, die innerhalb eines Jahres in liquiden Mittel umgewandelt werden können. Kurzfristige Verbindlichkeiten sind Verbindlichkeiten, die innerhalb eines Jahres fällig werden.

Ein hoher Wert der Liquidität 3. Grades ist ein positives Signal für die Liquidität eines Unternehmens. Ein Wert von mindestens 1,0 bedeutet, dass das Unternehmen seine kurzfristigen Verbindlichkeiten vollständig mit seinem Umlaufvermögen begleichen kann.

Ein niedriger Wert der Liquidität 3. Grades kann ein Hinweis auf Zahlungsschwierigkeiten sein. Ein Wert von weniger als 0,5 bedeutet, dass das Unternehmen seine kurzfristigen Verbindlichkeiten nicht vollständig mit seinem Umlaufvermögen begleichen kann.

Maßnahmen zur Beeinflussung der Liquidität 3. Grades, die die Liquidität 2. Grades nicht beeinflussen:

- Erhöhung des Umlaufvermögens

- Steigerung des Umsatzes

- Reduzierung der Lagerbestände

- Verkürzung der Zahlungsziele für Kunden

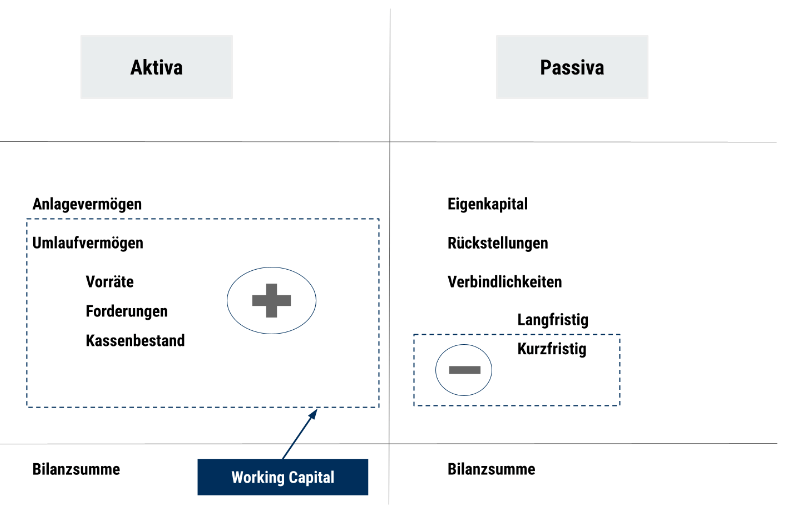

Working Capital (WC) / Net Working Capital (NWC) / Working Capital Management

Das Working Capital ist eine Bilanzkennzahl und dient der Liquiditätsanalyse. Es ist die Differenz zwischen dem Umlaufvermögen und den kurzfristigen Verbindlichkeiten.

- Wenn negativ: UV nicht ausreichend, um die kufri Verbl. zu decken. Ein Teil des AV ist damit kurzfristig finanziert => verstößt gegen goldene Bilanzregel. Das UN kann somit schnell in Liquiditätsschwierigkeiten geraten.

- Vereinfacht: je höher das Working Capital, desto gesicherter ist die Liquidität und damit auch die Beweglichkeit des Unternehmens.

Working Capital Management = Auseinandersetzung mit der Kennzahl des Working Capital

- dh. es muss gewährleisten, dass „die liquiden Mittel in ausreichender Höhe jederzeit zur Verfügung“ stehen

- durch eine optimierte Lagerhaltung und Produktpalette sowie ein optimiertes Forderungs- und Kreditorenmanagement.

- Die Senkung operativer Kosten für die Bewirtschaftung des Lagers und der Forderungen über ein aktives Working Capital Management erhöht die Liquidität.

- Maßnahmen

- Reduktion der Forderungen: Zahlungskonditionen, Rechnungslegung, Mahnwesen => Steigerung des operativen CF durch Verkürzung der Zahlungskonditionen u. wirkungsvolles Mahnwesen!

- Reduktion des Lagers: Justi in Time-Lieferungen; Konsignationslager

- Erhöhung der Lieferverbl.: Zahlungskonditionen, Zahlungslauf, Skonto ausnutzen

- Ziel: Forderungen, Vorräte u. Verbindlichkeiten im Gleichgewicht zu halten

Gefahren durch zu hohes/niedriges WC:

- hohes WC:

- Verringerte Rentabilität: Ein zu hoher Anteil des Vermögens ist im Umlaufvermögen gebunden, das nur mit geringer Rendite erwirtschaftet wird. Dies kann zu einer verringerten Rentabilität des Unternehmens führen.

- Erhöhte Kosten: Die Finanzierung des Working Capitals kann zu erhöhten Kosten führen, z. B. in Form von Zinsen oder Kreditgebühren.

- Verringerte Flexibilität: Ein zu hohes Working Capital kann die Flexibilität des Unternehmens einschränken, z. B. bei Investitionen oder Expansionen.

- niedriges WC:

- Zahlungsschwierigkeiten: Das Unternehmen kann seine kurzfristigen Verbindlichkeiten nicht vollständig begleichen, was zu Zahlungsschwierigkeiten führen kann.

- Verlust von Kunden: Kunden können mit einem Unternehmen Geschäfte machen, das nicht in der Lage ist, seine Rechnungen pünktlich zu bezahlen. Dies kann zu einem Verlust von Kunden führen.

- Schlechteres Rating: Ein Unternehmen mit einem niedrigen Working Capital hat ein höheres Risiko, Zahlungsschwierigkeiten zu haben. Dies kann sich negativ auf das Rating des Unternehmens auswirken, was wiederum die Finanzierungsmöglichkeiten einschränken kann.

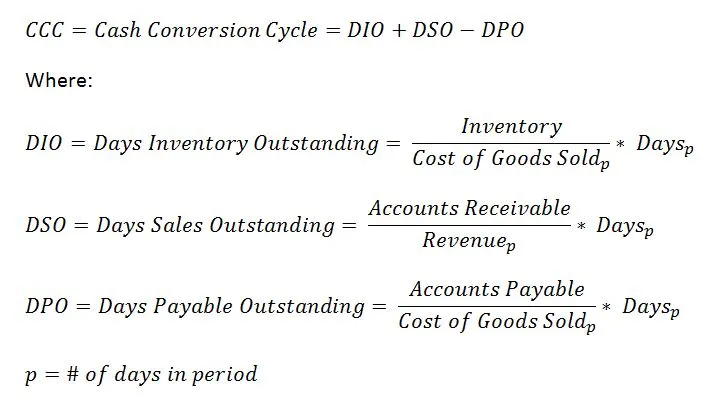

Cash Conversion Cycle (CCC)

Der Cash Conversion Cycle (CCC) ist eine Kennzahl, die die Zeitspanne misst, die ein Unternehmen benötigt, um seine Investitionen in Lagerbestände und Forderungen in Bargeld umzuwandeln.

In der Formel stehen die folgenden Abkürzungen für:

- DIO: Days Inventory Outstanding, Tage der Bestandsreichweite

- DSI: Days Sales Outstanding, Tage Umsatz aus Forderungen

- DPO: Days Payables Outstanding, Tage Zahlungsziele für Verbindlichkeiten

Die Formel bedeutet also, dass der CCC die Summe der Tage der Bestandsreichweite, der Tage Umsatz aus Forderungen und der Tage Zahlungsziele für Verbindlichkeiten ist.

Erläuterung:

- Days of Inventory Outstanding (DIO): Diese Kennzahl gibt an, wie viele Tage ein Unternehmen seine Vorräte benötigt, um sie zu verkaufen. Je kürzer die DIO, desto schneller kann das Unternehmen seine Vorräte in Bargeld umwandeln.

- Days of Sales Outstanding (DSO): Diese Kennzahl gibt an, wie viele Tage es dauert, bis Kunden ihre Rechnungen bezahlen. Je kürzer die DSO, desto schneller kann das Unternehmen seine Forderungen in Bargeld umwandeln.

- Days Payables Outstanding (DPO): Diese Kennzahl gibt an, wie viele Tage das Unternehmen seinen Lieferanten für bezogene Waren oder Dienstleistungen bezahlen muss. Je länger die DPO, desto länger kann das Unternehmen seine Verbindlichkeiten in Bargeld umwandeln.

Ein niedriger Cash Conversion Cycle ist ein positives Signal für die Liquidität eines Unternehmens. Ein Unternehmen mit einem niedrigen CCC kann seine Investitionen in Lagerbestände und Forderungen schneller in Bargeld umwandeln, was zu einer verbesserten Liquidität führt.

Der Cash Conversion Cycle wird von einer Reihe von Faktoren beeinflusst, darunter:

- Die Geschäftstätigkeit des Unternehmens

- Die Art der Produkte oder Dienstleistungen, die das Unternehmen anbietet

- Die Zahlungsbedingungen mit Kunden und Lieferanten

- Die Zahlungsmoral von Kunden und Lieferanten

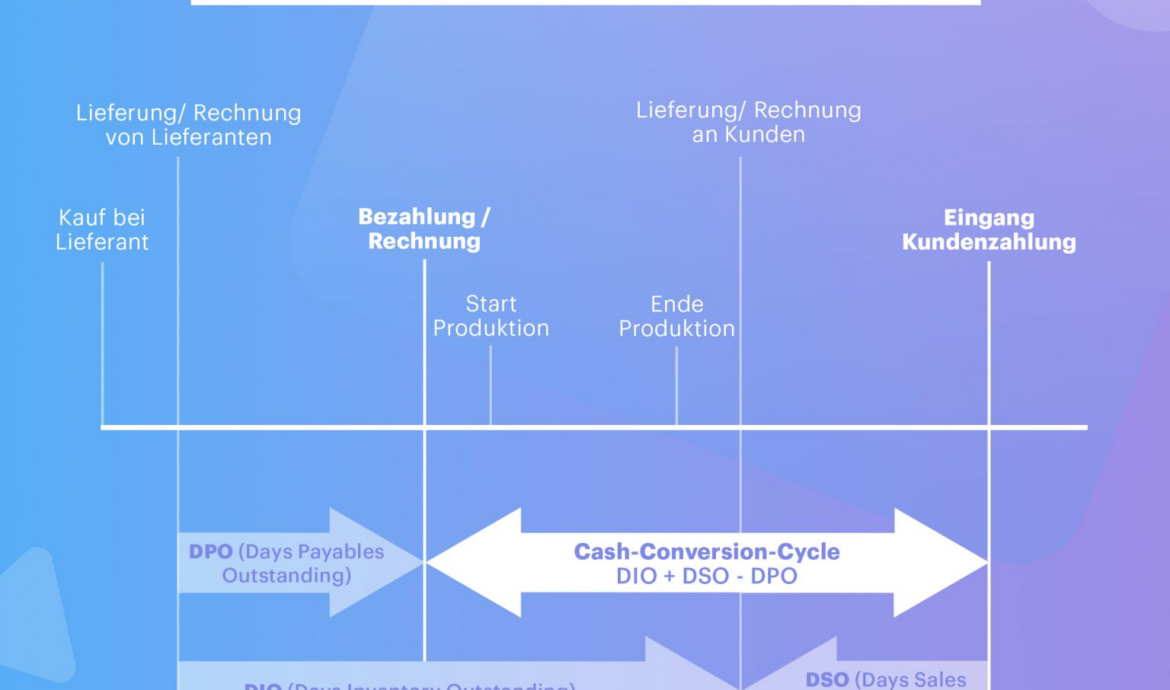

Der Cash Conversion Cycle kann in drei Phasen unterteilt werden:

- Phase 1: Lagerhaltung: In dieser Phase investiert das Unternehmen in Lagerbestände, um die Produktion oder den Verkauf von Produkten oder Dienstleistungen zu ermöglichen. Die Dauer dieser Phase wird durch die Tage der Lagerhaltung (DIH) gemessen.

- Phase 2: Forderungen: In dieser Phase verkauft das Unternehmen seine Produkte oder Dienstleistungen an Kunden und stellt ihnen Rechnungen aus. Die Dauer dieser Phase wird durch die Tage der Forderungen (DSO) gemessen.

- Phase 3: Verbindlichkeiten: In dieser Phase bezahlt das Unternehmen seine Lieferanten für die von ihnen bezogenen Waren oder Dienstleistungen. Die Dauer dieser Phase wird durch die Tage der Verbindlichkeiten (DPO) gemessen.

Der Cash Conversion Cycle ist die Summe der drei Phasen. Ein niedriger Cash Conversion Cycle bedeutet, dass das Unternehmen seine Investitionen in Lagerbestände und Forderungen schneller in Bargeld umwandeln kann. Dies kann durch eine Reihe von Maßnahmen erreicht werden, z. B. durch eine Reduzierung der Lagerbestände, eine Verkürzung der Zahlungsziele für Kunden oder eine Verlängerung der Zahlungsziele für Lieferanten.

Zusammenfassung

Die Liquiditätskennzahlen sind wichtige Instrumente zur Beurteilung der finanziellen Gesundheit eines Unternehmens. Die Kennzahlen sollten regelmäßig überwacht werden, um sicherzustellen, dass das Unternehmen über ausreichende Liquidität verfügt, um seine kurzfristigen Verbindlichkeiten zu begleichen.

Erhard RAINER

Erhard RAINER