Übersicht

Die Bezeichnung Mergers and Acquisitions (M&A) zu deutsch Fusion von Unternehmen und Erwerb von Unternehmen bzw. Unternehmensanteilen – steht für alle Vorgänge im Zusammenhang mit der Übertragung und Belastung von Eigentumsrechten an Unternehmen einschließlich der Konzernbildung, der Umstrukturierung von Konzernen, der Verschmelzung und Umwandlung im Rechtssinne, dem Squeeze Out, der Finanzierung des Unternehmenserwerbs, der Gründung von Gemeinschaftsunternehmen sowie der Übernahme von Unternehmen. [Quelle]

Akquisitionen (Unternehmenskauf)

Der Unternehmenskauf (auch Akquisition) ist ein rechtlicher und wirtschaftlicher Vorgang, mit dem ein Unternehmen von seinen bisherigen Eigentümern auf neue Eigentümer übertragen wird. Im Unternehmenskaufvertrag verpflichtet sich ein Verkäufer, an einen Käufer ein bestimmtes Unternehmen zu verkaufen. Je nach Unternehmensform sind dabei verschiedene Form- und Wirksamkeitserfordernisse zu beachten.

Eine Unternehmensaquisition gliedert sich idR in 3 Phasen:

- Vorbereitungsphase / Planungsphase:

- Planung der Transaktion

- Auswahl des Zielunternehmens

- Transaktionsphase = Durchführung der Vertragsverhandlungen

- Letter of Intent (Absichtserklärung), ggf. Geheimhaltunsvereinbarungen

- Erstellen eines Vorvertrages

- Due Dilligence [Wikipedia | Gabler-Wirtschaftslexikon | Checkliste]

- Bewertung u. Preisverhandlung

- Integrationsphase = Vertragsabschluss (signing + closing)

Unternehmenskauf einer Personengesellschaft

Da einer Personengesellschaft die eigene Rechtspersönlichkeit fehlt, stehen beim Unternehmenskauf einer Personengesellschaft 2 Transaktionsmöglichkeiten zur Verfügung:

- Asset Deal

- Gesellschafterwechsel

Asset Deal bei Personengesellschaften

Gesellschafterwechsel

Links/Literatur:

Unternehmenskauf einer Kapitalgesellschaft / Übernahmemodelle

Bei Kapitalgesellschaften erfolgt in der Regel der Kauf in Form eines sog Share Deal (Kauf von Anteilen), er kann aber auch als sog. Asset Deal (Kauf von einzelnen Vermögensgegenständen) erfolgen. Bei Überlassungen von Unternehmen wechselt demgegenüber (nur) die Person des Betreibers des Unternehmens, der Inhaber des Unternehmens bleibt in der Regel derselbe; Anwendungsfälle sind insbesondere die Unternehmenspacht und der Unternehmensnießbrauch. [Quelle]

Share Deal (Kauf von Unternehmensanteilen)

Beim Share Deal erwirbt der Käufer vom Verkäufer die (Gesellschafts-)Anteile an der zum Verkauf stehenden Gesellschaft. Ein Share Deal lässt sich prinzipiell einfach in einem Kauf- und Übertragungsvertrag über eine gesellschaftsrechtliche Beteiligung (z. B. an einer GmbH oder Aktiengesellschaft) abbilden. In der Regel werden jedoch zusätzlich detaillierte Vereinbarungen darüber getroffen, inwiefern Risiken (z. B. mögliche Steuerverbindlichkeiten oder Garantiefälle) durch Käufer oder Verkäufer zu tragen sind. [Q]

Käufer:

- Aktivierung einer Beteiligung im Einzelabschluss des erwerbenden Unternehmens (Beteiligungen = nicht abnutzbares AV) – siehe Buchhaltung & Bilanzierung

- keine planmäßige, sondern ggf. nur außerplanmäßige Abschreibung der Beteiligung (§ 6/2 EStG iVm § 204/2 UGB) (siehe Buchhaltung & Bilanzierung)

- es entsteht kein Firmenwert (im Einzelabschluss), da nicht das Vermögen und die Schulden in der Bilanz auszuweisen sind, sondern die Beteiligung! – Achtung: bei der Kapitalkonsolidierung beim Konzernabschluss kommt es zur Auflösung der stillen Reserven & zum Ausweis des Goodwill – siehe Konzernrechnungslegung

Verkäufer:

- Verkauf d Beteiligung = Beteiligungsertrag oder außerordentlicher Ertrag

- 25% KESt auf den Veräußerungsgewinn (da Gewinnanteile steuerpflichtig sind, ist auch der Gewinn aus der Anteilsveräußerung steuerpflichtig) (§ 27/3 EStG)

weiterer betroffene Rechtsgebiete:

- Rechtsverhältnisse

- Es werden nur Anteile an einem Betrieb an eine Person verkauft. => Bestehende Rechtsverhältnisse bleiben unberührt. Rechtsträger ändert sich nicht.

- Ausnahme: § 12a/3 MRG: Zinsanhebung uU möglich

- Erwerberhaftung: gds. keine Erwerberhaftung

- Übernahmegesetz (ÜbG) – siehe Übernahmegesetz

Asset Deal (Kauf von einzelnen Vermögensgegenständen)

Der Kauf des Unternehmens in Form des Asset Deals vollzieht sich dabei durch den Erwerb sämtlicher Wirtschaftsgüter (engl. Assets) des Unternehmens. Hierbei werden die Wirtschaftsgüter eines Unternehmens, also Grundstücke, Gebäude, Maschinen etc. im Rahmen der Singularsukzession und einzelne Verbindlichkeiten einzeln übertragen. Vermögensgegenstände, die einem Gesellschafter gehören, aber von der Gesellschaft genutzt werden, z. B. Immobilien, Grundstücke etc., gehen beim Übergang der Gesellschaftsbeteiligung nicht mit über. [Q]Käufer:

- Wirtschaftsgüter werden zu Marktwerten beim Käufer eingebucht => uU höheres Abschreibungspotential bei abnutzbaren AV, wenn MW>BW(Verkäufer)

- Aktivierung selbst geschaffener immaterieller Wirtschaftsgüter

- derivativer Firmenwert/Goodwill (FW = Kaufpreis – Substanzwert [SW = Vermögen – Schulden]) – gem. § 8/3 EStG auf 15 Jahre abzuschreiben

- Zinsen für etwaige Kredite = Betriebsausgabe

Verkäufer:

- Aufdeckung stiller Reserven (stR = Veräußerungserlös – BW) – wird zu 25% Körperschaftssteuer versteuert

- der durch den Verkauf von einzelnen Wirtschaftsgütern entstehende Veräußerungsgewinn wird zum laufenden Gewinn oder zum außerordentlichen Ergebnis gezählt – bei Gesellschafter hat der Veräußerungsgewinn nur dann steuerliche Wirkung (§ 27/3 EStG; 27% KESt), wenn es zu einer Gewinnausschüttung oder Liquidation kommt

weitere betroffene Rechtsgebiete:

- Rechtsverhältnisse:

- Das UN wird zu einem vertraglich fixierten Zeitpunkt u. Kaufpreis übertragen – mit allen Rechten und Pflichten – Rechtsträger ändert sich.

- werden gds. übernommen § 38/1 UGB – d Dritte hat jedoch 3 M Widerspruchsrecht (§ 38/2 UGB)

- Mietrecht: § 12/1-2 UGB

- Arbeitsrecht: § 3/1 AVRAG

- Erwerberhaftung

- § 39 UGB – Nachhaftung für Verkäufer 5J (Auch für nicht übernommene RV § 38/4 UGB)

- § 1409 ABGB

- § 14 BAO

- § 67 ASVG

- § 6 AVRAG

Links / Literatur:

Asset Deal vs. Share Deal

Uberblick-MAMusterbeispiel Share Deal – Asset Deal

Musterbeispiel-Share-Deal-Asset-DealUmgründungssteuerrecht

Rechtsquellen

| Art der Umgründung | Paragraph | RichtlinieRZ |

| Verschmelzung (Art I) | 1-6 | 1 |

| Umwandlung (Art II) | 7-11 | 406 |

| Einbringung (Art III) | 12-22 | 640 |

| Zusammenschlüsse (Art IV) | 23-26 | 1286 |

| Realteilung (Art V) | 27-31 | 1509 |

| Spaltungen nach dem Spaltungsgesetz (Art VI) | 32-38f | 1644 |

| Steuerspaltung (Art VI) | 38a | 1811 |

Formulare

Rechtsprechung

Rechenschema

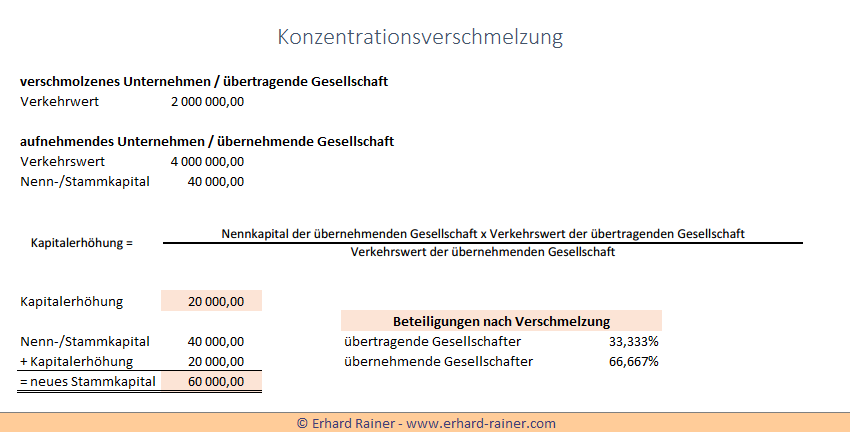

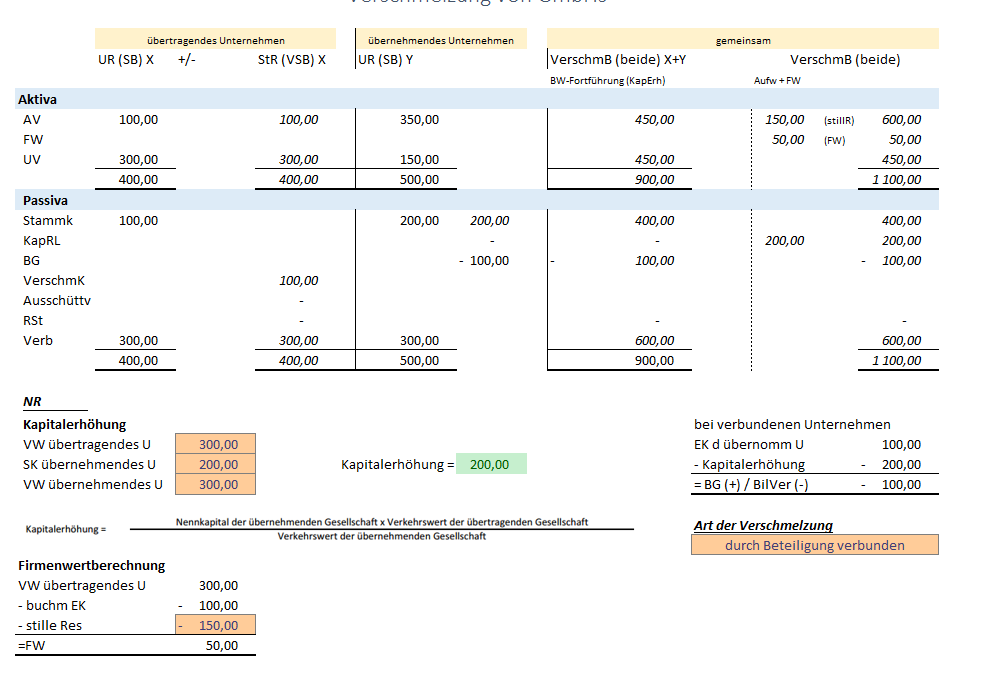

Verschmelzung

Berechnung der Kapitalerhöhung:

Bilanzen der Verschmelzung

Bücher/Artikel/Links/Presse

- Bücher

- Artikel

- Gründerservice – Leitfaden zur Betriebsnachfolge

- Trettnak, Thomas & Welsner, Irene – Ausgewählte Praxisfragen des Käufers beim Unternehmenskauf in der Krise (ZIK 4/2011, S 125)

- Limberg, Clemens – Gestaltungsformen der Unternehmensnachfolge (juristische betrachtet)

- Links

- Presse

Erhard RAINER

Erhard RAINER