Statische Verfahren berücksichtigen keine Zinseffekte u. stellen auf Durchschnittsperiode ab. Der zeitliche Anfall der Zahlungsströme wird außer Acht gelassen. (daher spricht man auch von „Einperiodenmodelle“)

Achtung: Investitionsalternativen müssen gleiche Nutzungsdauer aufweisen!

Einen guten Überblick über die verfügbaren Verfahren gibt folgendes Video:

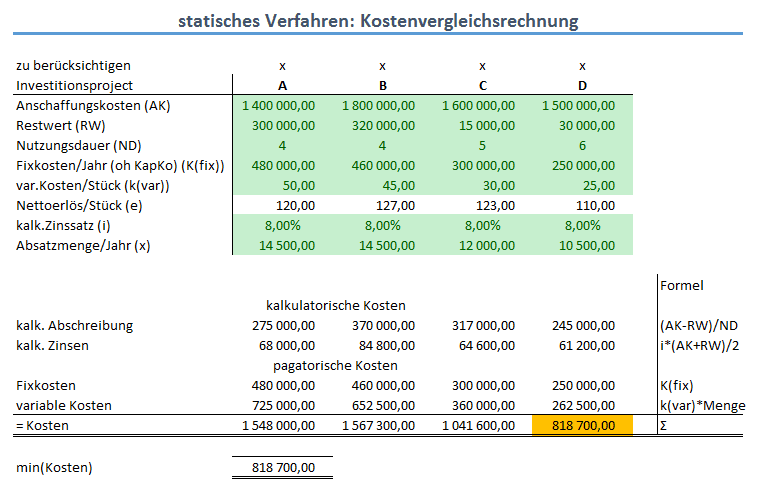

Kostenvergleichsrechnung

- Kostenvergleichsrechnung:

- wähle d Investition mit kleinsten Durchschnittskosten

- durchschnittliche Kosten = Betriebskosten/Kapitalkosten

- kalkultorische Kosten (Opportunitätskosten)

- kalkulatorische Abschreibung:= (AK-RW)/ND

- kalkulatorische Zinsen:= i*durchschnittlich gebundenes Kapital | durchschnittlich gebundenes Kapital: (AK+RW)/2 | Achtung nur bei linearer Abschreibung

- pagatorische Kosten

- fixe Kosten

- variable Kosten

- kalkultorische Kosten (Opportunitätskosten)

- für absolute Vorteilhaftigkeit nicht geeignet.

- Sobald Erlöse unterschiedlich hoch oder zuordenbar => Gewinnvergleich anwenden

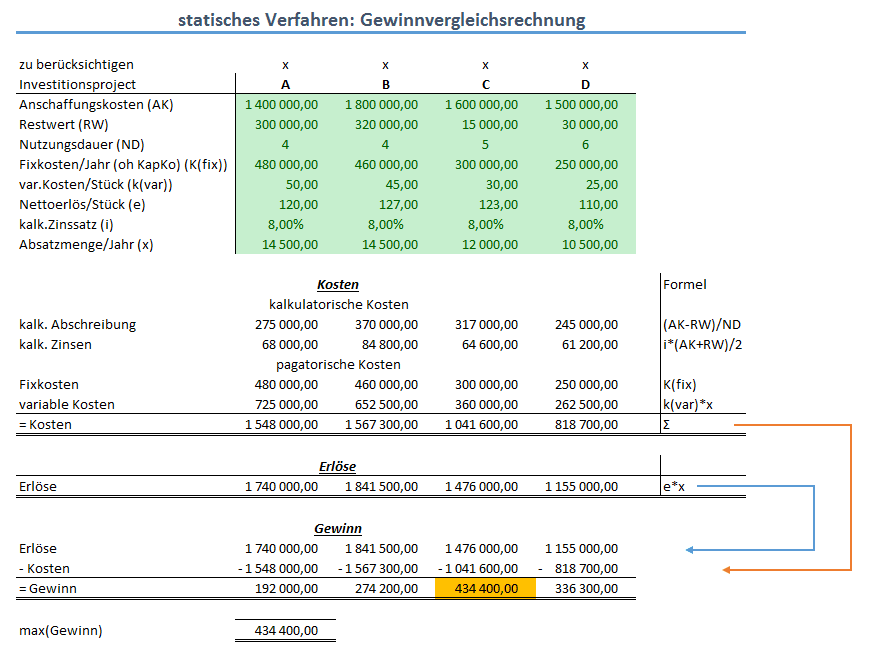

Gewinnvergleichsrechnung

- wähle d Investment mit größtem durchschnittl. Gewinn

- Berechnung: Erlös – Kosten = Gewinn

- sobald unterschiedlich hohe Investitionsvolumina => Rentabilitätsvergleich anwenden

Rentabilitätsvergleichsrechnung / Rentabilitätsrechnung / Rentabilitätsvergleich

- wähle d Investment mit höchster Rendite

- Ergebnis statische Rentabilität in % (drückt die durchschnittliche jährliche Verzinsung des investierten Kapitals ohne Berücksichtigung von Zinseffekten aus)

- Periodenerfolg: Der anzusetzende Periodenerfolg, kann sich je nach Definition unterscheiden (idR: Gewinn + kalkulatorische Zinsen). Für eine Investitionsentscheidung (A oder B …) ist die Berücksichtigung der kalkulatorischen Zinsen nicht notwendig, sofern diese für alle Alternativinvestitionen gleich ist. (siehe Rechenbeispiel)

- Links:

(statische) Amortisationsrechnung / Amortisationsvergleichsrechnung / Amortisationsvergleich (Pay-Of-, Pay-Back-Rechnung, Retun of Investment)

- wann ist das investierte Kapital zurückgeflossen? – Ergebnis: Zeitdauer (Amortisationsdauer)

- wähle d Investment bei dem d Amortisationsdauer (=Zeitraum, bei der das eingesetzte Kapital über die durchschnittlichen Gewinne und Abschreibungen zurückfließt) am geringsten ist

- Methoden – je nach Angabe/Zielsetzung kann man hierbei zwischen 2 Methoden wählen

- (a) Durchschnittsmethode – durchschnittliche Betrachtung (sinnvoll bei konstanten Zahlungsströmen)

- (b) Kummulationsmethode / Totalmethode (sinnvoll bei nicht konstanten Zahlungsströmen)

- Links

- Amortisationsrechnung (Wikipedia)

- statische Amortisationsrechnung

- Reschny, Reinhard – Einführung in die Investitionsrechnung, S 9

- [Welt der BWL] – Amortisationsrechnung (sehr gut)

- gegenüberstellendes Beispiel von „statischer Amortisationsrechnung – dynamischer Amortisationsrechnung“ (innovations-wissen.de)

- Schulte, Klaus – Amortisationsrechnung (statische, dynamische) [Formelnotation etwas untypisch, aber sonst sehr gut]

- Bücher

- Becker, Paul Hans – Investition und Finanzierung: Grundlagen der betrieblichen Finanzwirtschaft (6. Auflage), S 54-57

- Heesen, Bernd – Investitionsrechnung für Praktiker: Fallorientierte Darstellung der Verfahren und Berechnungen, S 21-23

- Poggensse, Kay – Investitionsrechnung: Grundlagen – Aufgaben – Lösungen (2. Auflage, 2011), S 89-99

- Haas, Peter – Kosten, Investition, Finanzierung: Planung und Kontrolle mit Excel, S 203-216

- Aufsätze:

- Haegert, L., & Wittmann, F. (1977). Zur Eignung der Amortisationsrechnung als Kriterium für Investitionsentscheidungen bei unsicheren Erwartungen. ZfbF, 29, 475-489.

- Kruschwitz, L., & Löffler, A. (1999). Die statische Amortisationsrechnung ist besser als ihr Ruf!. OR-Spektrum, 21(1-2), 287-303. (Springer)

statische Amortisationsrechnung (Durchschnittsmethode)

statische Amortisationsrechnung (Kummulations- / Totalmethode)

Exkurs: durchschnittlich gebundenes Kapital (Kapitalbindungsverlauf)

durchschnittlich-gebundenes-KapitalLinks & Literatur

- Links

- Bücher (in welchen Büchern findet man ein Kapitel über die statische Investitionsrechnung) – zur Literatur allgemein siehe hier

- Kruschwitz, Lutz – Investitionsrechnung (13. Auflage, 2011), S 31-43 [Amazon | GoogleBooks]

- Becker, Paul Hans – Investition und Finanzierung: Grundlagen der betrieblichen Finanzwirtschaft (6. Auflage, 2011), S 41-58 [Amazon | GoogleBooks]

- Carstensen, Peter – Investitionsrechnung kompakt: Eine anwendungsorientierte Einführung, S 129-148 [Amazon | GoogleBooks]

- Ermschel, Ulrich – Investition und Finanzierung (BA Kompakt) (3. Auflage, 2012), S 35-49 [Amazon | GoogleBooks]

- Poggensse, Kay – Investitionsrechnung: Grundlagen – Aufgaben – Lösungen (2. Auflage, 2011), S 37-106 [Amazon | GoogleBooks]

- Artikel

- Huch, B., Behme, W., & Ohlendorf, D. I. T. (1995). Statische Investitionsrechnungsverfahren. In Rechnungswesenorientiertes Controlling (pp. 110-117). Physica-Verlag HD. (Springer)

Erhard RAINER

Erhard RAINER