Steuerrecht ist das Teilgebiet des Rechts, das die Festsetzung und Erhebung von Steuern regelt. (zur Steuertariflehre siehe Finanzwissenschaft)

Einkommenssteuer

Einkommenssteuer (allgemein)

- Definition: Einkommenssteuer ist die Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Unbeschränkt einkommensteuerpflichtig sind alle natürlichen Personen, die in Österreich einen Wohnsitz oder den gewöhnlichen Aufenthalt haben. Unbeschränkt deswegen, weil grundsätzlich alle in- und ausländischen Einkünfte der Einkommensteuer unterliegen. Daneben kann auch für Personen ohne inländischen Wohnsitz für bestimmte inländische Einkünfte, eine Steuerpflicht bestehen.

- Rechtsgrundlage: Einkommenssteuergesetz (EStG)

- Personengesellschaften: Durchgriffsprinzip (dh. der Gewinn der Personengesellschaft wird den Gesellschaftern direkt zugeschrieben)

- Steuersatz: progressiv (§ 33 EStG) | siehe auch: Einkommenssteuerberechnung mit Excel

- Einkunftsarten: (§ 2 Abs 3 EStG)

- Land- und Forstwirtschaft (§ 2 Abs 3 Z 1 iVm § 21 EStG)

- selbständige Arbeit (§ 2 Abs 3 Z 2 iVm § 22 EStG)

- Gewerbebetrieb (§ 2 Abs 3 Z 3 iVm § 23 EStG)

- nichtselbständige Arbeit (§ 2 Abs 3 Z 4 iVm § 25 EStG)

- Kapitalvermögen (§ 2 Abs 3 Z 5 iVm § 27 EStG)

- Vermietung und Verpachtung (§ 2 Abs 3 Z 6 iVm § 28 EStG)

- sonstige Einkünfte (§ 2 Abs 3 Z 7 iVm § 29 EStG)

beschränkte und unbeschränkte Steuerpflicht

§ 1 Abs 2 EStG knüpft die unbeschränkte Steuerpflicht an einen Wohnsitz oder den gewöhnlichen Aufenthalt (§ 26 BAO) der natürlichen Person (§ 16 ABGB) im Inland. Fehlen diese Merkmale, ist die natürliche Person mit den in § 98 EStG aufgezählten Einkünften nur beschränkt steuerpflichtig (§ 1 Abs 3 EStG). Subsidär zum Wohnsitz oder den gewöhlichen Aufenthalt führt ein mehr als 6-monatiger Inlandsaufenthalt zur unbeschränkten Steuerpflicht. (diesbezüglich ist nicht relevant, ob die 6 Monate innerhalb eines Jahres liegen; die Steuerpflicht entsteht mit dem ersten Tag).

Rechtsgrundlage / Entscheidungen / weiterführende Links

- § 1 EStG

- § 98 EStG

- Abzugsteuer: § 99 EStG, 99a EStG, 100 EStG, 101 EStG

- Veranlagung beschränkt Steuerpflichtiger: § 102 EStG

- Inländische Zweitwohnsitze: BGBl. II Nr. 528/2003

- Wohnsitz“ und „gewöhnlicher Aufenthalt: § 26 BAO – Ritz, BAO³, § 26

- Zuzugsbegünstigung – siehe hier.

- Doppelbesteuerungabkommen

- VwGH 26.09.1990 86/13/0104 (ÖStZB 1991, 172) RS

- FAQ zur beschränkten Steuerpflicht des BMF

- § 1, § 98 EStG – BMF 20. 7. 2006, INFO/0099-FB-LSt/06

- Stoll, BAO, Band 1, 339ff

Einkommenssteuer (Privatpersonen)

- Privatpersonen

- Grundkonzept: Um die restliche Seite genau zu verstehen, sollte man das grundsätzliche Konzept der Steuerzahllast für Privatpersonen verstehen. Dies ist in der Form natürlich nicht uneingeschränkt anwendbar. Es gibt eine Vielzahl von Feinheiten, die dabei zu beachten sind.

- Grundkonzept: Um die restliche Seite genau zu verstehen, sollte man das grundsätzliche Konzept der Steuerzahllast für Privatpersonen verstehen. Dies ist in der Form natürlich nicht uneingeschränkt anwendbar. Es gibt eine Vielzahl von Feinheiten, die dabei zu beachten sind.

- Einkünfte aus nichtselbständiger Arbeit (§ 2/3/4 iVm § 25 EStG) => Arbeitnehmerveranlagung (ANV): Formular L1

- wann muss/kann man eine ANV machen: Pflichtveranlagung (muss) | Antragsveranlagung (kann)

- Werbungskosten (§ 16 EStG: Pauschale: 132 € (§ 16/3)- 31.12.2010-14.12.2012 | 15.12.2012-31.4.2013 | 1.5.2013)

- Kilometergeld

- Aus- und Fortbildungskosten, Umschlung

- Computer, Internet, Handy

- Vorstellkosten

- Verkehrsabsetzbetrag (§ 16/2/6 EStG iVm § 33/5/1 EStG)

- Pendlerpauschale (§ 16/2/6 EStG iVm § 33/5/4 EStG): ArbeitnehmerInnen, die weiter entfernt von der Arbeitsstelle wohnen oder denen die Benützung von Massenverkehrsmitteln nicht zumutbar ist, steht unter gewissen Voraussetzungen entweder das kleine (> 20km + öffentlicher Verkehr möglich und zumutbar) oder das große (> 2km + öffentlicher Verkehr nicht zumutbar) Pendlerpauschale zu. Diese Voraussetzungen sind zum Beispiel die Entfernung vom Wohnort zum Arbeitsplatz und die Fahrtdauer. Es ist außerdem zu beachten, dass die Voraussetzungen dafür überwiegend im Lohnzahlungszeitraum gegeben sein müssen. Das bedeutet, dass an mehr als der Hälfte der möglichen Arbeitstage (z.B. 11 von 20 Arbeitstagen) der Weg Wohnung-Arbeitsstätte zurückgelegt werden muss.“

- Sonderausgaben (SA) (§ 18 EStG)

- Spenden (§ 18/1/8 EStG) | begünstigten Spendenempfänger iSd § 4a/3-6 EStG | Info

- Spenden an einen begünstigten Empfängerkreis iSd § 4a/1-3 EStG sind als Sonderausgaben (§ 18/1/8 EStG) seit 1.1.2009 (BGBl. I 2009/26) absetzbar. Ich persönlich finde es jedoch sehr schade, dass die Spenden an die „Wikimedia Österreich“ nicht absetzbar sind. (Stand 31.10.2010)

- Absetzbarkeit von Spenden (BMF) dort finden sie auch die aktuellen Listen der begünstigten Spendenempfänger

- Leitfaden für Anträge auf Ausstellung eines Spendenbegünstigungsbescheides (BMF)

- Spenden (§ 18/1/8 EStG) | begünstigten Spendenempfänger iSd § 4a/3-6 EStG | Info

- außergewöhnliche Belastungen (aB)

- Negativsteuer: uU kann man sich einen Teil der Sozialversicherung zurückholen (10% der SV max bis zu 110 €) [Rechtsgrundlage: § 33/8 EStG | LStR 811]

- Freibetragsbescheid = enthält bestimmte Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen, die seitens d Arbeitgebers bei der laufenden Lohnverrechnung berücksichtigt werden können.

- Einkünfte aus Kapitalvermögen (§ 2/3/5 iVm § 27 EStG) => Kapitalertragssteuer

- grds. mit der Kapitalertragssteuer (§ 93-97 EStG) endbesteuert (§ 97/1 EStG) -dh. wird bei der Berechnung des steuerpflichtigen Einkommens nicht mit einbezogen

- bis BGBl. I Nr. 111/2010: Halbsatz nach § 37/4 EStG bei Beteiligungserträgen oder Beteiligungsveräußerungen möglich (aktuell: § 37 EStG)

- Alternative: Veranlagung (Veranlagungsoption) – dh. die Einkünfte aus Kapitalvermögen werden wie „normale Einkünfte“ versteuert (§ 27a/5 EStG)

Einkommenssteuer (Einzelunternehmer, Personengesellschaften)

Einkommenssteuer-Formulare

- L1 – Erklärung zur Durchführung der Arbeitnehmerveranlagung

- L1i – Beilage zu L1 (oder E1) betreffend Einkünfte aus nichtselbständiger Aarbeit ohne Lohnsteuerabzug, grenzüberschreitender Beschäftigung, sowie Antrag auf unbeschränkte Steuerpflicht

- L1k – Beilage zu L1 (oder E1) betreffend Kinderfreibetrag, Unterhaltsbetrag. außergewöhnliche Belastungen für Kinder sowie Nachversteuerung, Kinderbetreuungszuschuss

- L2 – Ausfüllhilfe zur Arbeitnehmerveranlagung

- L16 – Jahreslohnzettel, den der Arbeitgeber ausstellet (inkl. Beitragsgrundlagennachweis)

- L17 – Lohnbescheinigung für Grenzgänger uÄ

- L54 – Antrag auf einen Freibetragsbescheid

- E4 – Antrag auf einen Mehrkindzuschlag.

Kapitalgesellschaften (Körperschaftssteuer)

- Rechtsgrundlage: Körperschaftssteuergesetz (KStG) | Richtlinie: Körperschaftssteuerrichtlinie 2013

- unbeschränkt steuerpflichtig: (§ 1/2 KStG) – die wichtigsten sind:

- 1 – juristische Personen des privaten Rechts (§ 1/2 KStG)

- AG (Aktiengesellschaft)

- GmbH (Gesellschaft mit beschränkter Haftung)

- SE (Europäische Gesellschaft) – vgl. VO (EG) Nr. 2157/2001

- 2 – Betriebe gewerblicher Art (BgA) des öffentlichen Rechts (§ 2 KStG)

- 3 – nichtrechtsfähige Personenvereinigungen, Anstalten, Stiftungen und Zweckvermögen (§ 3 KStG)

- 1 – juristische Personen des privaten Rechts (§ 1/2 KStG)

- Trennungsprinzip (§ 7 KStG) – Ausnahme: Gruppenbesteuerung (§ 9 KStG) [siehe unten]

- Gründung:

- Bekanntmachung zur Wiener Zeitung: GmbH § 12 GmbHG |

- Steuersatz:

- Steuersatz: 25% (§ 22 KStG) | vor Steuerreform 2005 (BGBl. I 2004/57): 34%

- Mindeststeuer / Mindest-Körperschaftsteuer / MiKö / Mindest-KöSt: 5% an die gesetzliche Mindesthöhe des Stammkapitals (§ 24/4 KStG) – zB

- Besteuerung ausgeschütteter Gewinne: siehe Einlagen & Ausschüttungen

- Einkunftsarten: Einkünfte aus Gewerbebetrieb (§ 7/3 KStG) [Ausnahmen: Genossenschaften, Privatstiftungen]

- Gewinnermittlungsart: [siehe auch hier]

- UGB: Rechnungslegungspflicht kraft Rechtsform (§ 189/1/1 UGB; EStR 2000, RZ 430j)

- EStG: § 124 BAO (Rechnungslegungspflicht des UGB => str. Buchführungspflicht): § 5/1 Ermittler (§ 5/1 EStG)

- Prüfungspflicht durch Abschlussprüfer? – Pflicht zur Abschlussprüfung (§ 268 UGB) (siehe auch hier)

- Einlagen & Ausschüttungen

- Gesellschaftsteuer: 1% bei Einzahlung von Stammkapital (§ 1 KVG)

- Einlagen d Gesellschafter u Mitgliedsbeiträge (§ 8/1 KStG) = gewinnneutrale Vermögensvermehrung

- Ausschüttungen von Gewinnen d Gesellschaft an Gesellschafter (§ 8/2 KStG) = gewinneutrale Einkommensverwendung

- in der Kapitalgesellschaft sowie Köst: 25% KÖSt (§ 22 KStG)

- Ausschüttungen an natürliche Personen: 25% KESt (Kapitalertragssteuer) siehe [Kapitalertragssteuer]

- Ausschüttungen an Körperschaften: steuerfrei nach § 10 KStG (anrechenbar od erstattbarer) KÖSt-Abzug (außer: §§ 94/2, 94a EStG)

- internationale Schachtelbeteiligung (§ 10/2 KStG)

- Gruppenbesteuerung (§ 9 KStG | KStRL 2013, RZ 1004f)

- Beteiligungsertragsbefreigung (§ 10/1 KStG)

- Ausschüttungen ohne Gewinne: [unvollständig]

- § 4/12 EstG –

- § 32/1/3 EStG – Kapitalherabsetzung binnen 10 Jahren

- § 37 EStG –

- Einlagenrückgewähr?

- siehe auch Rz 6907ff

- Verlustvortrag

- Konzernrichtlinie – Mutter-Tochter-Richtlinie: [Wikipedia]

- EU-Recht: RL 90/435/EWG (90/435/EWG, ABl. 1990, L 225/6-9) – geändert durch

- RL 2003/123/EG

- RL 2006/98/EG

- ersetzt durch RL 2011/96/EU (siehe unten)

- EU-Recht: RL 2011/96/EU

- EU-Recht: RL 90/435/EWG (90/435/EWG, ABl. 1990, L 225/6-9) – geändert durch

Umsatzsteuer

Allgmeines

- Steuersätze: – In Österreich unterscheidet man zwischen 3 Umsatzsteuersätzen:

- „Normalsteuersatz“: 20%

- ermäßigter Steuersatz: 10%, 12%, 19%

- steuerfreie Umsätze: 0%

- Rechtsgrundlage für die Höhe der Steuersätze ist § 10 UStG; nähere Ausführungen, zu den Steuertarifen findet man in der Umsatzsteuerrichtlinie (ab RZ 1161)

- Kleinstunternehmerregelung § 6 Abs 1 Z 27 UstG

- ab 2020:

- Umsatzgrenzer: 35.000 €

- darf einmal in fünf Jahren um max. 15% überschritten werden

- müssen keine Umsatzsteuer abführen; dürfen auch keine Vorsteuer abziehen

- Formulare: U12 – Antrag auf Regelbesteuerung

- ab 2020:

- Umsatzsteuervoranmeldung (§ 21 UstG)

- Rechtsquelle: § 21 UstG

- Änderungen:

- Regelung nach AbgÄG 2010 (BGBl. I Nr. 34/2010) [Gesetzestext ab 16.05.2010]

- Regelung nach BudgetBegleitgesetz 2009 (BGBl. I Nr. 52/2009) [Gesetzestext 18.06.2009-15.06.2010]

- Formulare: U30 – Umsatzsteuervoranmeldung

- innergemeinschaftlicher Erwerb

- UmsatzsteuerNr. Abfrage

- UID-Nummer

- kann auch von Kleinstunternehmer beantragt werden.

- Formular U15 bzw U15a

- Abfrage von UID-Nummern EU-weit

- oder: UID-Büro des BMF, Suben 25, A-4975 Suben, Tel. 0810/005310, Fax: 0810/005012

- Formular: U16 – Bestätigung einer Umsatzsteuer-Identifikationsnummer

- Artikel:

- UID-Nummer

- UmsatzsteuerNr. Abfrage

- Reverse Charge (Umkehr der Steuerschuld)

- Kleinstunternehmer

- normaler Unternehmer

- Links

Reihenlieferung & Dreiecksgeschäfte

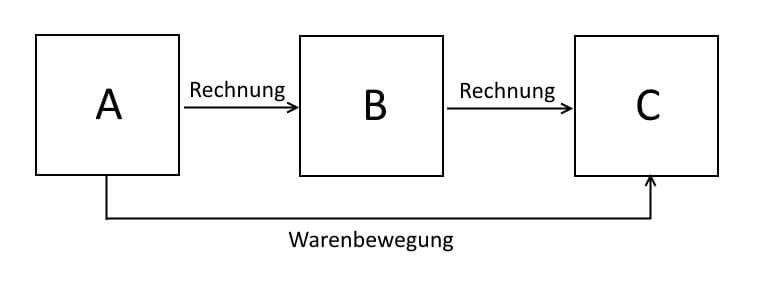

Als Reihengeschäft bezeichnet man

- eine Kette von Lieferungen,

- bei denen mehrere Unternehmer

- über denselben Gegenstand Umsatzgeschäfte abschließen und dieser Gegenstand

- bei der Beförderung oder Versendung

- unmittelbar vom ersten Unternehmer an den letzten Abnehmer gelangt.

Bei einem Reihengeschäft liegen immer mindestens zwei umsatzsteuerrechtliche Lieferungen vor,

Unternehmer B bestellt bei Unternehmer A eine Maschine mit dem Auftrag, diese direkt an seinen Kunden C zu liefern. Bei diesem Geschäft werden nacheinander 2 umsatzsteuerrechtliche Lieferungen (A an B und B an C) ausgeführt. Gegenstand beider Lieferungen ist dieselbe Maschine.

Ein Dreiecksgeschäft ist eine Sonderfall des Reihengeschäfts. Es liegt vor, wenn drei Unternehmer in drei verschiedenen Mitgliedstaaten Geschäfte über die gleiche Ware abschließen und diese unmittelbar vom ersten Unternehmer an den letzten Abnehmer gelangt.

- § 3 UStG | UstR, RZ 450 – Reihenlieferungen allgemein

- VO 584/2003 – VO betreffend die umsatzsteuerliche Behandlung der Lieferungen und des Vorsteuerabzugs (Einfuhrumsatzsteuer) ausländischer Unternehmen (BGBl 2003 II, 3647)

- Art 25 UstG | UstR, RZ 4291 – Deiecksgeschäfte

- Entscheidungen

- EU-Recht

- Österreichisches Recht

- Links

- Gunther, Hannes – Ort der Lieferung von Gegenständen (einschließlich Reihenlieferung) (2008)

- WKO – Reihengeschäfte in der Umsatzsteuer (Jänner 2013)

- Tumpel, Michael – Umsatzsteuer in der Europäischen Union (2012)

- Hofer, Miriam & Tumpel, Michael – Lieferungen ausländischer Unternhmer aus der UE nach und in Österreich (2006)

- https://www.reihengeschaeft.at/

angrenzende Themengebiete

- Buchführungspflicht

- Mergers & Acquisitions (Share Deal, Asset Deal, Umgründungssteuerrecht, Unternehmenskauf)

- Pauschalierung

Sonstiges

- Einkommenssteuerberechnung mit Excel

- Ermittlung der Abschreibungsjahre

- Abschreibung / Afa

- Ermitteln der effektivVerzinsung einer Annuitätentilgung

wichtigste Änderungen

- Budgetbegleitgesetz 2009 (BGBl I Nr 2009/52) (17.06.2009)

- Budgetbegleitgesetz 2011 (BGBl I Nr 2010/111) (31.12.2010)

Bücher

wichtige Links

- Formular-Datenbank (FDB) des Bundesministeriums für Finanzen

- Richtlinien in der aktuellen Ausgabe (Bundesministerium für Finanzen)

- AFRAC (Austrian Financial Reporting and Auditing Committe) – bringt Stellungnahmen und Kommentare heraus

- Kammer der Wirtschaftstreuhänder | Fachgutachten – Stellungnahmen – Richtlinien

- Brutto-Netto-Rechner

Erhard RAINER

Erhard RAINER