Eine Strukturbilanz wird von Analysten genutzt, um Bilanzen von Unternehmen vergleichbar und besser analysierbar zu machen. Sie stellt eine nach den Zielsetzungen und Aufgaben der Bilanzanalyse aufbereitete und umgestellte Orginalbilanz dar.

Eine Handelsbilanz nach UGB wird zu einer Strukturbilanz aufbereitet. Die Aufbereitung bedeutet, dass die Aktivseite in Anlage- und Umlaufvermögen, die Passivseite in Eigen- und Fremdkapital gegliedert wird.

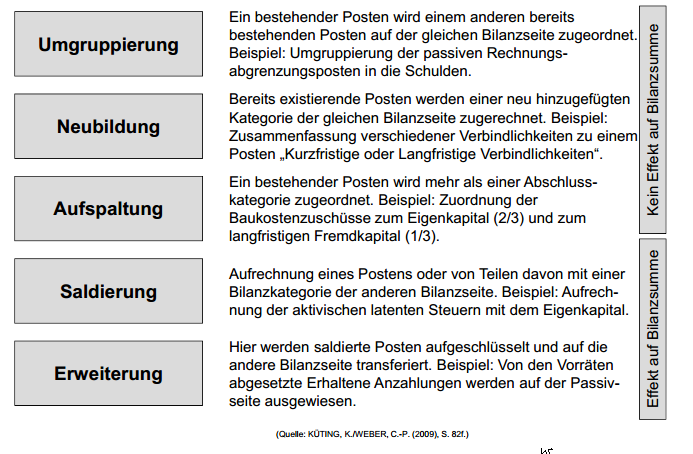

Für die Aufbereitung existieren Grundsätze, aber keine allgemein verbindlichen Regeln.

Aufbereitungsmaßnahmen

notwendige Aufbereitsungsmaßnahmen gliedern sich in:

Quelle: KÜTING, K./WEBER, C.-P. (2009), S. 83 – entnommen aus hier

Beispiele für derartige Anpassungsmaßnahmen:

- Aktiv- u. Passivseite nach Fristigkeit einteilen (Anhang beachten!)

- Liquide Mittel können mit kufri Bankverbl. (Kontokorrekt) saldiert werden, da sie jederzeit zur Rückzahlung dessen herangezogen werden können.

- Von den Vorräten können erhalten Anzahlungen auf Bestellungen insoweit abgesetzt werden, als das bereits entsprechende Aufwendungen angefallen sind.

- Ausstehende Einlagen auf gezeichnetes Kapital sind mit dem EK aufzurechnen, da es idR noch nicht zur Verfügung steht.

- Disagio ist aus der Bilanz auszuscheiden u. u. gegen das EK zu verrechnen, da es keinen Vermögensgegenstand darstellt.

- Ein zur Gewinnausschüttung bestimmter Teil des Bilanzgewinnes ist aus dem EK auszuscheiden u. dem kufri FK zuzuweisen.

- Unversteuerte Rücklagen sind nach dem EK u. latenten Steueranteil u trennen

- Das EK ist um den allfälligen Bestand eigener Aktien bei der Analyse der Kapitalstruktur zu korrigieren.

- Der Barwert der Leasingverpflichtungen ist anzusetzen im Falle von Finanzierungsleasing, das unre. als Miete bilanziert wurde.

- Latente Steuern (aktiv u. passiv) sind mit ihrem Barwert anzusetzen näherungsweise 50% des ausgewiesenen vollen Wertes (entspricht einem Barwert bei Kapitalisierung von 8% auf 10 Jahre).

Links/Literatur

- Keller, Bernd – Grundlagen der Jahresabschlussanalyse (2013/2014)

- Wöltje, Jörg – Bilanzen lesen, verstehen und gestalten (Strukturbilanz nach HGB, S 274f)

Erhard RAINER

Erhard RAINER