Unternehmensbewertung

Grundsätzlich bestimmt sich der Wert eines Unternehmens aus den zukünftigen frei verfügbaren Rückflüssen an die Kapitalgeber. So zielen beispielsweise Ertragswerte direkt auf diese frei verfügbaren Rückflüsse, Marktwerte orientieren sich an effektiv entrichteten Marktpreisen während Substanzwerte entweder den Zeitwert des investierten Kapitals aufzeigen oder aber der Frage nachgehen, was ein geordnete Veräußerung der einzelnen Aktiva für einen Nettoerlös einbringen würden.

Basis der Bewertung

Nach heute unumstrittener Auffassung ist der Unternehmenswert vom Bewertungszweck abhängig. Der Bewertungszweck wiederum ist eng verbunden mit dem jeweiligen konkreten Bewertungsanlass.

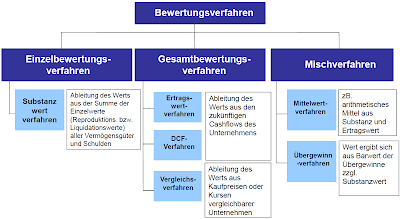

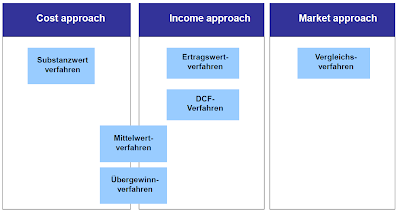

Bewertungsverfahren – Gliederung

Einzelbewertungsverfahren

Jede Vermögens- und Schuldposition wird einzeln bewertet (Einzelbetrachtung der Vermögenswerte). Der Wert des UN ergibt sich aus ∑ der einzelnen Werte

Substanzwertverfahren:

- Ableitung des Werts aus ∑ der Einzelwerte aller Vermögensgüter u. Schulden. (Reproduktions- bzw. Liquidationswerte)

- Schema: Wert d Vermögensgegenstandes – Wert der Schulden = Substanzwert

- Arten:

- Substanzwert mit Reproduktionswert: Welche Summe wäre aufzuwenden, um das Unternehmen im gegenwärtigen Zustand mit den dazugehörigen Vermögensgegenständen neu zu errichten? (Wiederbeschaffung)

- Substanzwert mit Liquidationswert (Break-up Value) Wie hoch wäre die Summe, wenn man alle Vermögensgegenstände des Unternehmens veräußern würde? (Zerschlagung)

Gesamtbewertungsverfahren

- UN wird als Gesamtheit betrachtet

- UN-wert leitet sich aus künftiger Ertragskraft ab.

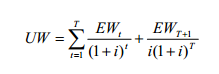

Grundlage: Sowohl das Ertragswertverfahren und als auch die DCF-Verfahren beruhen auf der gleichen konzeptionellen Grundlage: Der Unternehmenswert (UW) wird als Barwert künftiger finanzieller Überschüsse (EW) ermittelt. (siehe auch Investitionsrechnung)Diese Verfahren führen bei identischen Annahmen zu identischen Ergebnissen.

Ertragswertverfahren

- Ableitung des Werts aus den zukünftigen „Erträgen“ (Jahresüberschüssen; Gewinnen) des UN

- Erträge: Nettozuflüsse der Unternehmenseigner = FTE (KFS/BW1 (86)

- Zinssatz: Rendite jener Alternativanlage heranzuziehen, die dem Zahlungsstrom des zu bewertenden Unternehmens hinsichtlich Laufzeit, Risiko und Verfügbarkeit äquivalent ist (KFS/BW 1 (87f))

- weiterführende Links:

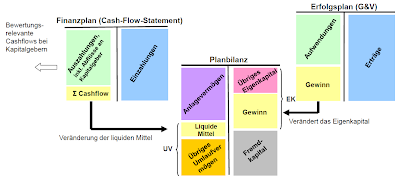

Discounted Cashflow Verfahren

- Bewertungsrelevant sind die zukünftigen Cashflows, die aus dem Unternehmen den Kapitalgebern zufließen.

- Voraussetzung jeder DCF-Bewertung ist daher eine integrierte Unternehmensplanung bestehend aus:

- Erfolgsplänen

- Planbilanzen

- daraus abgeleiteten Finanzplänen

- die Planungsrechnung wird meist auf Basis historischer Werte gemacht (Quellen für Planung: Jahresabschlüsse, Branchen- Marktauswertungen, Umfeld- und Unternehmensanalysen (SWOT) …)

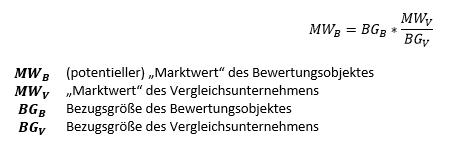

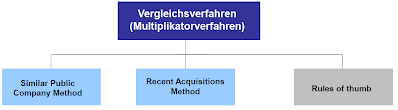

Vergleichsverfahren / Multiplikatorverfahren

- Ableitung des Werts aus Kaufpreisen oder Kursen vergleichbarer UN

- Grundgedanke: Ähnliche Unternehmen haben einen ähnlichen Preis (law of one price). Die Ableitung des Wertes des Bewertungsobjektes erfolgt anhand bekannter Werte für Referenzunternehmen. (peer-group)

- Arten der Vergleichsverfahren / Multiplikatorverfahren

noch einzuarbeiten:

- Enterprise-Value-Multiple

- Equity Value -Multiple

Datenquellen:

- Similar Public Method

- Recent acquisitions method

- Zephyr

- M&A Review

- Branchenmultiples

Mischverfahren

- Mittelwertverfahren

- Übergewinnverfahren

Links/Literatur:

- Mischverfahren aus Meyering, Stephan – Existenzgründung durch Einzelunternehmenskauf

- Übergewinnverfahren aus Ernst, Dietmar – Unternehmensbewertungen erstellen und verstehen

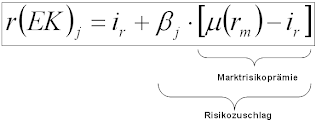

Exkurs: CAPM (Capital Asset Pricing Model) – Möglichkeit der Bestimmung des Diskontierungssatzes

Zur Bestimmung des Diskontierungssatzes der Unternehmensbewertung wird auf kapitalmarktorientierte Modelle (z.B. CAPM) zurück gegriffen.

Einführung

CAPM

Im CAPM ist

- neben risikobehafteten Ansprüchen, wie Aktien

- eine risikolose Anlageform verfügbar.

Ausgangspunkt für die Bestimmung des Basiszinssatzes (risikoloser Zinssatz) ist demnach eine risikolose Kapitalmarktanlage. Der Basiszinssatz wird aus der zum Bewertungsstichtag gültigen Zinsstrukturkurve (spot rates) abgeleitet (Berücksichtigung der Laufzeitäquivalenz).

MRP (Markt-Risiko-Prämie)

MRP (Markt-Risiko-Prämie) ist d Differenz zwischen Rendite des Marktportfolios und Rendite der risikolosen Anleihe. Üblicher Weise aus historischen Renditen abgeleitet.

Betafaktor (ß)

Betafaktor = Maßzahl für systematisches Risiko (Marktrisiko); Er gibt die Schwankungsbreite eines Finanztitels im Vergleich zum Gesamtmarkt (zB ATX) wieder. (Veränderung der Einzelrendite bei Veränderung der Rendite des Marktportfolios)

- Das Marktportfolio weißt naturgemäß ein Beta von 1 auf.

- Die risikolose Veranlagung weist ein Beta von 0 auf.

- Ein Beta von 1 eines Einzelinvestments bedeutet, dass das Preisschwankungsrisiko des Finanztitels (z.B.: einer Aktie) gleich groß ist wie das des Gesamtmarktes. – Steigt also der ATX um einen Prozentpunkt, folgt ihm die im ATX enthaltenen Aktie mit dem Beta 1 um genau dieselbe Rate.

- Ein Beta von z.B. 1,2 bedeutet, dass das Preisschwankungsrisiko des Finanztitels um 20 Prozent größer ist als das des Gesamtmarktes. –

- Das unsystematische Risiko (unternehmensspezifisch) kann durch Diversifikation vermieden werden u. wird daher nicht am Kapitalmarkt vergütet.

Berechnung von Betas:

- können nur für börsennotierte UN aus historischen Kapitalmarktdaten abgeleitet werden.

- nicht börsennotiert => Anhaltspunkte können Branchen-Betas (industry betas) liefern.

Annahme: UN derselben Branche sind dem gleichen operationellen Risiko ausgesetzt.

Problem: Die in die Berechnung des Branchenbetas einbezogenen Vergleichs-UN weisen üblicherweise unterschiedliche Verschuldungsgrade auf. Es handelt sich also um levered β der Branche.

Zunehmende Verschuldung führt zu einer Zunahme des finanzwirtschaftl. Risikos u. zu einer erhöhten Renditeforderung der EK-Geber. Anpassung dieser Renditeforderung an Änderungen des Verschuldungsgrades unter Beachtung der Finanzierungsstrategie des UN:

- Autonom: FK-Bestände werden festgelegt

- Wertorientiert (atmend): Verschuldungsgrade werden festgelegt.

graphische Ermittlung des Betafaktors (download der Excel Datei siehe Anhang)

MPV (Minimum-Varianz-Portfolio): geringstes Risiko bei gegebener Rendite

Datenquellen:

- Basiszinssatz:

- SMR Bund – Statistische Daten der österreichischen Nationalbank

- Zinsstruktur Staatsanleihen – OeKB – Profitweb

- Ableitung aus der Zinsstrukturkurve gemäß Empfehlung des Fachsenats für Betriebswirtschaft und Organisation der KWT

- Website KWT – Excel siehe hier

- Webseite Deutsche Bundesbank

- tägliche Parameterwerte

- historische Parameterwerte

- tägliche Effektiv-Renditen

- Renditerechner

- Basiszinssatz: 0,38 (Erlass vom 12. Dezember 2011, GZ BMF-010104/0347-IV/2011).

- Marktrisikoprämie

- Damodaran Online – http://pages.stern.nyu.edu/~adamodar/

- Arbeitsgruppe UBEW: 17.1.2012 – Empfehlung 4,5-5,5%

- Achtung: Große Abweichungen je nach Berechnungsart und Wahl der entsprechenden Parameter

- Beta-Faktoren:

- Betafaktoren von börsenotierten Unternehmen werden auf den Websites der Börsen veröffentlicht

- In der Praxis werden Betafaktoren häufig basierend auf wöchentlichen Renditen der letzten 2-3 Jahre ermittelt.

- Bei nicht börsennotierten Unternehmen lassen sich die Betafaktoren aus den Branchenbetas errechnen

- Quellen für Branchenbetas:

- Damodaran Online – http://pages.stern.nyu.edu/~adamodar/

- Boomberg, Reuters, BvD (alle kostenpflichtig)

Literatur

- zur Unternehmensbewertung

- Glück, Oliver – Unternehmensbewertung

- Matschke, Manfred Jürgen – Unternehmensbewertung

- 2. Auflage [Springer | Amazon | GoogleDocs | Zusammenfassung ]

- 3. Auflage

- 4. Auflage

- Gerwald Mandl/Klaus Rabel: Unternehmensbewertung – Eine praxisorientierte Enführung. Überreuter, Graz 1997; ISBN 3-7064-0163-0.

- Peermöller, H – Praxishandbuch der Unternehmensbewertung

- Christoph Kuhner/Helmut Maltry: Unternehmensbewertung. Springer, Berlin Heidelberg New York 2006; ISBN 3-540-28412-5.

- Heinz Königsmaier/Klaus Rabel [Hrsg.]: Unternehmensbewertung – Theoretische Grundlagen – praktische Anwendung. Festschrift für Gerwald Mandl zum 70. Geburtstag. Linde, Wien 2010; ISBN 978-3-7073-1606-3.

- Volker H. Peemöller: Praxishandbuch der Unternehmensbewertung. 5. Auflage [Amazon | GoogleDocs | Zusammenfassung | Inhaltsverzeichnis ]

- Aschauer, E – Einführung in die Unternehmensbewertung (2011)

- Spremann, K – Unternehmensbewertung: Grundlagen und Praxis

- Behringer, S – Unternehmensbewertung der Mittel- und Kleinbetriebe

- Kruschwitz, A – Unternehmensbewertung für die Praxis, Fragen und Antworten

- Schacht, U – Praxishandbuch der Unternehmensbewertung: Grundlagen, Methoden, Fallsbeispiele

- Obermeier, Thomas / Gasper, Richard – Investitionsrechnung und Unternehmensbewertung [GoogleBooks | Amazon]

- Hillman, Christian – Unternehmensbewertung bei kleinen und mittleren Unternehmen (Diplomarbeit) [GoogleBooks]

- Tinz, Oliver – Die Abbildung von Wachstum in der Unternehmensbewertung: eine theoretische und empirische Analyse der Möglichkeiten und Grenzen einer objektivierten und transparenten Abbildung von Wachstum nach IDW S 1 [GoogleBooks]

- Arnold, Hansjörg – Werte messen – Werte schaffen

- Ballwieser, Wolfgang – Unternehmensbewertung und Komplexitätsreduktion (2. Auflage)

- Bellinger, Bernhard – Unternehmensbewertung in Theorie und Praxis

- Carlsen, Christina – Leistungsfähigkeit von Unternehmensbewertungsmodellen

- Casey, Christopher – Unternehmensbewertung und Marktpreisfindung

- Dinstuhl, Volkmar – Konzernbezogene Unternehmensbewertung

- Drukarzyk, Jochen – branchenorientierte Unternehmensbewertung (3.Auflage)

- Drukarzyk, Jochen – Unternehmensbewertung (5.Auflage)

- Kelleners, Andre – Risikoneutrale Unternehmensbewertung und Multiplikatoren

- Kuhner, Christoph – Unternehmensbewertung

- Lodowicks, Arnd – Riskantes Fremdkapital in der Unternehmensbewertung

- Metz, Volker – Der Kapitalisierungszinssatz bei der Unternehmensbewertung

- Meyer, Bernhard Heiko – Stochastische Unternehmensbewertung

- Mölls, Sascha H – Grenzpreisbestimmung von Unternehmensnetzwerken (Netzwerkeffekte in der Unternehmensbewertung)

- Müller, Jens – Unternehmensbewertung für substanzsteuerliche Zwecke

- Nowak, Karsten – Marktorientierte Unternehmensbewertung

- Olbrich, Michael – Unternehmenskultur und Unternehmenswert

- Rausch, Benjamin – Unternehmensbewertung mit zukunftsorientierten Eigenkapitalkostensätzen

- Schumann, Jörg – Unternehmenswertorientierung in Konzernrechnungslegung und Controlling

- Seiler, Karl – Unternehmensbewertung

- Hering, Thomas – Finanzwirtschaftliche Unternehmensbewertung

- Wolff, Alexander – Unternehmensbewertung im Transformationsprozess

- zum CAPM / Portfolio-Theorie

- Huang, Chi-Fu / Litzenberger, Robert H. – Foundations for Financial Economics (1988)

Arktikel

- zur Unternehmensbewertung

- Moser, Ulrich / Auge-Dickhut, Stefanie – Unternehmensbewertung : zum Zusammenhang zwischen Vergleichsverfahren und DCF-Verfahren

- Böcking, Hans-Joachim, Nowak, Kasten – Marktorientierte Unternehmensbewertung : Darstellung und Würdigung der marktorientierten Vergleichsverfahren vor dem Hintergrund der deutschen Kapitalmarktverhältnisse

- Rüschke, Manuel – Bestandteile der Unternehmensbewertung (Ansätze zur Ermittlung von unternehmensspezifischen Potentialen und Werttreibern)

- Alexander Enzinger/Peter Kofler: Das Roll Back-Verfahren zu Unternehmensbewertung – Zirkularitätsfreie Unternehmensbewertung bei autonomer Finanzierungspolitik anhand der Equity-Methode In: Bewertungspraktiker Nr. 4, 2011, S. 2-10. (PDF)

- zum CAPM / Portfolio-Theorie

- wirklich sehr verständlich erklärt – MBABullshit.com – 69min Video

sonstiges:

- KFS/BW1 – Unternehmensbewertung

- Mandl, Gerwald – Unternehmensbewertung AVB 1

- Unternehmensbewertung – Was ist meine Firma wert?

- Studie Unternehmensbewertung

- Speckbacher, Gerhard – unternehmenswertoriertes Controlling (WU-Wien) [Teil 1|Teil 2|Teil 3|Teil 4|Teil 5|Teil 6|Teil 7]

- Müller, Stefan – wertorientierte Unternehmensführung

- http://www.bewerten-unternehmen.de/

- Chahed, Yasmine – Konzernsteuerung börsenorientierte Aktiengesellschaften in Deutschland

- Discounted Cash-flow-Verfahren: Unterschiede zwischen Brutto- und Nettomethode

- Wikipedia: DCF-Verfahren | FTE-Ansatz |TCF-Ansatz | APV-Ansatz | WACC-Ansatz

- ControllingWiki – wertorientierte Unternehmensführung

- Garzke/Hedemann/Schütt-Schnoor – Methoden der Unternehmensbewertung im Vergleich

- Schüt-Schor – Unternehmensbewertung

Wertorientierte Kennzahlen

Die zur Aufbereitung des Jahresabschlusses werden hauptsächlich traditionellen Kennzahlen verwendet. Diese werden jedoch zunehmend von wertorientierte Kennzahlen ergänzt bzw. verdrängt. Neben den traditionellen Kennzahlen werden zusätzliche Informationen über die Vermögens-, Finanz- und Ertragslage eines Unternehmens zum gegenwärtigen und für künftige Zeitpunkte bereitgestellt. Dabei wird davon ausgegangen, dass ein Unternehmen dann erfolgreich ist, wenn die erreichte Vermögensrendite die Kapitalkosten übersteigt. In der Praxis finden am häufigsten Anwendung [Quelle]Mit diesen Erfolgskennzahlen soll die Leistung des Managers in Hinblick auf die Schaffung und Erhöhung des Unternehmenswerts gemessen werden. (daher auch die Bezeichnung: wertorientierte Kennzahlen) – sie erfüllen dabei 2 primäre Funktionen:

- Informationsfunktion: Auskunft über die Leistung des Managers geben; kufri bzw. einperiodige Beurteilungsgrößen

- Verhaltenssteuerungsfunktion: Kennzahl soll das Verhalten des Managers so steuern, dass er Entscheidungen im Sinne des Eigentümers trifft. Der Manager wird Entscheidungen treffen, die das Performancemaß erhöhen. Daher sollte es so gut wie möglich mit den Unternehmenszielen kompatibel sein.

Anreizverträglichkeit/Anreizkompatibilität: Kennzahl ist dann anreizkompatibel, wenn sie sich NUR dann erhöht, wenn sich auch die Zielgröße der Unternehmenseigner erhöht.

Kategoriesierung der wertorientierten Kennzahlen / Arten von wertorientierten Kennzahlen:

Wertbeitragskennzahlen (absolut)

Ergebnisgrößen: EVA (Economic Value Added) + MVA (Market Value Added)

CF-Größen: CVA (Cash Value Added)

Rentabilitätskennzahlen (relativ)

CF-Größen: CFROI (Cash Flow Return on Investment)

- Auch wenn im CFROI eine Cash Flow Größe am Anfang der Betrachtung steht, gehört das Verfahren zu den Übergewinnverfahren. Der CFROI ist eine Renditegröße die als interner Zinsfuß eines Unternehmens oder Geschäftsbereichs berechnet wird. Hierbei ermittelt man jenen internen Zinssatz, bei dem die Summe der diskontierten Einzahlungsüberschüsse genau gleich der Anschaffungszahlung ist. Das bedeutet es handelt sich um den Zinssatz, bei dem der Kapitalwert gleich null ist.

- Vorteil/Nachteil:

- Vorteil: Rentabilitätskennzahlen auf Basis von CF sind für bilanzplolitische Manipulationen nicht anfällig, da sie nicht auf Buchwerte zurückgreifen, sondern vom brutto investierten Kapital ausgehen

- Nachteil: können in den einzelnen Perioden erheblich schwanken

CFROI + CVA

Ergebnisgrößen: ROCE (Return on Capital Employed) & ROIC (Return on Invested Captial)

Literatur

- Coenenberg, A.G / Fischer, T.M / Günther, T.: Kostenrechnung und Kostenanalyse, 7. Auflage, Stuttgart 2009, Kapitel 20

- Ewert, R / Wagenhofer A.: Interne Unternehmensrechnung, 7. Auflage, Berling et al. 2008, Kapitel 10

- Lewis, Th. G.: Steigerung des Unternehmenswertes – Total Value Management, Landsberg/Lech 1994

- Damodaran, Aswath – Value Enhancement: EVA and CFROI

- Haeseler, Herber R & Hörmann, Franz – wertorientierte Steuerung von Unternehmen und Konzernen mittels Kennzahlen (beliebte Praktikerkonzepte auf dem wissenschaftlichen Prüfstand)

- Koch, Falk-A. – Aufbau und Einsatz eines wertorientierten Controllingsystems

- Falcke, Kai – Erfolgsorientierte Vergütungssysteme als mögliche Ursachen für Bilanzmanipulation durch die Unternehmensführung

- Weißenberger, Barbara E – Ermittlung wertorientierter Kennzahlen unter IFRS (2005)

- ÖVFA – Anforderungspunkte zur Steigerung des Unternehmenswertes

Erhard RAINER

Erhard RAINER