Einleitung

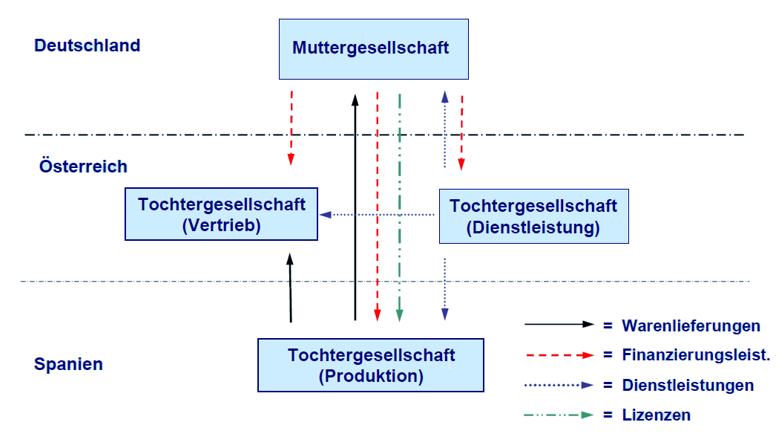

Ausgangssituation: Länderübergreifende Geschäftsbeziehungen innerhalb eines Konzerns

In einem solchen Konstrukt könnte man durch Festlegung der internen Verkaufspreise die Verschiebung von Gewinnen in Länder mit niedrigen Ertragssteuern verschieben. Hierzu ein Beispiel:Österreichische Mutter stellt ein Produkt zu 0,10 €/Stk HSK her und veräußert dieses an die ausländische Vertriebsgesellschaft (Tochter). Die ausländische Vertriebsgesellschaft verkauft 10 Stk zu 1 € an unabhängige Abnehmer.Ziel des Konzerns könnte es sein, eine möglichst geringe steuerliche Gesamtbelastung zu erzielen. Da bei der Tochterunternehmung die Ertragssteuern (30%) höher sind als bei der Muttergesellschaft (25%), wäre es sinnvoll die Gewinne in Österreich zu vereinnahmen, da sie so einen geringeren Steuersatz unterliegen, was wiederum zu einer niedrigeren Steuerbelastung des Konzerns führen würde.

Lösung: Bei grenzüberschreitenden Geschäftsbeziehungen innerhalb eines Konzerns darf es zu keiner Gewinnverschiebung kommen, daher müssen die Verrechnungspreise idR einem Fremdvergleich standhalten.

Verrechnungspreismethoden & Anwendung (VPR RZ 20-41)

OECD-Fremdvergleichsgrundsatz: „Verrechnungspreise dienen der Herbeiführung einer sachlich gerechtfertigten Ergebnisaufteilung von Wirtschaftsbeziehungen zwischen Nahestehenden. Werden grenzüberschreitende Geschäfts-beziehungen zu nahestehenden Gesellschaften unterhalten, müssen diese für steuerliche Belange so gestaltet werden, dass es hierdurch nicht zu internationalen Gewinnverschiebungen kommt. Zu diesem Zweck müssen die Geschäftsbeziehungen durch Ansatz von Verrechnungspreisen in ihrer steuerlichen Auswirkung jenen angepasst werden, die zustande gekommen wären, wenn die Geschäftspartner sich als unabhängige Unternehmen fremd gegenüber gestanden wären (Fremdvergleichsgrundsatz).“

Allgemeines:

- Unterscheidung zwischen Standard- und Gewinnmethoden

- Standardmethoden bevorzugt (tatsächlicher Fremdvergleich):

- Preisvergleichsmethode (VPR 2010, RZ 20-23)

- Wiederverkaufspreismethode (VPR 2010, RZ 24-25)

- Kostenaufschlagsmethode (VPR 2010, RZ 26-33)

- Subsidiär Gewinnmethoden:

- Nettomargenmethode / Transaction Net Margin Method (TNMM) (VPR 2010, RZ 34-38)

- Gewinnaufteilungsmethode / Profit split method (PSM) (VPR 2010, RZ 39-41)

- unzulässige Methoden:

- Pauschale Gewinnvergleichsmethode

- Globale Gewinnaufteilungsmethode

- Betriebsvergleichmethode / Comparable Profit Method (CPM)

- globale formelhafte Gewinnzuordnung / unitary taxation (UT) / formula apportionment (FA)

- Steuerpflichtiger steht Methodenwahl frei

- Keine „Best-Method-Rule“

Methodenauswahl: (VPR 2010, 42-49; OECD 2010, 3.9ff)

- grundsätzlich nur „geschäftsfallbezogen“ anzuwenden.vergleichbare Geschäftsfälle zu Gruppen zusammenfassbar

- VPR 2010, RZ 43: Es ist jene Methode auszuwählen, welche die größtmögliche Vergleichbarkeitssicherheit bietet…„…grundsätzlich jener Methode der Vorzug zu geben, die die größte Sicherheit für die Ermittlung eines fremdvergleichskonformen Verrechnungspreises bietet. Bei gleicher Sicherheitswahrscheinlichkeit sind die Standardmethoden (Preisvergleichsmethode, Wiederverkaufspreismethode, Kostenaufschlagsmethode) den Gewinnmethoden (Gewinnteilungsmethode, Nettomargenmethode) vorzuziehen.“

- Wesen des Fremdvergleiches (Dealing at Arm´s Length Principle) – um Fremdgeschäfte als ausreichend vergleichbar anzusehen, bedürfen 5 Vergleichbarkeitsfaktoren einer Analyse (VPR 2010, 50ff)

- Vergleichbarkeit von Produkteigenschaften

- Vergleichbarkeit der Funktionen

- Vergleichbarkeit der Vertragsbedingungen

- Vergleichbarkeit der Marktgegebenheiten

- Vergleichbarkeit der Geschäftsstrategien

(geschäftsfallbezogene) Standardmethoden / transaktionsbezogene Methoden / traditional transaction methods

- Rechtsgrundlage

- Teil 2 OECD-VPG

- VPR 2010, RZ 20-33

Preisvergleichsmethode / Comparable Uncontrolled Price Method (CUP):

- Vergleichbaren Preis für ähnliches Geschäft heranziehen

- oder Marktpreise

Wiederverkaufsmethode (R-):

- Wenn das verb. UN die Leistungen ohne wesentl. Änderung an Dritte weitergibt (HW).

- Verkaufspreise abzüglich Gewinnspanne

Kostenaufschlagsmethode / Cost Plus Method (C-):

- Herstellkosten + Gewinnaufschlag

- Hauptsächlich bei Dienstleistungen u. Lieferung von UEs

Dokumentation

Da die Dokumentationsverpflichtungen in den einzelnen Ländern unterschiedlich sind und manche Länder über überhaupt keine Regelungen verfügen, hat das EU-Verrechnungspreisforum (JTPF) einen Verhaltenskodex über die Verrechnungspreisdokumentation entwickelt, der am 27.6.2006 vom Rat verabschiedet wurde.

- pwc – Dokumentation und Verteidigung von Verrechnungspreisen

- pwc – OECD Diskussionsentwurf zu Verrechnungspreisdokumentation und „Country by Country Reporting“ (7.2.2014)

- pwc – BFH: Forderung nach Verrechnungspreisdokumentation ist unionsrechtskonform (3.9.2013)

- Sprache der Verrechnungspreisdokumentation (EAS-Auskunft des BMF vom 24.08.2012, BMF-010221/0496-IV/4/2012)

- Deloitte – (Sprachlicher) Mehraufwand bei Verrechnungspreisdokumentation? (17.09.2012)

- KPMG – Verrechnungspreisdokumentation und GTPS Review 2011 – Wieviel muss es wirklich sein? (2011)

- KPMG – Quo Vadis – Verrechnungspreisdokumentation in Österreich (2012)

- Kanitz, Graf – Verrechnungspreisdokumentation in Deutschland (Grundlagen und Inhalt, Praxishinweise) (11/2012)

- Seer, Roman – Notwendigkeit der Pflichtenbegrenzung (Verrechnungspreisdokumentation bei verbundenen Unternehmen) IWB 10-2012, 350

- Brähler, Gernort & Engelhard, Christoph & Käse, Julia – Die Dokumentationspflichten im Rahmen von Verrechnungspreisen (6-2010)

- Der Steuerberater – Verrechnungspreise: Dokumentationspflicht verstößt nicht gegen Europarecht (STB 2013-9)

- EU – Verrechnungsprei

Gesetze

- Rahmen: OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations (1995/July 2010)

- Österreich: Verrechnungspreisrichtlinie 2010 (VPR 2010) – (VPR 2010; BMF-010221/2522-IV/4/2010)

- Doppelbesteuerungsabkommen

- Innerstaatliche Rechtsquellen

- Gesetz

- Rechtssprechung

- Verwaltungspraxis

- Express-Antwort-Service

- EU-Dokumentationsempfehlung: EU Transfer Pricing Dokumentation (EU TPD/EU VPD) – ABl. C 176 vom 28.7.2006, S. 1–7

- ABER: Zivilrechtlicher Grundsatz der Privatautonomie (Vertragsfreiheit): Grundsätzlich keine Verpflichtung zur Vereinbarung fremdüblicher Preise!

Literatur

- Bernegger, Sabine & Rosar, Werner & Rosenberger, Florian – Handbuch Verrechnungspreise (2. Auflage) [Linde | Amazon]

- Damböck, Andreas & Galla, Harald & Nowotny, Clemens – Verrechnungspreisrichtlinien [Linde | Amazon]

- Macho, Roland & Steiner, Gerhard & Spensberger, Erich – Verrechnungspreise kompakt [Linde | Amazon]

- Eichinger, Norman – Verrechnungspreise und Währungsumrechnung im internationalen Controlling [Linde | Amazon]

- Roland, Macho & Gebhard, Steiner – Case Studies Verrechnungspreise kompakt [nur online]

- Dawid, Roman & Dorner, Klaus – Verrechungspreise (Grundlagen und Praxis) 2013 [Springer | Amazon]

- niemann, Walter – Verrechungspreisdokumentation [Beck | Amazon]

weiterführende Dokumente/Bücher:

- pwc – Transfer Pricing Perspective Deutschland (Newsletter seit 1.2.2009) | pwc – Transfer Pricing (Perspective Deutschland, Jahrbuch 2012)

- PKF spezial – Internationale Verrechnungspreise (Methoden der Preisermittlung und Dokumentationsvorschriften)

- Bernegger, Sabine & Rosar, Werner & Stradinger, Theresa – Die Verrechungspreise bei konzerninternen Finanzierungen (SWK 23,24 – 2010)

- Verhülsdonk – Internationale Verrechnungspreise und ihre Dokumentation (Nov 2009)

- Haubner – Schäfer & Partner – Internationale Verrechnungspreise (2009-07-23)

- Damböck, Andreas – Grenzüberschreitende Geschäftsflälle im Fokus der Betriebsprüfung (4.6.2012)

- Lengsfeld, Stephan – Verrechnungspreise und Organisationsstrukturen in multinationalen Unternehmen – Zum Erkenntnisstand formaltheoretischer Analysen

- BDO kompakt & konkret – Verrechnungspreise (26.1.2011)

- Keerl, Markus – Internationale Verrechnungspreise in der globalisierten Wirtschaft (Die Bestimmung von Transferpreisen und das Verständigungsverfahren)

- Friedl, Gunther – Controlling (TUM, 2011-2012) – Verrechnungs- und Lenkungspreissysteme, S 213-241

- Macho, Roland & Perneki, Melinda – Verrechnungspreise – Benchmarking mittels Datenbankstudien – Fluch oder Segen (SWI 211, 294)

Webseiten:

Erhard RAINER

Erhard RAINER