KAPITALWERTMETHODE MIT VARIABLEM ZINSSATZ

In der Investitionsrechnung wird die Kapitalwertmethode (KW-Methode) als eine der wichtigsten Methoden zur Beurteilung der Wirtschaftlichkeit einer Investition eingesetzt. Sie basiert auf der Annahme, dass die zukünftigen Ein- und Auszahlungen einer Investition mit einem einheitlichen Zinssatz abgezinst werden.

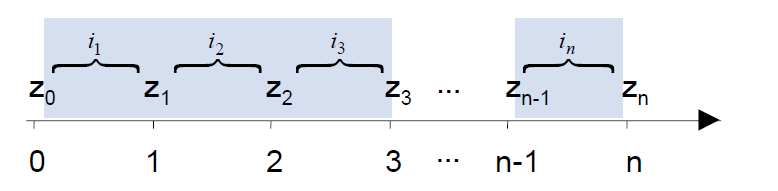

In der Praxis ist es jedoch häufig der Fall, dass die Zinssätze im Zeitverlauf schwanken. In diesem Fall kann die Kapitalwertmethode mit variablem Zinssatz (VKW-Methode) eingesetzt werden. Bei der Kapitalwertmethode mit variablem Zinssatz wird die Annahme der flachen Zinsstrukturkurve aufgegeben. Das bedeutet, dass für die einzelnen Zahlungsströme unterschiedliche Zinssätze zu berücksichtigen sind:

Daraus ergibt sich folgende Formel:

Die Berechnung des Kapitalwerts erfolgt in der VKW-Methode wie folgt:

- Zunächst werden die zukünftigen Ein- und Auszahlungen einer Investition ermittelt.

- Anschließend wird für jede Periode ein Zinssatz geschätzt, der der erwarteten Entwicklung des Zinsniveaus entspricht.

- Die Ein- und Auszahlungen werden mit den jeweiligen Zinssätzen abgezinst.

- Der Kapitalwert ergibt sich als die Differenz zwischen der Summe der abgezinsten Einzahlungen und der Summe der abgezinsten Auszahlungen.

Beispiel

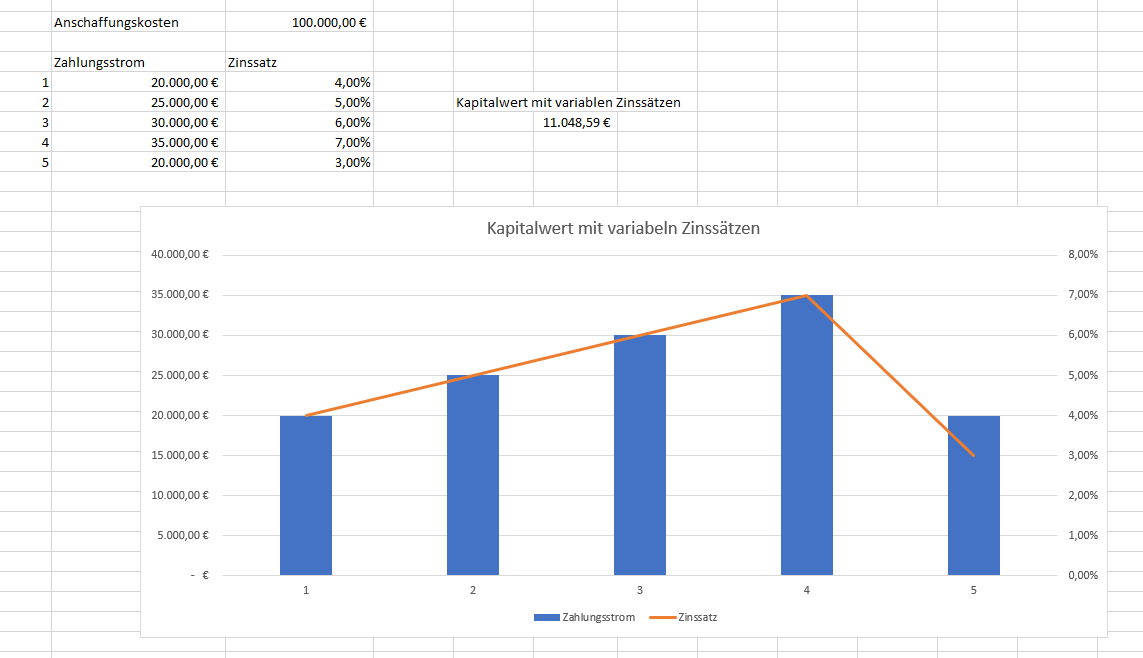

Eine Firma plant, eine neue Maschine zu kaufen. Die Maschine kostet 100.000 EUR und hat eine Lebensdauer von 5 Jahren. Die jährlichen Einsparungen durch die neue Maschine betragen 20.000 EUR. Die Zinssätze (Spot-Rates) für langfristige Investitionen werden für die nächsten 5 Jahre wie folgt erwartet:

- Jahr 1: 4 %

- Jahr 2: 5 %

- Jahr 3: 6 %

- Jahr 4: 7 %

- Jahr 5: 8 %

Der Kapitalwert der Investition beträgt nach der VKW-Methode wie folgt:

KW = Σ(CFt / (1 + r)^t) – I = (20.000 EUR / (1 + 0,04)^1) + (20.000 EUR / (1 + 0,05)^2) + (20.000 EUR / (1 + 0,06)^3) + (20.000 EUR / (1 + 0,07)^4) + (20.000 EUR / (1 + 0,08)^5) – 100.000 EUR = – 16.966,69 EUR

Der Kapitalwert beträgt -16.966,69 EUR nach der gegebenen Formel. Ein negativer Kapitalwert deutet darauf hin, dass die Investition unter den gegebenen Annahmen und Zinssätzen nicht wirtschaftlich ist. Das heißt, die Kosten der Investition übersteigen den abgezinsten Wert der zukünftigen Cashflows. Ein negativer Kapitalwert ist ein Indikator dafür, dass die Investition wahrscheinlich nicht die gewünschte Rendite erzielen wird, und es könnte ratsam sein, alternative Investitionen zu prüfen oder die Annahmen zu überdenken, die zu dieser Bewertung geführt haben

Kapitalwertmethode mit variablen Zinssatz in Python

Kapitalwertmethode mit variablen Zinssatz in VBA

Diese Umsetzung ist auch Bestandteil meines umfangreichen VBA-Add-Ins.

Erhard RAINER

Erhard RAINER