Definitionen

Kapitalwert (NPV, net present Value), Barwert, Present Value: durch Abzinsung auf den Beginn der Investition werden Zahlungen, die zu beliebigen Zeitpunkten anfallen, vergleichbar gemacht. [Anmerkung: Teilweise wird in der Literatur zwischen diesen beiden unterschieden, indem man beim Kapitalwert die Anschaffungskosten abzieht, beim Barwert hingegen nicht; in anderen Büchern werden die beiden identisch verwendet]

Endwert (Future Value): durch Aufzinsung auf das Ende der Investition werden Zahlungen, die zu beliebigen Zeitpunkten anfallen, vergleichbar gemacht.

Barwert, Endwert, Kapitalwert

Für die Berechnung des Kapitalwerts gibt es zwei Methoden:

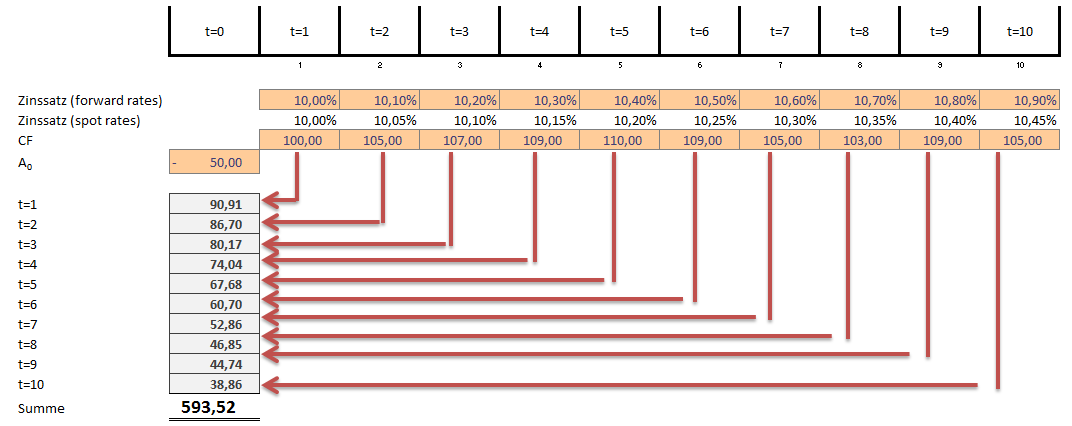

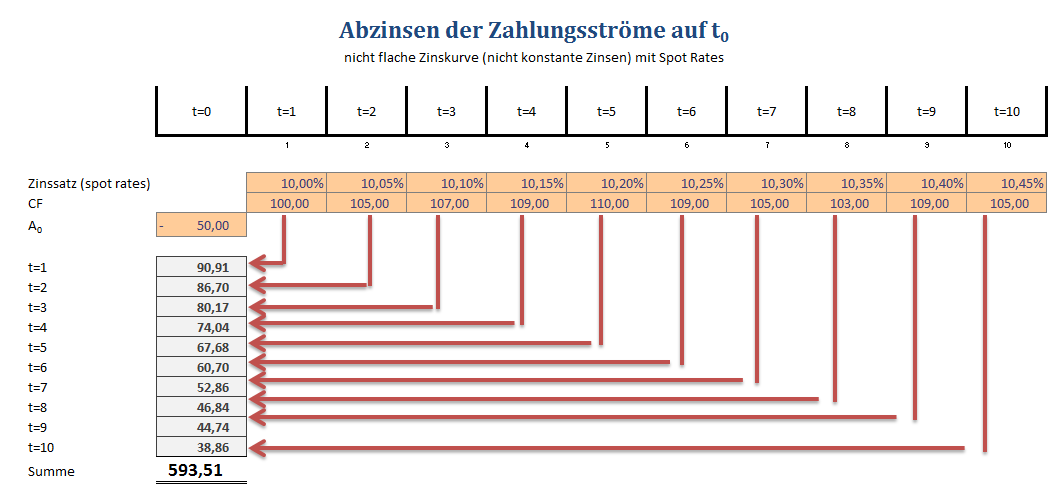

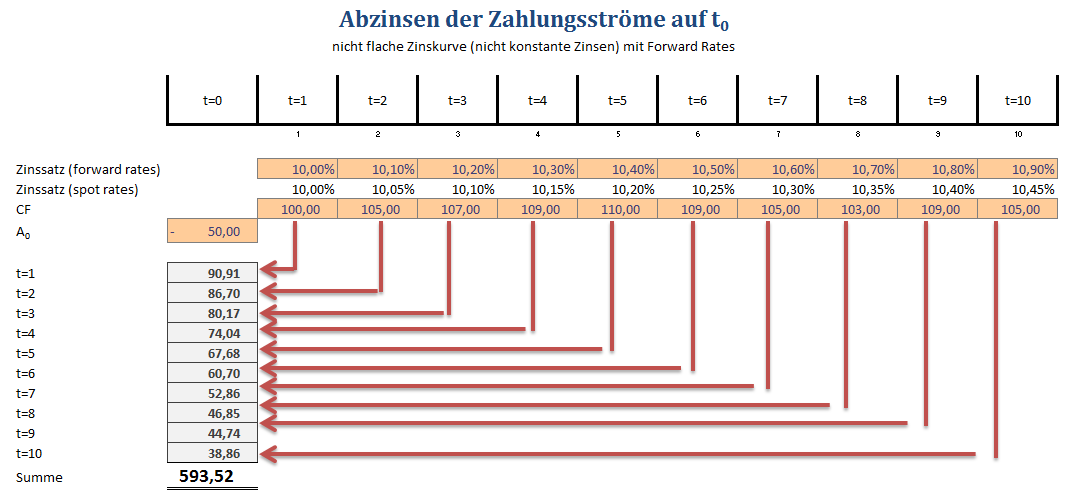

- Abzinsen der Cashflows auf t=0 (Kapitalwert)

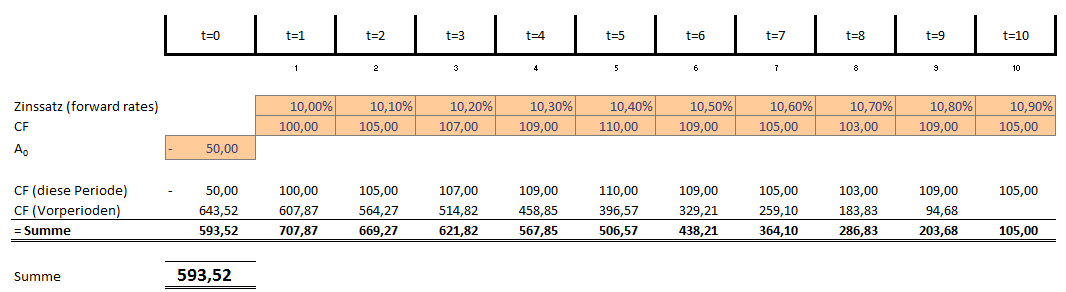

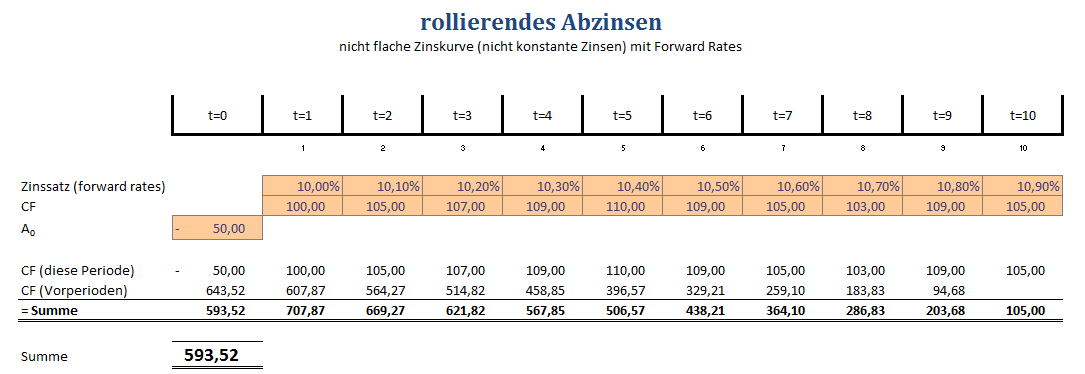

- Abzinsen der Cashflows auf die Vorperiode – Addieren der Cashflows usw. (rollierendes Verfahren)

Bei einer flachen Zinsstrukturkurve empfiehlt sich das direkte Abzinsen auf t=0. Selbiges gilt, wenn bei einer nicht flachen Zinsstrukturkurve die Spot Rates gegeben sind. Sind bei einer nicht flachen Zinsstrukturkurve die Forward Rates gegeben, empfiehlt sich das rollierende Verfahren.

Barwert / Kapitalwert bei flacher Zinsstrukturkurve

Darstellung

| Abzinsung auf t=0 | rollierendesVerfahren | |

| flache Zinsstrukturkurve |  |  |

| nicht flache Zinsstrukturkurve:Spot Rates |  | Vorgehensweise |

| nicht flache Zinsstrukturkurve:Forward Rates |  |  |

Zusammenfassung

Kapitalwert, Endwertberechnungen mit Excel

- IKV(Werte;Schätzwert) = internen Zinsfuß einer Investition ohne Finanzierungskosten oder Reinvestitionsgewinne

- NBW(Zins;Wert1;Wert2; …) = Nettobarwert (Kapitalwert) einer Investition auf Basis eines Abzinsungsfaktors für eine Reihe periodischer Zahlungen

- QIKV(Werte;Investition;Reinvestition) = modifizierten interner Zinsfuß, bei dem positive und negative Cashflows mit unterschiedlichen Zinssätzen finanziert werden

- da es für den Nettobarwert keine modifizierte Formel gibt – hier ein Tipp: modifizierter Nettobarwert

Umsetzung in Python

Links

in welchen Fächern benötigt man das noch

- Investitionsrechnung

- Investitionsplanung

- Unternehmensbewertung

Erhard RAINER

Erhard RAINER