Stand: 1.4.2013

Wann kann/muss ein Unternehmen nach IFRS bilanzieren?

- Rechsgrundlage: Art 4 der VO (EG) Nr 1606/2002 – selbiges ergibt sich auch aus § 245a UGB (nationale Umsetzung der VO)

- muss:

- Art 4: Gesellschaften, deren Wertpapiere in einem geregelten Markt eines Mitgliedsstaates gehandelt werden (kapitalmarktorientierte Gesellschaften) [ab 1.1.2005]

- Art 5: nicht kapitalmarktorientierte Gesellschaften, können demnach nach nationalen Recht verpflichtet werden, Konzern- oder Einzelabschlüsse nach IFRS aufzustellen (in Österreich gem. § 245a/1 UGB) nicht der Fall!)

- kann: freiwillige Bilanzierung nach § 245a/2 UGB

siehe auch Konzernrechnungslegung

EU-Endorsement

|  |

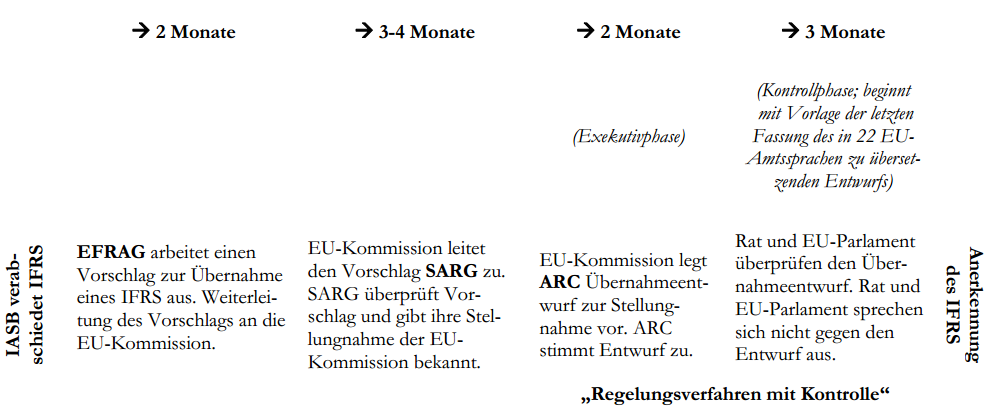

Regelungsverfahren mit KontrolleQuelle: Bankenverband – zur Diskussion über die Zukunft der internationalen und europäischen Standardsetzung (Link)

Anerkennungsverfahren der IFRS in der EU (Quelle: Lanfermann/Röhricht, S 828)

- Voraussetzung für die Rechtsverbindlichkeit des IFRS in Europa ist der sogennate „Endorsement Process“ (Anerkennungsprozess) (=> nationales Recht)

- Rechtsgrundlage für den Ablauf: Art 6 Regulation (EC) Nr 1606/2002 („Die Komission wird durch einen Regelungsausschuss für Rechnungslegung unterstützt“)

- Änderung: VO 297/2008 – Bezugnahme auf die Änderung durch 2006/512/EG – dh. das „Regelungsverfahren mit Kontrolle“ ist beim Endorsement anzuwenden. Der Erlass der Durchführungsverordnung ist von der Zustimmung des EU-Parlaments abhängig.

- Geschichte:

- VOR LISSABON:Komitologie-Beschluss: 1999/468/EG (28.06.1999) „Festlegung der Modalitäten für die Ausübung der der Kommission übertragenen Durchführungsbefugnisse“

- dh. Art 5 (1999/468/EG) regelt den Regelungsausschuss.

- ersetzt 1987/373/EWG [Html | pdf]

- Änderung: 2006/512/EG Einführung des „Artikel 5a: Regelungsverfahren mit Kontrolle“ | Objektivierung durch SARG: 2006/505/EG

- Endorsemente Verfahren: IFRS-Portal | Seite der Europäischen Komission (engl)

- NACH LISSABON:2011/182/EG („VO zur Festlegung der allgemeinen Regeln und Grundsätze, nach denen die Mitgliedsstaaten die Wahrnehmung der Durchführungsbefugnisse durch die Kommission kontrollieren)

- dh.: mit dem Vertrag von Lissabon wird der alte (1999/468/EG) Komitologiebeschluss hinfällig.

- VOR LISSABON:Komitologie-Beschluss: 1999/468/EG (28.06.1999) „Festlegung der Modalitäten für die Ausübung der der Kommission übertragenen Durchführungsbefugnisse“

- involvierte Organisationen:

- Vorbereitung

- IASB (International Accounting Standards Board) [Wikipedia | IAS Plus | Mitglieder]

- EFRAG (European Financial Reporting Advisory Group) [Wikipedia | IAS Plus]

- SARG (Standards Advice Review Group) = Sachverständigengruppe auf dem Gebiet der Rechnungslegung (Prüfgruppe für Standardübernahmeempfehlungen der Europäischen Kommission) [Rechtsgrundlage: 2006/505/EG]

- Europäische Kommission (European Comission)

- Endorsement

- ARC (Accounting Regultatory Committee) = Regelungsausschuss für Rechnungslegung der Europäischen Kommission

- Europäisches Parlament (European Parliament)

- Rat für Wirtschaft und Finanzen (Council) [Wikipedia]

- Dokumente (Übernahmeentscheidungen, Übernahmemepfehlungen …)

- Vorbereitung

- Rechtsgrundlage für den Ablauf: Art 6 Regulation (EC) Nr 1606/2002 („Die Komission wird durch einen Regelungsausschuss für Rechnungslegung unterstützt“)

- Ergebnis: Veröffentlichung im Amtsblatt der EU | aktueller Status-Report – zu den einzelnen Veröffentlichungen im Amtsblatt siehe hier (Mit welchem Amtsblatt wurde welche IFRS-Norm übernommen?)

- Verbreitung

- aktueller Stand (siehe auch Rechtsquellen unten)

- Die Europäische Union hat im Amtsblatt vom 29.11.2008 die Verordnung (EG) Nr. 1126/2008 der Kommission vom 03. November zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlamentes und des Rates veröffentlicht. Die konsolidierte Fassung der IAS/IFRS tritt an die Stelle von bislang 18 Einzelverordnungen und ersetzt die Verordnung (EG) Nr. 1725/2003 vom 29. September sowie alle bis zum 15. Oktober 2008 vorgenommenen Änderungen

- Verordnung (EG) Nr. 1725/2003 der Kommission vom 29. September 2003 betreffend die Übernahme bestimmter internationaler Rechnungslegungsstandards in Übereinstimmung mit der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates

- Verordnung (EG) Nr. 1126/2008 der Kommission vom 3. November 2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rate

- umfasst alle wz. 29.09.20013 – 15.10.2008 übernommene Standards

- Artikel / Webseiten

- Biersdorf, Kati & Bogajewskaja, Janina – Von der Entwicklung der IFRS bis zur Übernahme in europäisches Recht

- Bankenverband – Zur Diskussion über die Zukunft des internationalen und europäischen Standardsetzung

- Kerbel, Jackob – Das novellierte EU-Endorsementverfahren und Implikationen für eine einheitliche IFRS-Anwendung.

- Bumke, Christian & Röthel, Anne – Accounting Standards as Private and Public Law Hybrids

- IFRS in Europa – Übersichtsseite

- IFRS in Europe – Background information

- Der neue Rechtsrahmen für die Komitologie nach dem Vertrag von Lissabon (WKO.at)

- Grundlagen der internationalen Rechnungslegung nach IFRS

IFRS Framework / Rahmenkonzept

Geschichte, Rechtsgrundlagen

Das Framework ist der Rahmen, in dem sich die IFRS und die Interpretationen bewegen sollen – kein eigentlicher Standard. Das Framework hat nur den Charakter eines Rahmens für die Entwicklung künftiger Rechnungslegungsgrundsätze. Es ist insoweit ein Arbeitsprogramm, das an die Entwickler von Rechnungslegungsfragen adressiert ist, insbesondere nationale Gesetzgeber und Standardsetzer.

Es kann daher nur immer wieder betont werden, dass das Framework selbst – bis auf Ausnahmefälle (IAS 8.11 (b)) – keine Bedeutung für die Entscheidung einzelner Bilanzierungsfragen hat. Das Framework geht ausdrücklich davon aus, dass alle Anforderungen, die im Framework formuliert sind, dann eingehalten sind, wenn die Einzelregelungen der einzelnen IFRS eingehalten sind. Nach dem Framework gibt es daher per Definition keinen Widerspruch zwischen Framework und IFRS.

Das Framework nähert sich Begriffen wie den einzelnen Abschlussposten und gibt grundsätzliche Hinweise für den Ansatz und die Bewertung dieser Posten, allerdings ohne verbindliche Voraussetzungen vorzugeben. [Wikipedia]Hinweis: Das IASB veröffentlichte im September 2010 ein neues Rahmenkonzept unter dem Titel „The Coneceptual Framework for Financial Reporting 2010“, das sich in wesentlichen Teilen vom Framework 1989 unterscheidet. Das neue Rahmenkonzept unterliegt aber noch nicht dem Anerkennungsverfahren (siehe oben), woraus sich ergibt, dass noch das Rahmenkonzept von 1989 gültig ist. (Das Rahmenkonzept als solches ist kein IAS oder eine Interpretation und muss folglich auch nicht in das Gemeinschaftsrecht übernommen werden. [IAS-VO 2002])

- Framework

- Wikipedia | Wikipedia-engl

- Framework IAS Plus: deutsch | englisch

- Rechtsquelle:

- abgedruckt in IAS-Verordnung 2002, S 15ff (5. Anhang)

- Artikel

- Conceptual Framework 2010

- Zusammenarbeit zwischen

- Download (Link nur für Subscriber) | alternativer Download

- zum aktuellen Stand des ‚Conceptual Frameworks‘: IAS Plus | DRSC

- Artikel:

Inhalt Framework (Grundlagen)

- Definitionen & Ansatzkriterien (Vermögenswerte, Schulden, Erträge, Aufwendungen) [Framework, 89-94]

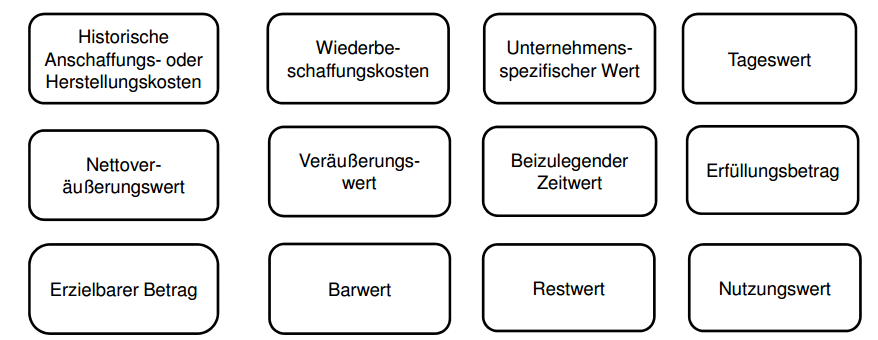

- Bewertungsmaßstäbe (= Bestimmung der Geldbeträge, mit denen die Abschlussposten zu erfassen sind) [Framework, 99-101]

Übersicht über die IRFS-Gesetze

IAS (International Accounting Standards)

- IAS 1 – Darstellung des Abschlusses: Dieser Standard regelt, wie ein allgemeiner Finanzbericht strukturiert sein sollte. Er legt Mindestanforderungen an den Inhalt und die Gliederung von Abschlüssen fest.

- IAS 2 – Vorräte: Behandelt die Buchführung von Vorräten. Es gibt Anleitung zur Bewertung von Vorräten und zur Erfassung von Kosten.

- IAS 7 – Kapitalflussrechnungen: Gibt vor, wie Unternehmen über die Veränderungen ihrer Finanzmittel und Finanzmitteläquivalente berichten sollen. Dies umfasst die Aufstellung von Cashflows aus operativer Tätigkeit, Investitionstätigkeit und Finanzierungstätigkeit.

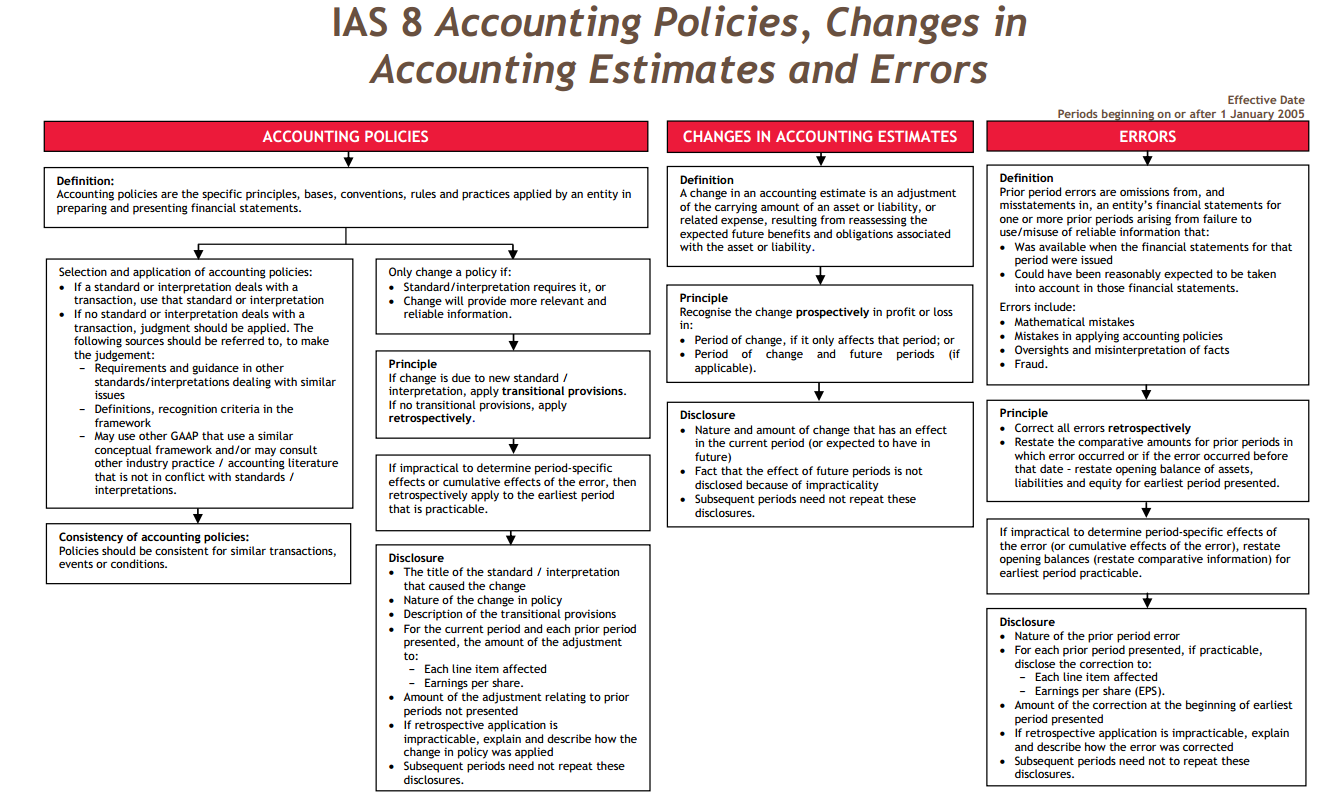

- IAS 8 – Bilanzierungs- und Bewertungsmethoden, Änderungen von Schätzungen und Fehler: Legt Kriterien fest, wie Unternehmen Bilanzierungs- und Bewertungsmethoden wählen und ändern sollten, einschließlich des Umgangs mit Änderungen von Schätzungen und Korrekturen von Fehlern.

- IAS 10 – Ereignisse nach dem Berichtsstichtag: Bezieht sich auf Ereignisse, die nach dem Bilanzstichtag eintreten, und wie diese in den Abschlüssen zu behandeln sind.

- IAS 11 – Fertigungsaufträge: Dieser Standard, der weitgehend durch IFRS 15 ersetzt wurde, beschäftigte sich mit der Erfassung von Umsätzen und Kosten im Zusammenhang mit Fertigungsaufträgen.

- IAS 12 – Ertragsteuern: Behandelt die Bilanzierung von aktuellen und latenten Steuern.

- IAS 16 – Sachanlagen: Regelt die Bilanzierung von materiellen Vermögenswerten, wie z.B. Grundstücke, Gebäude und Maschinen.

- IAS 17 – Leasingverhältnisse: Beschäftigt sich mit der Bilanzierung von Leasingverhältnissen. Dieser Standard wurde durch IFRS 16 ersetzt.

- IAS 18 – Umsatzerlöse: Bietet Anleitung zur Erfassung von Umsatzerlösen. Dieser Standard wurde durch IFRS 15 ersetzt.

- IAS 19 – Leistungen an Arbeitnehmer: Bezieht sich auf die Bilanzierung von Pensionsplänen und anderen Leistungen an Arbeitnehmer.

- IAS 20 – Bilanzierung und Darstellung von Zuwendungen der öffentlichen Hand: Behandelt die Bilanzierung staatlicher Zuschüsse und Hilfen.

- IAS 21 – Auswirkungen von Änderungen der Wechselkurse: Legt fest, wie Fremdwährungstransaktionen und ausländische Geschäftsbetriebe in den Finanzberichten zu berücksichtigen sind.

- IAS 23 – Fremdkapitalkosten: Gibt an, wie die Kosten für Fremdkapital, die direkt zurechenbar sind, behandelt werden sollten.

- IAS 24 – Angaben über Beziehungen zu nahestehenden Unternehmen und Personen: Erfordert Offenlegungen über Geschäfte mit nahestehenden Personen und Unternehmen.

- IAS 26 – Rechnungslegung und Berichterstattung über Altersversorgungspläne: Bietet spezielle Leitlinien für die Berichterstattung über Pensions- und Altersversorgungspläne.

- IAS 27 – Einzelabschlüsse: Regelt die Bilanzierung von Tochtergesellschaften, Gemeinschaftsunternehmen und assoziierten Unternehmen im Einzelabschluss.

- IAS 28 – Anteile an assoziierten Unternehmen und Gemeinschaftsunternehmen: Bezieht sich auf die Bilanzierung von Investitionen in assoziierte Unternehmen und Gemeinschaftsunternehmen.

- IAS 29 – Rechnungslegung in Hochinflationsländern: Schreibt vor, wie Finanzberichte in Ländern mit hoher Inflation anzupassen sind.

- IAS 31 – Anteile an Joint Ventures: Behandelt die Bilanzierung von Joint Ventures. Dieser Standard wurde durch IFRS 11 ersetzt.

- IAS 32 – Finanzinstrumente: Darstellung: Regelt die Klassifizierung von Finanzinstrumenten als Eigen- oder Fremdkapital und die zugehörigen Offenlegungen.

- IAS 33 – Ergebnis je Aktie: Gibt an, wie das Ergebnis je Aktie zu berechnen und darzustellen ist.

- IAS 34 – Zwischenberichterstattung: Bietet Richtlinien für die Erstellung von Zwischenfinanzberichten.

- IAS 36 – Wertminderung von Vermögenswerten: Gibt an, wie Unternehmen feststellen, ob ein Vermögenswert eine Wertminderung erlitten hat, und wie sie den Betrag dieser Wertminderung ermitteln.

- IAS 37 – Rückstellungen, Eventualschulden und Eventualforderungen: Regelt die Bilanzierung und Offenlegung von Rückstellungen, Eventualschulden und Eventualforderungen.

- IAS 38 – Immaterielle Vermögenswerte: Behandelt die Bilanzierung von immateriellen Vermögenswerten wie Patente, Marken und Urheberrechte.

- IAS 39 – Finanzinstrumente: Ansatz und Bewertung: Legt fest, wie Finanzinstrumente erfasst und bewertet werden sollen. Dieser Standard wird schrittweise durch IFRS 9 ersetzt.

- IAS 40 – Als Finanzinvestition gehaltene Immobilien: Bezieht sich auf die Bilanzierung von Immobilien, die zur Erzielung von Mieteinnahmen oder zum Zweck des Wertzuwachses gehalten werden.

- IAS 41 – Landwirtschaft: Regelt die Bilanzierung von landwirtschaftlichen Tätigkeiten, einschließlich der Bewertung biologischer Vermögenswerte und landwirtschaftlicher Erzeugnisse.

SIC-Interpretationen

Die SIC-Interpretationen (Standing Interpretations Committee) dienen dazu, konkrete Anwendungsfragen im Zusammenhang mit den IFRS (International Financial Reporting Standards) und den IAS (International Accounting Standards) zu klären.

- SIC-7 – Einführung des Euro: Diese Interpretation gibt Anleitung zur Rechnungslegung in der Übergangsphase zur Einführung des Euro. Sie beschäftigt sich mit Fragen wie der Umrechnung von Währungen und der Darstellung von Finanzinformationen.

- SIC-10 – Staatliche Beihilfen – Kein spezifischer Nutzen: Diese Interpretation behandelt die Buchführung von staatlichen Beihilfen, die keinem spezifischen wirtschaftlichen Nutzen zugeordnet werden können. Sie gibt an, wie solche Beihilfen zu bilanzieren sind.

- SIC-12 – Konsolidierung – Zweckgesellschaften: Diese Interpretation gibt vor, unter welchen Umständen Zweckgesellschaften in den Konzernabschluss eines Unternehmens einzubeziehen sind. Es geht um die Frage, wann ein Unternehmen die Kontrolle über eine solche Zweckgesellschaft ausübt.

- SIC-13 – Gemeinschaftlich geführte Unternehmen – Nicht monetäre Einlagen durch Teilhaber: Diese Interpretation behandelt die Buchführung von nicht monetären Einlagen in gemeinschaftlich geführte Unternehmen, insbesondere in Bezug auf die Bewertung dieser Einlagen.

- SIC-15 – Operating-Leasingverhältnisse – Anreizbeihilfen: Diese Interpretation gibt Anleitung zur Bilanzierung von Anreizbeihilfen in Operating-Leasingverhältnissen. Sie befasst sich mit der Frage, wie solche Anreize in der Gewinn- und Verlustrechnung und der Bilanz erfasst werden sollten.

- SIC-21 – Ertragsteuern – Wiederherstellung des Buchwerts eines Vermögenswerts: Diese Interpretation behandelt die Bilanzierung von Ertragsteuern in Zusammenhang mit der Wiederherstellung des Buchwerts eines Vermögenswerts, insbesondere im Kontext von Wertminderungen.

- SIC-25 – Ertragsteuern – Änderungen im Status des Unternehmens oder seiner Anteilseigner: Diese Interpretation gibt Anleitung zur Bilanzierung von Ertragsteuern, die aus einer Änderung im Status eines Unternehmens oder seiner Anteilseigner resultieren.

- SIC-27 – Beurteilung des wirtschaftlichen Gehalts von Transaktionen in rechtlicher Form: Diese Interpretation gibt Leitlinien zur Beurteilung, wann und wie der wirtschaftliche Gehalt einer Transaktion in deren rechtlicher Form zu berücksichtigen ist.

- SIC-29 – Offenlegungen – Dienstleistungskonzessionsvereinbarungen: Diese Interpretation behandelt die erforderlichen Offenlegungen in Bezug auf Dienstleistungskonzessionsvereinbarungen.

- SIC-31 – Erlöse – Tauschgeschäfte von Werbedienstleistungen: Diese Interpretation bezieht sich auf die Buchführung und Offenlegung von Erlösen aus Tauschgeschäften, insbesondere im Zusammenhang mit Werbedienstleistungen.

- SIC-32 – Immaterielle Vermögenswerte – Webseitenaufwendungen: Diese Interpretation gibt Anleitung zur Bilanzierung von Aufwendungen, die im Zusammenhang mit der Entwicklung einer Website entstehen, insbesondere in Bezug auf die Klassifizierung als immaterieller Vermögenswert.

IFRIC-Interpretationen

Die IFRIC-Interpretationen, herausgegeben vom International Financial Reporting Interpretations Committee (IFRIC), bieten Anleitungen zur Anwendung der IFRS in spezifischen Situationen.

- IFRIC 1 – Änderungen bestehender Entsorgungs-, Rekultivierungs- und ähnlicher Verpflichtungen: Diese Interpretation behandelt die Bilanzierung von Änderungen in Verpflichtungen, die im Rahmen der Entsorgung und Rekultivierung entstehen.

- IFRIC 2 – Mitgliederanteile in genossenschaftlichen Unternehmen und ähnlichen Instrumenten: Gibt Anleitung zur Bilanzierung von Eigen- oder Fremdkapitalinstrumenten, die von genossenschaftlichen Unternehmen ausgegeben werden.

- IFRIC 4 – Bestimmung, ob eine Vereinbarung ein Leasingverhältnis enthält: Bietet Leitlinien, wie zu bestimmen ist, ob bestimmte Vereinbarungen Leasingverhältnisse im Sinne von IAS 17 darstellen.

- IFRIC 5 – Rechte zur Beteiligung an Fonds für die Entsorgung nuklearer Anlagen, Stilllegung, Rekultivierung und ähnliche Aktivitäten: Bezieht sich auf die Bilanzierung von Beiträgen eines Unternehmens an einen Entsorgungsfonds.

- IFRIC 6 – Verbindlichkeiten aus der Beteiligung an einem spezifischen Markt – Abfallentsorgung: Klärt die Bilanzierung von Verbindlichkeiten für Abfallentsorgung, insbesondere in Bezug auf das EU-Richtliniensystem.

- IFRIC 7 – Anwendung des Anpassungsansatzes gemäß IAS 29 ‚Rechnungslegung in Hochinflationsländern‘: Bezieht sich auf die Anwendung von IAS 29 und wie Unternehmen in hochinflationären Wirtschaftsräumen ihren Abschluss anpassen sollten.

- IFRIC 9 – Neubeurteilung eingebetteter Derivate: Behandelt, wann eingebettete Derivate in Finanzinstrumenten oder anderen Verträgen neu beurteilt werden müssen.

- IFRIC 10 – Zwischenberichterstattung und Wertminderung: Gibt an, wie Wertminderungsaufwendungen in Zwischenabschlüssen behandelt werden sollen, insbesondere in Bezug auf Goodwill und Wertpapiere.

- IFRIC 12 – Dienstleistungskonzessionsvereinbarungen: Bezieht sich auf die Bilanzierung von öffentlich-privaten Partnerschaften und anderen Dienstleistungskonzessionsvereinbarungen.

- IFRIC 13 – Kundenbindungsprogramme: Behandelt die Bilanzierung von Kundenbindungsprogrammen, wie beispielsweise Prämienmeilen.

- IFRIC 14 – IAS 19 – Die Begrenzung eines leistungsorientierten Vermögenswertes, Mindestfinanzierungsanforderungen und deren Wechselwirkung: Klärt Fragen im Zusammenhang mit der Anwendung von IAS 19, insbesondere hinsichtlich der Begrenzung eines leistungsorientierten Vermögenswertes.

- IFRIC 15 – Vereinbarungen über die Errichtung von Immobilien: Gibt Anleitung zur Bilanzierung von Vereinbarungen über die Errichtung von Immobilien.

- IFRIC 16 – Absicherung von Nettoinvestitionen in ausländische Geschäftsbetriebe: Bezieht sich auf die Bilanzierung von Sicherungsgeschäften im Zusammenhang mit Nettoinvestitionen in ausländische Geschäftsbetriebe.

- IFRIC 17 – Ausschüttungen von Sachvermögen an Eigentümer: Behandelt die Bilanzierung von Ausschüttungen von Nicht-Bargeldvermögen (wie z.B. Sachvermögen) an Eigentümer.

- IFRIC 18 – Übertragungen von Vermögenswerten von Kunden: Gibt Anleitung zur Bilanzierung von Vermögenswerten, die ein Unternehmen von seinen Kunden erhält, z.B. im Rahmen der Anschaffung oder Konstruktion eines Gegenstandes.

- IFRIC 19 – Tilgung von finanziellen Verbindlichkeiten mit Eigenkapitalinstrumenten: Behandelt die Bilanzierung, wenn ein Unternehmen seine finanziellen Verbindlichkeiten durch die Ausgabe von Eigenkapitalinstrumenten begleicht.

IAS 8 – Rechnungslegungsmethoden, Änderungen von rechnungsbezogenen Schätzungen und Fehler

- Überblick (IAS Plus) [engl]

- Inhalt und Struktur des Standards

- Änderungen: Verordnung (EG) Nr. 1126/2008

- Beispiele für:

- Gesetzestext: IAS 8

Vermögensgegenstände (assets)

immaterielle Vermögensgegenstände / intangible assets (IAS 38)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen: Verordnung (EG) Nr. 1126/2008

- Grundzüge:

- erworbene immaterielle Vermögenswerte mit AK anzusetzen (IAS 38.24).

- Folgebewertung nach IAS 38.88: zu unterscheiden, ob ND begrenzt oder unbestimmt ist.

- begrenze ND: pAfa (IAS 38.89)

- unbestimmte ND: keine Abschreibung; jährlicher Impairment Test (IAS 36.10)

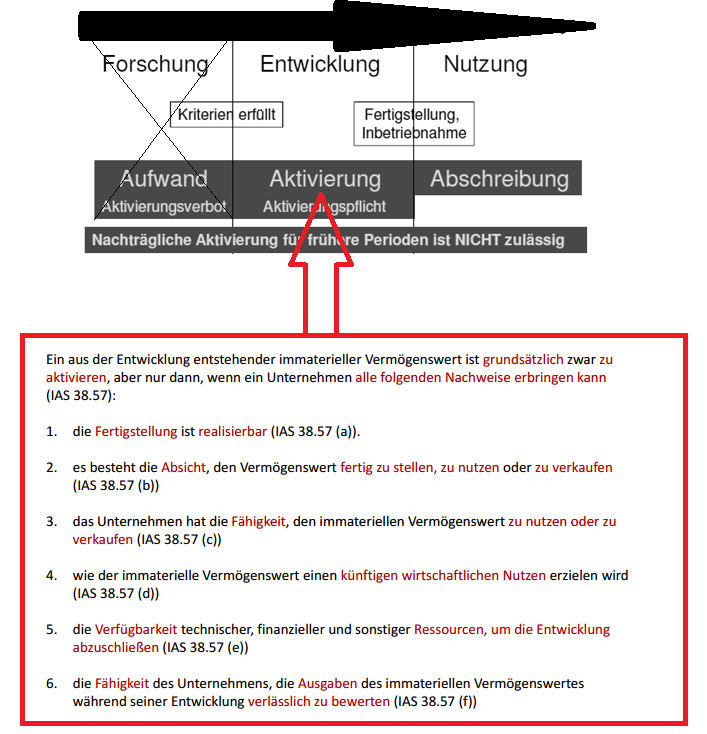

- selbst erstellte immaterielle Vermögensgegenstände

- Aufwendungen f Forschung => als Aufwand zu berücksichtigen (IAS 38.54)

- Entwicklungskosten sind zu aktivieren, wenn Kriterien von IAS 38.57 erfüllt sind (kumulativ)

- erworbene immaterielle Vermögenswerte mit AK anzusetzen (IAS 38.24).

- Beispiele: Bsp 1 |

- außerplanmäßige Abschreibung – siehe IAS 36 Impairment

- Bücher / Artikel

- Hans Böckler Stiftung – Bilanzierung immaterielle Vermögensgegenstände

- Wulf, Inge – Immaterielle Vermögenwerte nach IFRS (Ansatz, Bewertung, Goodwill-Bilanzierung) [GoogleBooks | Amazon]

- Otter, Hinrich Wilhelm – Die bilanzielle Behandlung immaterieller Anlagegüter nach HGB (Deutschland), Steuerrecht und IAS/IFRS (Stand 2005)

- Gjuzi, Ervin – Die bilanzielle Behandlung immaterieller Vermögensgegenstände des Anlagevermögens nach HGB, Steuerrecht und IFA/IFRS (Stand 2005)

- von Colbe, Walther Busse – Lexikon des Rechnungswesens (Vermögenswerte)

- Schellnberg, Aldo – internationale Bilanzierung – immaterielle Vermögenswerte

- Börstinger, Wolfgang – Bilanzierung immaterieller Vermögenswerte und Wirtschaftsgüter in HB und StB

- Frey, Hannes – Immaterielle Vermögenswerte (Bewertung, Bilanzierung und Unternehmensperformance) [Dissertation]

- Pointl, Hermann – Die Bewertung von immateriellen Vermögenswerten (Juni 2011)

Unternehmenszusammenschlüsse / business combinations (IFRS 3)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen: Verordnung (EG) Nr. 1126/2008

- Bücher / Artikel

- Lopatta, Kerstin – Goodwillbilanzierung und Informationsvermittlung nach internationalen Rechnungslegungsstandards: Business Combinations (IFRS, US-GAAP), … (Rechnungswesen und Unternehmensüberwachung) [Amazon | Google Books]

- Haaker, Andreas – Potential Der Goodwill-Bilanzierung Nach IFRS Für Eine Konvergenz Im Wertorientierten Rechnungswesen: Eine Messtheoretische Analyse [Amazon | Google Books]

- Smigic, Milovan – Business Combinations im Konzernabschluss : ökonomische Analyse der Abhängigkeit von Erscheinungsformen von Unternehmenszusammenschlüssen und ihrer Abbildung im externen Rechnungswesen [Amazon | Google Books]

Sachanlagevermogen / non-current assets (IAS 16)

Leasing / leases (IAS 17)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen: Verordnung (EG) Nr. 1126/2008

- Erläuterung, ob Leasingverhältnis oder nicht – IFRIC 4

- Zukunft: ED/2010/09 | aktueller Stand | aktueller Stand [IFRS] | Zusammenfassung

- Bücher / Artikel

- BDO – IFRIC 4 – Determing whether an Arrangement contains a Lease

- Ganssauge, Karsten – Insights into IFRS Lease Accounting (7.11.2006)

- Audit Comission – Identifying and accouting for leases

- Adolph, Peter & Gabor, Günther – Bilanzierung von Leasingverträgen nach IFRS [sehr gut]

- IACAFM – Accounting for Leases (IAS 17 + IFRIC 4) [Amazon]

- Wobbe, Christian – IFRS: Sachanlagen und Leasing (Ansatz-, Bewertungs- und Ausweismöglichkeiten) [GoogleBooks | Amazon]

- Bordewin, Arno – Leasing im Steuerrecht 208 [GoogleBooks | Amazon]

- Glück, Oliver – IFRS/IAS (Leasing)

- Becker, Michael – IAS 17 Beispiel- und paxisorientierte Einführung in die Leasingbilanzierung nach IFRS [sehr gut]

- Leitfaden des österreichischen Leasingverbandes zur Bilanzierung von Leasingverträgen nach IFRS & US-GAAP aus Sicht des Leasingnehmers

- Schmidt, Matthias – Internationale Rechnungslegung (Leasing) [sehr gut]

- Börstinger, Wolfgang – Leasing im Handels- und Steuerrecht sowie IAS/IFRS (2012)

- ad Entwurf ED/2010/9

- Ernst & Young – Die künftige Bilanzierung von Leasingverhältnissen nach IFRS (Überblick und kritische Analyse des Exposure Drafts 2010/9)

- Ernst & Young – Das Leasingprojekt (Eine Zusammenfassung des Diskussionsstandes zum November 2012)

- Ernst & Young – Die Aufwandserfassung von Leasingverträgen bleibt linear – aber nicht immer (Juni 2012)

- Pollok, Merthen – Neuausrichtung des IFRS-Leasing-Bilanzierung gemäß ED/2010/9

- Auf einen Blick: IFRS – die geplanten Neuregelungen zur Leasingfinanzierung

- Stamm, Andreas – Umbruch der Leasingbilanzierung nach IFRS

- Muzzu, Andreas – Aktuelle Entwicklungen in der IFRS-Leasingbilanzierung

- PwC-Studie – Lease-Accounting heute und morgen

- Reinke, Rüdiger – Leasing Exposure Draft ED/2010/9 (2011)

- De Martin, Elisa – Grundzüge der Leasingbilanzierung beim Leasingnehmer nach IAS 17 & ED/2010/09 [sehr gut]

- Müller, Katharina – Die zukünftige bilanzielle Darstellung von Leasingverträgen nach nationaler und internationaler Rechnungslegung (Diplomarbeit WU Wien)

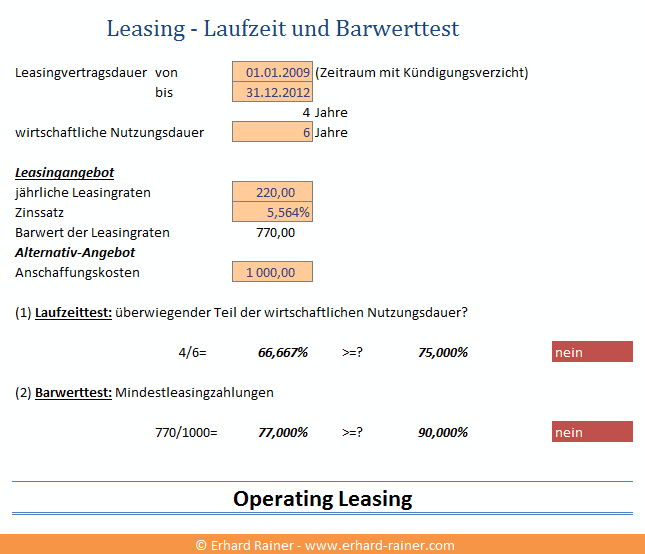

mathematischer Test, ob es sich um ein Operating- oder Finanzierungsleasing handelt (ungeachtete anderer Kriterien) [siehe Excel im Anhang]

Finanzinstrumente (IFRS 7)

Definition (IAS 32.11): Ein Finanzinstrument ist ein Vertrag, der gleichzeitig bei einem Unternehmen zu einem finanziellen Vermögenswert und bei einem anderen Unternehmen zu einer finanziellen Verbindlichkeit oder einem Eigenkapitalinstrument führt.

allgemeine Literatur:

- Kudert/Sorg: IFRS leicht gemacht, 2. Auflage – Kap 9 Finanzinstrumente

- Pellens/Fülbier/Gassen/Sellhorn: Internationale Rechnungslegung, 7. Auflage – Kap 19: Finanzinstrumente

- Wagenhofer: Internationale Rechnungslegungsstandards – IAS/IFRS, 6. Auflage – Kapital IV.2: Finanzinstrumente (S 230-261)

Finanzinstrumente: Darstellung (IAS 32)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- IAS 32 regelt die Klassifizierung von Finanzinstrumenten als finanzielle Vermögenswerte, Eigenkapital oder Verbindlichkeit. Des Weiteren umfassen die Regelungen auch die mögliche Saldierung von finanziellen Vermögenswerten und Verbindlichkeiten. Von den Regelungen des Standards sind Anteile an Tochterunternehmen, assoziierten Unternehmen, Rechte und Verpflichtungen aus Leistungen an Arbeitnehmer, Versicherungsverträge und Finanzinstrumente, die in die Anwendungsbereiche von IFRS 4 und IFRS 2 fallen, ausgenommen. – Ausnahmen ISA 32.4

- Änderungen:

- Bücher/Artikel

- Interpretationen:

- IFRIC 2: Geschäftsanteile an Genossenschaften und ähnliche Instrumente

Finanzinstrumente: Ansatz und Bewertung (IAS 39)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen:

- Bücher/Artikel

Finanzinstrumente: Angaben (IFRS 7)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen:

- Bücher/Artikel

Wertminderung von Vermögensgegenständen / Impairment-Test / Werthaltigkeits-Test (IAS 36)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen: Verordnung (EG) Nr. 1126/2008

- Bücher / Artikel:

- Ernst & Young – IAS 36 Impairment Accounting – the basics of IAS 36

- Ernst & Young – IAS 36 Impairment Testing (practical issues) (2011)

- Thiele, Stefan – Impairment-Test nach IAS 36 [sehr gut]

- Erdmann, MArk-Ken – Der Impairment Test nach IAS 36 in der Phase des wirtschaftlichen Abschwungs

- Schmidt, Matthias – Internationale Rechnungslegung (Wertminderung) [sehr gut]

- Teitler-Feinberg, Evelyn – IAS 36 Impairment of Assets (2008)

- Schwieters, Norbert – Praxisseminar zur Rechnungslegung I – IAS 36 (ab S 39) [sehr gut]

- Haring, Nikolai – Zur Abbildung von Kapitalkosten und Steuern beim impairment of assets gem. IAS 36

- Goodwill Impairment in Anlehnung an IAS 36 (2006)

- Salewski, Marcus – Kapitalkosten vor Steuern (CAPM des IAS 36)

- Klement, Kevin – Die Berechnung des value in use nach IAS 36

- Werthaltigkeitsprüfung von Marken mit unbestimmter Nutzungsdauer gem. IAS 36

- Lienau, Achim – Die Ermittlung des value in use nach IFRS (2006) [interessant]

- Duhr, Andreas – Goodwill und Impairment im Konzernabschluss der Deutschen Telekom AG (2007)

- Duhr, Andreas – (Goodwill) Impairment Test – Ein Praxisbericht (Deutsche Post 2007)

- generell zu den diveren Bewertungsmaßstäben:

Umlaufvermögen

Vorräte (IAS 2)

- Überblick:

- Definition der Herstellkosten (IAS 2.12f): alle direkt zurechenbaren Kosten +zurechenbare fixe und var. GK (demzufolge auch Verw.- & Vertriebskosten) [dh. Ansatz weitreichender als im UGB]

Fertigungsaufträge / Construction Contracts (IAS 11)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen: Verordnung (EG) Nr. 1126/2008

- Artikel / Bücher

Rückstellungen / Provisions (IAS 37)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen: Verordnung (EG) Nr. 1126/2008

- Artikel / Bücher

- Bilanzierung langfristiger Rückstellungen nach HGB und IRFS (2010)

- Friederich, Rouven – Die Bilanzierung von Rückstellungen nach IAS 37

- Binger, Marc – Der Ansatz von Rückstellungen nach HGB und IFRS im Vergleich [Inhaltsverzeichnis]

- Wünsche, Benedikt – Verbindlichkeitsrückstellungen im IFRS-Abschluss [Inhaltsverzeichnis]

- Künkele, Kai Peter – Rückstellungen im Jahresabschluss nach ifrs

- Grußendorf, Gabriele – Bilanzierung langfristiger Rückstellungen nach HGB und IFRS (2011)

- Erdmann, Mark-Ken – Liabilities – Bilanzielle Auswirkungen des ED IAS 37 (2007)

- Haaker, Andreas – Geplante Änderungen bei der Rückstellungsbilanzierung nach ED IAS 37 (2009)

- Haaker, Andreas – Änderung der Wahrscheinlichkeitsberichtigung bei der Rückstellungsbilanzierung nach ED IAS 37 (2005)

- Boching – Rückstellungen nach IAS/IFRS (Merkblatt)

- Cebul, Andreas – Bildung von Rückstellungen für Umstellkosten nach IAS-IFRS (2003)

- Schellenberg, Aldo – internationale Bilanzierung 10 – Rückstellungen (2006)

- Teitler-Feinberg, Evelyn – IAS 37

- Hammerl, Horst – Änderungen bei der Rückstellungsbilanzierung nach IAS 37 (2006)

- Hübner, Andreas – Ertragsrealisierung und Bilanzierung von Rückstellungen nach IFRS (2008)

- Ernst & Young – Verbindlichkeiten, Rückstellungen und EK Ausweis nach IFRS (2009) (sehr gut)

- Schween, Carsten – ED-IAS 37: Non-financial Liabilities (2005)

- Bochkareva, Lyudmila – Vergleichende Analyse der HGB- und IFRS-Rechnungslegung (2010) (ab S 14)

- Lentfer, Thies – Rückstellungen und Erfolgsuntsicherheiten, Eigenkapital (2008) (sehr gut)

- Kossen, Konny – Erfahrungen und Zweifelsfragen der handelsrechtlichen Bilanzierung von langfristigen Rückstellungen (2012)

- Schmidt, Matthias – Verbindlichkeiten & Rückstellungen (2011) [Angaben zu den Aufgaben] (sehr gut)

latente Steuern /deferred tax (IAS 12)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen: Verordnung (EG) Nr. 1126/2008

- Zukunft: ED/2009/2 Ertragsteuern | aktueller Stand |

- Bücher / Artikel

- Kreuter, Bernadette – Latente Steuern in IFRS, BIMoG und mögliche Änderungen in Österreich (Bachelorarbeit)

- Röthlisberger, Rene – Steuern im IFRS-Konzernabschluss nach IFRS (2006)

- Weinhold, Claudia – Latente Steuern (2001) [alte Rechtslage; berücksichtigt aber auch US-GAAP]

- Thieme, Juliane – Latente Steuern (Einfluss intern BilVo auf die Rechnungslegung in D) (2004)

- Sun, Ning – Latente Steuern nach BilMoG und IFRS im Vergleich (2011)

- Fülbier, Uwe – Steuerabgrenzung nach ISA 12 im Bankenabschluss (2012)

- Stuers, Markus – Bilanzierung von latenten Steuern nach IFRS (2008)

- Briese, Jens – Latente Steuern

- ad ED/2009/2

Abschluss

Konzern- und seperate Abschlüsse (IAS 27)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen: Verordnung (EG) Nr. 1126/2008

- Rechtsquellen

- Muster:

- Bücher/Artikel

Kapitalflussrechnung (IAS 7)

- Überblick (IAS Plus) [engl] – Wikipedia

- Inhalt und Struktur des Standards

- Änderungen:

- Bücher / Artikel

Gesetze (International Financial Reporting Standards, IFRS)

- Sammlung der Standards

- Verordnung (EG) Nr. 1126/2008 (letzte konsolidierte Fassung der EU, mittlerweile jedoch Änderungen)

- Stand 07/2012 (deutsch)

- IASB-Verlautbarungen (inklusive History)

- übernommene Verordnungen (IAS)

offene Fragen

- Wie sieht der Endorsement-Prozess nach dem Vertrag von Lissabon aus?

- Warum ist das „Conceptual Framework“ in der EU noch nicht anwendbar, obwohl gem. IAS-VO 2002 ein Framework kein Standard bzw. keine Interpretation ist und somit nicht „endorsed“ werden muss?

sonstige Links & Literatur

Links zu guten Seiten

- Webseite IFRS & IASB

- Zugang zum EU-Recht (für die Recherche der VO …) | Dokumentensuche

- AFRAC (Austrian Financial Reporting and Auditing Commitee)

- Grundlagen der IFRS / IAS (zoios.de)

- IFRS pocket guide 2011 [PDF!] (pwc)

- Die Endorsements der internationalen Standards in der EU

Podcasts / News

Präsentationen / Seminararbeiten / Diplomarbeiten …

- Schmidt, Matthias – Internationale Rechnungslegung

- Baus – Advanced IFRS (ausgewählte Probleme)

- Hömberg, R – Grundlagen der IFRS (2008)

- Schmidt, Matthias – Internationale Einzel- und Konzernrechnungslegung (2011)

Gesetzesausgaben

Bücher:

- NAJDEREK, Anne. Harmonisierung des europäischen Bilanzrechts: Problembestimmung und konzeptionelle Würdigung. Springer DE, 2009. [Amazon | GoogleBooks]

- Lündenbach, Norbert – Haufe IFRS-Kommentar [Amazon]

- Beyhs, Oliver – Praxisleitfaden zur internationalen Rechnungslegung (IFRS) [Linde | Amazon]

- Wengel, Torsten – IFRS kompakt 2007 [GoogleBooks | Amazon]

- Wöltje, Jörg – Trainingsbuch IFRS mit CD-Rom 2007 [GoogleBooks | Amazon]

- Wöltje, Jörg – IFRS [GoogleBooks | Amazon]

- Brösel, Gerrit – IFRS-Rechnungslegung (Grundlagen-Aufgaben-Fallstudien) 2009 [GoogleBooks | Amazon]

- Epstein, Barry J – Wiley IFRS 2008 (Interpretation and Application of International Accounting and Financial Reporting Standards 2008) [GoogleBooks | Amazon]

- Petersen, Kar – IFRS Praxixhandbuch (Ein Leitfaden für die Rechnungslegung mit Fallbeispielen)

- TEIA – US-GAAP und IAS/IRFS

- pwc – Bilanzieren nach IFRS, IFRS for SME und HGB

siehe auch meine Google-Books-Bibliothek zu diesem Thema: [hier]

Login Account

Enter your credentials to access your account and continue where you left off.