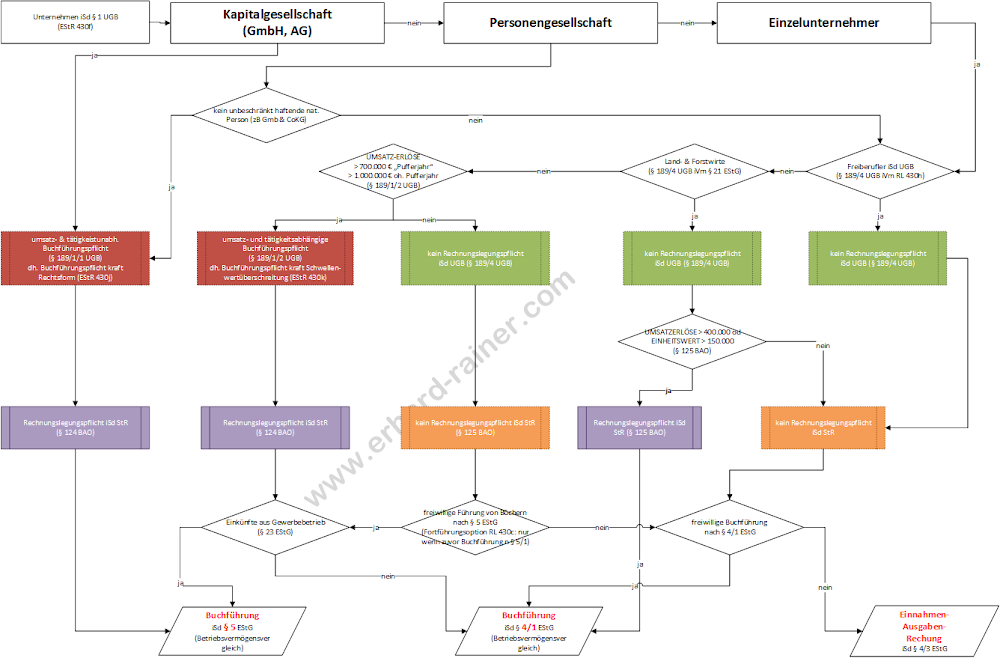

Hinsichtlich des Rechnungswesens unterscheidet man verschiedene Arten:

- Buchführung iSd § 5 EStG

- Buchführung iSd § 4/1 EStG

- Einahmen-Ausgaben-Rechnung iSd § 4/3 EStG

Prüfungsreihenfolge

- (1) § 189 UGB => Rechnungslegungspflicht nach UGB

- (2) § 124 BAO, § 125 BAO => Rechnungslegungspflicht

- (3) § 5 EStG, § 4 EStG

Rechtsgrundlagen

- § 189 UGB Buchführungspflicht nach dem UGB

- § 124 BAO Buchführungspflicht nach der BAO

- § 125 BAO Buchführungspflicht nach der BAO

- § 126 BAO Aufzeichnungspflicht nach der BAO

Links

- Buchführungspflicht und Buchführung (USP)

- Buchführungspflicht und Buchführungsgrenzen (BMF)

- näheres siehe auch EstRL, Rz 400ff

- Änderungen:

- Rechnungslegungsrechts-Änderungsgesetz (RÄG) 2010 = BGBl. I 140/2009

Erhard RAINER

Erhard RAINER