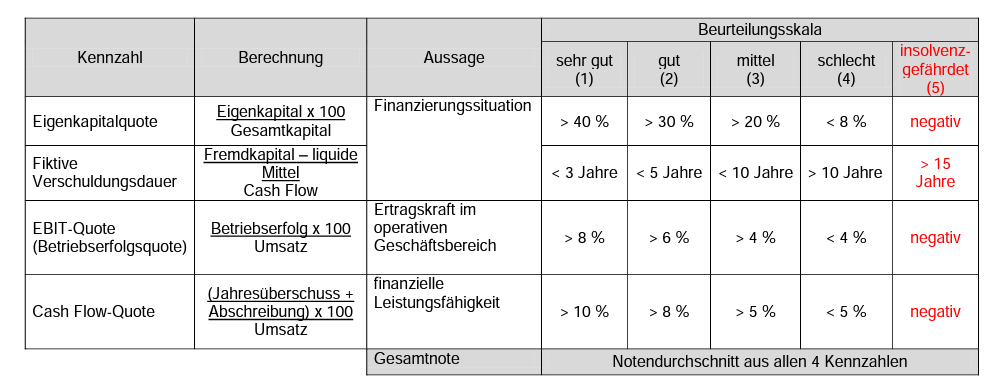

Quick-Test (nach Peter Kralicek)

Der Quick-Test von Peter Kralicek basiert auf vier zentralen Kennzahlen, die eine schnelle und effektive Bewertung der finanziellen Gesundheit und Leistungsfähigkeit eines Unternehmens ermöglichen. Diese Kennzahlen sind:

- Eigenkapitalquote

- fiktive Verschuldungsdauer

- EBIT-Quote

- Cash-Flow-Quote

Eigenkapitalquote

Die Eigenkapitalquote gibt das Verhältnis des Eigenkapitals zum Gesamtkapital eines Unternehmens an. Sie wird wie folgt berechnet:

Diese Kennzahl gibt Aufschluss darüber, inwieweit ein Unternehmen durch eigenes Kapital finanziert ist und wie abhängig es von Fremdkapital ist. Eine hohe Eigenkapitalquote ist oft ein Zeichen für finanzielle Stabilität, da das Unternehmen weniger abhängig von Fremdkapitalgebern ist.

fiktive Verschuldungsdauer

Die fiktive Verschuldungsdauer zeigt, wie viele Jahre ein Unternehmen benötigen würde, um seine Netto-Schulden (Fremdkapital abzüglich liquider Mittel) mit dem operativen Cash Flow (OCF) zurückzuzahlen:

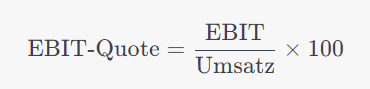

EBIT-Quote / EBIT – Marge

Diese Quote gibt das Verhältnis des operativen Ergebnisses (EBIT) zum Umsatz an. Sie zeigt die operative Marge oder die Fähigkeit des Unternehmens, aus seinem Umsatz einen Gewinn zu erzielen, bevor Zinsen und Steuern berücksichtigt werden. Diese Quote wird häufig als „Operative Marge“ oder „EBIT-Marge“ bezeichnet.

Ich habe auch schon gesehen, dass statt der EBIT-Marge die Gesamtkapitalrentabilität oder Return on Total Capital beim Quick Test verwendet wird. Die Gesamtkapitalrentabilität gibt Aufschluss darüber, wie gut das Management des Unternehmens in der Lage ist, eine Rendite auf das gesamte im Unternehmen investierte Kapital zu erzielen. Ein höherer Wert deutet dabei auf eine effizientere Nutzung des Gesamtkapitals hin. (siehe Beispiel)

Die Wahl zwischen EBIT-Marge und Gesamtkapitalrentabilität im Rahmen des Quick-Tests oder anderer Analysemethoden hängt davon ab, welchen Aspekt der finanziellen Leistungsfähigkeit eines Unternehmens man genauer betrachten möchte. Beide Kennzahlen bieten wertvolle, aber unterschiedliche Einsichten:

- EBIT-Marge

- Bedeutung: Zeigt den Anteil des operativen Ergebnisses am Umsatz.

- Aussagekraft: Ein höherer Wert deutet auf eine höhere operative Profitabilität hin. Die EBIT-Marge gibt an, wie viel vom Umsatz nach Abzug der operativen Kosten übrig bleibt.

- Fokus: Konzentriert sich auf die operative Effizienz und Profitabilität des Kerngeschäfts.

- Verwendung: Besonders nützlich, um Unternehmen innerhalb derselben Branche oder des gleichen Sektors zu vergleichen, da sie direkte Rückschlüsse auf die Fähigkeit eines Unternehmens zulässt, Gewinne aus seinem Hauptgeschäftsfeld zu generieren.

- Gesamtkapitalrentabilität

- Bedeutung: Zeigt die Rendite, die ein Unternehmen auf das gesamte investierte Kapital (Eigen- und Fremdkapital) erzielt.

- Aussagekraft: Ein höherer Wert deutet darauf hin, dass das Unternehmen sein Kapital effizient nutzt, um Gewinne zu generieren. Die Gesamtkapitalrentabilität gibt an, wie gut das Unternehmen darin ist, Renditen für alle Kapitalgeber zu erzielen.

- Fokus: Betrachtet die gesamte Kapitaleffizienz des Unternehmens, einschließlich der Finanzierungsstruktur.

- Verwendung: Besonders hilfreich, um Unternehmen mit unterschiedlichen Finanzierungsstrukturen oder Kapitalintensitäten zu vergleichen. Zeigt, wie gut das Management in der Lage ist, eine Rendite auf das gesamte Kapital des Unternehmens zu erzielen.

Unterschied in der Aussagekraft:

- Die EBIT-Marge konzentriert sich auf die operative Effizienz und zeigt, wie gut ein Unternehmen in seinem Kerngeschäft ist.

- Die Gesamtkapitalrentabilität dagegen gibt Aufschluss darüber, wie effizient ein Unternehmen sein gesamtes Kapital nutzt, unabhängig davon, ob es sich um Eigen- oder Fremdkapital handelt. Dies ist besonders wichtig in Branchen, die kapitalintensiv sind oder in denen die Finanzierungsstrukturen stark variieren.

Wenn der Quick-Test die Gesamtkapitalrentabilität anstelle der EBIT-Marge verwendet, liegt der Fokus stärker auf der gesamten Kapitaleffizienz und weniger auf der operativen Effizienz. Dies kann je nach Kontext und Ziel der Analyse sinnvoll sein.

Cash-Flow-Quote

Die Cash-Flow-Quote, definiert als das Verhältnis des operativen Cash Flows zur Betriebsleistung (oftmals gleichgesetzt mit dem Umsatz), ist eine wichtige Kennzahl, die die Fähigkeit eines Unternehmens misst, liquide Mittel aus seiner Hauptgeschäftstätigkeit zu generieren. Die Formel lautet:

Die Aussagekraft der Cash-Flow-Quote umfasst:

- Liquiditätsgenerierung: Die Cash-Flow-Quote zeigt, welcher Anteil des Umsatzes oder der Betriebsleistung als operativer Cash Flow generiert wird. Ein hoher Wert bedeutet, dass das Unternehmen effizient arbeitet und in der Lage ist, einen großen Teil seiner Einnahmen in flüssige Mittel umzuwandeln.

- Operative Effizienz: Während der Gewinn in der Gewinn- und Verlustrechnung durch verschiedene nicht zahlungswirksame Aufwendungen und Erträge beeinflusst werden kann, zeigt der operative Cash Flow, wie viel tatsächliches Geld durch den laufenden Geschäftsbetrieb hereinkommt. Ein positiver operativer Cash Flow gepaart mit einer hohen Cash-Flow-Quote deutet auf eine starke operative Performance hin.

- Finanzielle Gesundheit: Unternehmen, die einen konstant hohen operativen Cash Flow im Verhältnis zum Umsatz aufweisen, sind in der Regel finanziell gesünder, da sie weniger abhängig von externer Finanzierung sind und ihre Verbindlichkeiten leichter bedienen können.

- Vergleichbarkeit: Die Cash-Flow-Quote ermöglicht den Vergleich von Unternehmen unterschiedlicher Größe in derselben Branche. Ein Unternehmen mit einer höheren Cash-Flow-Quote könnte effizienter sein als ein Konkurrent mit einer niedrigeren Quote, selbst wenn der absolute operative Cash Flow geringer ist.

- Risikobewertung: Unternehmen mit einer niedrigen oder negativen Cash-Flow-Quote könnten Schwierigkeiten haben, ihre laufenden Verpflichtungen zu erfüllen, was sie riskanter für Investoren und Kreditgeber macht.

Zusammenfassend gibt die Cash-Flow-Quote wertvolle Einblicke in die finanzielle Leistungsfähigkeit und Stabilität eines Unternehmens. Sie zeigt, inwieweit ein Unternehmen in der Lage ist, tatsächliche liquide Mittel aus seinem Kerngeschäft zu generieren, was letztlich seine Fähigkeit beeinflusst, Verbindlichkeiten zu bedienen, Investitionen zu tätigen und Wert für die Aktionäre zu schaffen.

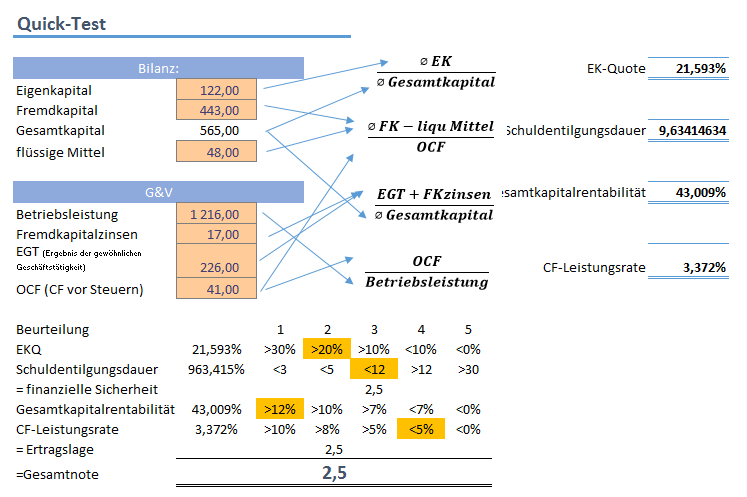

grafische Darstellung und Beispiel

Der Quick-Test ist eine schnelle Bilanzanalyse mit 4 Kennzahlen:

Beispiel: (mit Gesamtkapitalrentabilität)

Würdigung

Der Quick-Test von Peter Kralicek ist ein interessantes Instrument, um die finanzielle Gesundheit und Leistungsfähigkeit eines Unternehmens schnell zu beurteilen. Die vorgestellten Kennzahlen bieten wertvolle Einblicke in verschiedene Aspekte eines Unternehmens. Lassen Sie uns die Kennzahlen und ihre Aussagekraft basierend auf Ihrer Definition würdigen:

- Eigenkapitalquote:

- Aussagekraft: Zeigt den Grad der finanziellen Unabhängigkeit eines Unternehmens von Fremdkapitalgebern. Eine hohe Quote deutet auf finanzielle Stabilität hin.

- Mängel: Ohne Branchenvergleich kann eine hohe oder niedrige Eigenkapitalquote irreführend sein. In manchen Branchen ist es normal, einen hohen Fremdkapitalanteil zu haben, während es in anderen Branchen riskant sein kann.

- fiktive Verschuldungsdauer:

- Aussagekraft: Gibt Aufschluss darüber, wie lange ein Unternehmen benötigen würde, um seine Schulden zurückzuzahlen, basierend auf dem operativen Cash Flow.

- Mängel: Der operative Cash Flow kann von Jahr zu Jahr variieren. Ein einzelner Wert gibt möglicherweise nicht das wahre Bild über die langfristige Fähigkeit des Unternehmens zur Schuldentilgung wieder.

- EBIT-Quote / EBIT-Marge:

- Aussagekraft: Zeigt die operative Profitabilität des Unternehmens.

- Mängel: Fokussiert sich nur auf das operative Geschäft und lässt möglicherweise finanzielle und außerordentliche Posten außer Acht, die das Gesamtergebnis beeinflussen können.

- Gesamtkapitalrentabilität:

- Aussagekraft: Betrachtet die gesamte Kapitaleffizienz des Unternehmens und wie gut das Unternehmen Renditen für alle Kapitalgeber erzielt.

- Mängel: Kann durch hohe Fremdkapitalquoten beeinflusst werden, da Fremdkapital in der Regel günstiger als Eigenkapital ist. Unternehmen mit hohem Fremdkapital können deshalb eine höhere Gesamtkapitalrentabilität aufweisen, was aber nicht unbedingt auf eine bessere operative Performance hindeutet.

- Cash-Flow-Quote:

- Aussagekraft: Zeigt, wie effizient ein Unternehmen liquide Mittel aus seiner Hauptgeschäftstätigkeit generiert. Ein wichtiger Indikator für finanzielle Gesundheit und operative Effizienz.

- Mängel: Ähnlich wie bei der fiktiven Verschuldungsdauer kann der operative Cash Flow von Jahr zu Jahr variieren, was die Aussagekraft dieser Kennzahl beeinflussen kann.

Umsetzung in Python

Literatur

- Peter Kralicek, MBA Pocket Guide, Praktische Betriebswirtschaft, Ueberreuter 1996

- Homepage Prof. Peter Kralicek – Online Quick-Test

- Beispiel (http://betriebsberatung-rangger.at/bilder/dateien/QuicktestKennzahlenanalyse.pdf)

- Online Quick-Test

Erhard RAINER

Erhard RAINER