Auf vorliegender Seite finden Sie meine Unterlagen zur Vorbereitung auf die Buchhalter- und Bilanzbuchhalterprüfung. Die Unterscheidung [B1] [B2] [BH] [BB] weist darauf hin, was als Quelle der Zusammenfassung gedient hat. [B1 = Buchhaltung 1] [B2 = Buchhaltung 2] [BH = Buchhalterlehrgang] [BB = Bilanzbuchhalterlehrgang]. Des weiteren habe habe ich noch andere Quellen in die Zusammenfassung eingerarbeitet, so zum Beispiel das sehr empfehlenswerte Buch „Einführung in die Buchhaltung im Selbststudium„

Allgemeines

- Buchführungspflicht

- Bewertungsgrundsätze

Anlagevermögen

- Erwerb von Anlagevermögen

- Bewertung von Anlagevermögen

Umlaufvermögen

- Warenbuchungen [B1, BH]

- Warenrücksendungen (aus Lieferanten und Kunden-Sicht) [B1]

- Rabatte

- Bewertung von Umlaufvermögen

Sonstiges

- Verbuchung von Steuern

- Privatentnahmen, Eigenverbrauch

Besondere Buchungsfälle

- Bezugs- und Versandkosten [B1]

- Leergut [B1]

- Rabatte + Skonto [B1]

- Anzahlungen [B1]

- Schecks [B1, BH]

- Barbehebungen und Bareinzahlungen bei der Bank [B1]

- Bankomatkarte und Kreditkarte [B1, BH]

- Verbuchung von Bankauszügen [BH]

- Wechsel [B1, BH]

- Bewirtungsspesen [B1]

- Fremdwährungsgeschäfte [B2]

- verspätete Zahlung und Vertragsstrafen [BH]

- Gewährleistung & Garantie [BH]

- Reisekosten [B1, BH]

- Forderungsabtretung (Zession) [BH]

- Kommissionsgeschäfte [BH]

- Handelsvertretung [BH]

- Kredit (Darlehn) + Nebenkosten [BH]

- Factoring

- Erwerb von Beteiligungen

- Löhne, Gehälter, Nebenkosten

- Eigenkapitalbuchungen (Gewinnausschüttungen usw)

Bilanzierung

Als die Hauptprobleme der Jahresabschluss-Erstellung gelten:

- Bewertung des Anlagevermögen (abnutzbares / nicht abnutzbares)

- Bewertung der Vorräte / Umlaufvermögen

- Bewertung der Forderungen (Einbringlichkeit; Währungsdifferenzen)

- Bewertung der Verbindlichkeiten

- Bewertung von Rückstellungen für Aufwendungen und drohende Verluste

- Ermittlung von unversteuerten Rücklagen

- Rechnungsabgrenzungen

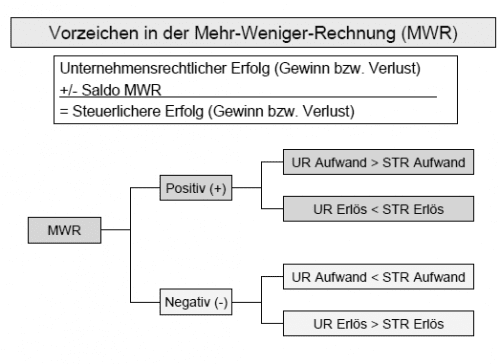

MWR (Mehr Weniger Rechnung)

Links

- Seiten mit guten Sammlungen von Buchungssätzen

Erhard RAINER

Erhard RAINER