BETRIEBSKOSTEN

Im Teilanwendungsbereich des MRG gibt es unterschiedliche Sichtweisen, was als BK zählt. Daher möchte ich diese Thematik an dieser Stelle kurz und klar abhandeln.

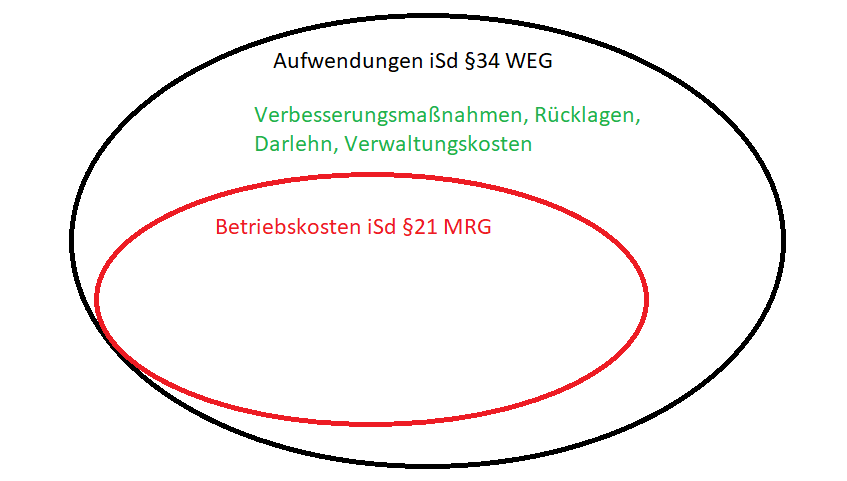

Bevor wir uns jedoch in die Materie stürzen, sollte bezüglich der Begrifflichkeiten etwas aufräumen. Der Terminus der Betriebskosten stammt aus dem Mietrechtsgesetz (konkret § 21 MRG) und betrifft somit nur Mietwohnung. Er wird aber auch oftmals synonym für die Jahresabrechnung bei Eigentumswohnungen verwendet (§ 34 WEG), bei der der Gesetzgeber von Abrechnung spricht. Diese synonyme Verwendung führt aber zu der fälschlichen Annahme, dass alle Kosten der Abrechnung auf den Mieter übertragen werden können. Dies ist aber nicht (immer) der Fall.

Inhaltlich könnte man die beiden Dinge folgendermaßen differenzieren. Betriebskosten sind die laufenden regelmäßigen Kosten, die dem Eigentümer einer Wohnung, eines Hauses… durch deren bestimmungsgemäßen Gebrauch entstehen. Hingegen sind die Positionen der Abrechnung iSd § 34 WEG alle laufenden Aufwendungen und somit auch beispielsweise Kosten, die durch Erhaltungs- oder Verbesserungsarbeiten entstehen oder in deren Zusammenhang stehen, wie oftmals Darlehn.

Vollanwendungsbereich des MRG

Handelt es sich um eine Wohnung im Vollanwendungsbereich des MRG, dann ist die Rechtslage relativ eindeutig, da hier § 21 MRG zwingendes Recht ist, der taxativ aufzählt, welche Kosten vom Vermieter an den Mieter verrechnet werden dürfen. Besonders hervorzuheben ist hierbei, dass folgende Kosten nicht verrechnet werden dürfen.

- Kosten von Erhaltungs- und sonstige Verbesserungsarbeiten

- Beiträge zur Rücklage

- Reparaturrücklagen und sonstige Reparaturbeiträge

- Annuitäten für Darlehen

- Verwaltungskosten

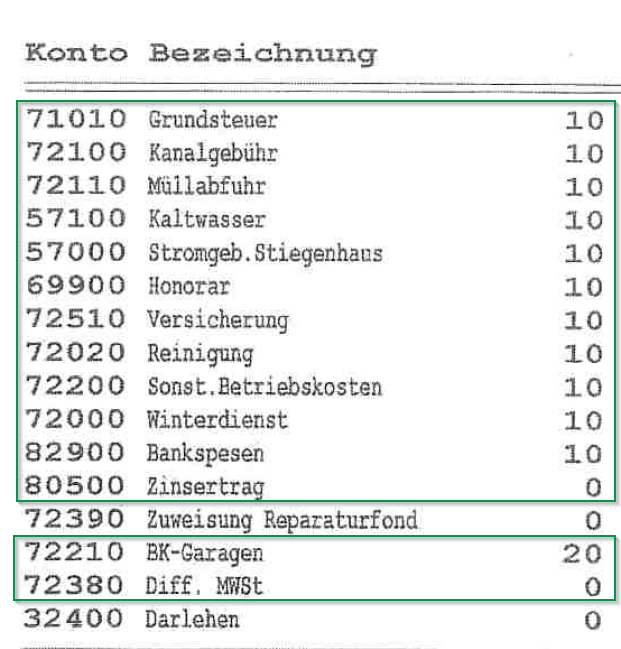

Nehmen wir als Ausgangslage eine BK einer Hausverwaltung und schauen uns die darin enthaltenen Positionen an. Meiner Ansicht nach, dürfen in diesem Beispiel Zuweisungen zum Reparturfond und das Darlehn nicht an den Mieter übertragen werden.

Teilanwendungsbereich des MRG

Grundsätzlich gilt für den Teilanwendungsbereich des MRG der § 21 MRG nicht als zwingendes Recht, somit könnte man annehmen, dass man auch die Kosten, die mit der Erhaltung bzw. Verbesserung des Mietobjekts zusammenhängen auf den Mieter abwälzen kann. Mangels entsprechender Rechtsprechung, ist dies noch nicht ausjudiziert. Ich schließe mich der Sichtweise von Hr. Mag. Christoph Kothbauer an, der darin einen Widerspruch sieht.: „Denn das, was aus der Rücklage heraus finanziert wird, wird sich wohl kaum mit jenen Pflichten decken, die der Mieter hinsichtlich der Wartung und Erhaltung des Mietgegenstandes eingegangen ist. …. Den Mieter eines Wohungseigentumsobjektes, der sich vertraglich zu Erhaltung und Verbesserung der allgemeinen Teile der Liegenschaft verpflichtet, und sogar dann, wenn die Arbeiten zur Erhaltung und Verbesserung erst nach dem Ende seines Bestandsverhältnisses stattfinden, gibt es nicht“ [1], Welche weiteren rechtlichen Bedenken diesbezüglich möglich wären, führt FH-Doz. Mag. Christoph Kothbauer – Rücklage als Mietzinsbestandteil? Lieber Nicht! aus.

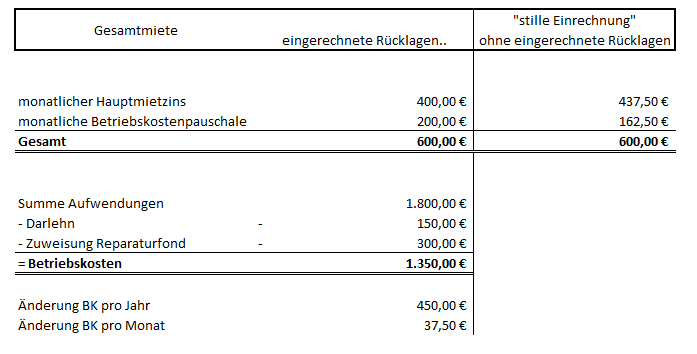

Was aber auf jeden Fall möglich ist, die Verschiebung der Kosten aus den „Betriebskosten“ in den vereinbarten Mietzins. Hätte man beispielsweise eine Gesamtmiete 600 € angestrebt, bei 200 € BK-Akonto, so müsste der Hautmietzins im Mietvertrag um 37,5 € steigen.

Erhard RAINER

Erhard RAINER