Abschreibung in Excel

In der Welt des Rechnungswesens und der Finanzanalyse spielt die Abschreibung eine wesentliche Rolle. Sie ermöglicht es Unternehmen, den Wertverlust von Anlagegütern über ihre Nutzungsdauer hinweg zu erfassen. Excel bietet hierfür mehrere nützliche Funktionen, die ich in diesem Artikel kurz erläutern möchte.

Standardfunktionen

Lineare Abschreibung (LIA)

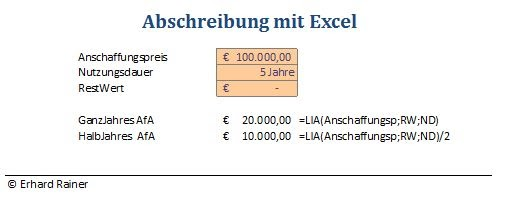

Die Funktion LIA (Linear Abschreibung) ist eine der einfachsten Methoden zur Berechnung von Abschreibungen. Sie wird verwendet, um den jährlichen Abschreibungsbetrag gleichmäßig über die Nutzungsdauer des Vermögenswerts zu verteilen. Die Berechnung erfolgt nach der Formel:

Abschreibung pro Periode = (Anschaffungskosten - Restwert) / Nutzungsdauer

In Excel sieht die Funktion LIA (=LIA) folgendermaßen aus: Sie nimmt die Anschaffungskosten, den Restwert und die Nutzungsdauer als Parameter auf.

Geometrisch-degressive Abschreibung (GDA)

Die GDA (Geometrisch-degressive Abschreibung) Methode ermöglicht eine höhere Abschreibung in den ersten Jahren der Nutzung. Der Abschreibungsbetrag verringert sich im Laufe der Zeit. Die Formel für die GDA in Excel lautet:

Abschreibung = Buchwert zu Beginn der Periode * Abschreibungsrate

Die entsprechende Funktion in Excel ist =GDA(), die den Anschaffungswert, den Restwert, die Nutzungsdauer und die Periode als Parameter benötigt.

Geometrisch-degressive Abschreibung mit Wechsel zur linearen Methode (GDA2)

Die GDA2-Methode kombiniert die Vorteile der linearen und der geometrisch-degressiven Abschreibung. Bei dieser Methode wird zunächst die geometrisch-degressive Methode angewandt, und sobald der lineare Abschreibungsbetrag größer wird als der geometrisch-degressive, wechselt die Methode zur linearen Abschreibung. In Excel wird dies durch die Funktion =GDA2() umgesetzt.

Digitale Abschreibung (DIA)

Die digitale Abschreibungsmethode (DIA), auch als arithmetisch-degressive Abschreibung bekannt, führt zu einem Abschreibungsbetrag, der jedes Jahr um einen gleichbleibenden Betrag sinkt. Die Berechnung ist etwas komplexer als bei der linearen Methode und berücksichtigt die verbleibenden Jahre der Nutzungsdauer. Die entsprechende Funktion in Excel ist =DIA().

Auswahl

Die Auswahl der richtigen Abschreibungsmethode hängt von verschiedenen Faktoren wie den finanziellen Zielen, der Art des Vermögenswerts und steuerlichen Überlegungen ab. Excel bietet mit diesen Funktionen ein mächtiges Werkzeug, um verschiedene Abschreibungsszenarien schnell und effizient zu berechnen. Es ist jedoch wichtig, die zugrunde liegenden Prinzipien jeder Methode zu verstehen, um sie korrekt anzuwenden.

AFA nach österreichischer Rechtslage

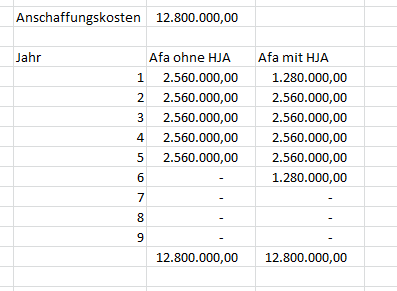

Excel bietet zwar von sich aus einige Abschreibungsfunktionen, wie LIA, GDA, GDA2 und DIA. Keine dieser Funktionen wird leider der österreichischen Rechtslage gerecht. Mit LIA kann man zwar den die GanzJahres-Abschreibung recht gut berechnen.

Will man hingegen die Höhe der Abschreibung für ein bestimmtes Jahr ermitteln, kommt man um recht komplizierte WENN-Funktionen nicht herum.

Abschreibungshoehe für ein bestimmtes Jahr

=WENN(MONAT(Anschaffungsdatum)>6;WENN(JAHR(Anschaffungsdatum)=Jahr;LIA(Anschaffungskosten;Restwert;Nutzungsdauer)/2;WENN(JAHR(Anschaffungsdatum)+Nutzungsdauer=Jahr;LIA(Anschaffungskosten;Restwert;Nutzungsdauer)/2;WENN(UND(JAHR(Anschaffungsdatum)<Jahr;JAHR(Anschaffungsdatum)+Nutzungsdauer-1>=Jahr);LIA(Anschaffungskosten;Restwert;Nutzungsdauer);"")));WENN(JAHR(Anschaffungsdatum)+Nutzungsdauer-1>=Jahr;LIA(Anschaffungskosten;Restwert;Nutzungsdauer);""))Wie man sieht ist die kombinierte Formel, die das Anschaffungsjahr berücksichtig, recht kompliziert, was die praktische Anwendung im Alltag eigentlich unmöglich macht. Die Lösung ist in meinen Augen nur mit VBA einigermaßen praktikabel:

Erläuterung des Codes:

- Die

AfA-Funktion berechnet den Abschreibungswert eines Anlageguts für ein spezifisches Jahr. - Sie berücksichtigt das Jahr der Anschaffung, die Nutzungsdauer und den Anschaffungswert des Anlageguts.

- Die Funktion prüft, ob die Anschaffung des Anlageguts im aktuellen Jahr oder in einem früheren Jahr erfolgte.

- Es wird unterschieden zwischen Anschaffungen in der ersten und der zweiten Jahreshälfte, wobei gegebenenfalls eine Halbjahresabschreibung durchgeführt wird.

- Der Erinnerungswert wird im letzten Jahr der Abschreibung abgezogen, um einen symbolischen Restwert zu hinterlassen.

- Die Funktion verwendet die

WorksheetFunction.SLN-Methode für die lineare Abschreibungsberechnung.

Für die kumulierte Abschreibung zwischen zwei Datumswerten:

Erhard RAINER

Erhard RAINER