Gesellschaftsteuer

Seit 1.1.2016

Die Abschaffung der Gesellschaftssteuer in Österreich, die mit dem Abgabenänderungsgesetz 2014 beschlossen und ab dem 1. Januar 2016 wirksam wurde, stellt eine bedeutende Veränderung im österreichischen Steuersystem dar. Die Gesellschaftssteuer, die im Kapitalverkehrsteuergesetz (KVG) geregelt war, bezog sich auf verschiedene Aspekte des Kapitalverkehrs von Unternehmen, darunter den Erwerb von Gesellschaftsrechten durch den ersten Erwerber, Gesellschafterleistungen gemäß Gesellschaftsvertrag, freiwillige Leistungen der Gesellschafter, die zu erhöhten Gesellschaftsrechten führten, sowie auf die Verlegung der Geschäftsleitung oder des satzungsmäßigen Sitzes ausländischer Kapitalgesellschaften nach Österreich.

Die Abschaffung dieser Steuer hatte mehrere bedeutsame Auswirkungen. Zum einen wurden durch diese Maßnahme Gründungen von Kapitalgesellschaften, Kapitalerhöhungen und Gesellschafterzuschüsse ab 2016 steuerlich erleichtert. Dadurch wurde die österreichische Wirtschaft um etwa 100 Millionen Euro entlastet. Zum anderen förderte die Abschaffung der eigenkapitalbelastenden Gesellschaftssteuer den Anreiz zur Eigenkapitalbildung und Risikokapitalfinanzierung.

Ein wichtiger Aspekt dabei war, dass die Aufhebung der Gesellschaftssteuer insbesondere für konzerninterne Umstrukturierungen eine finanzielle Erleichterung bedeutete. Vor der Aufhebung konnte die Gesellschaftssteuer bei solchen Umstrukturierungen zu einem erheblichen Kostenfaktor werden, was Unternehmen oft dazu veranlasste, kreative Planungen zur Umgehung der Steuer zu entwickeln.

Interessanterweise wurde Unternehmern geraten, wenn möglich, Gesellschafterzuschüsse oder Kapitalerhöhungen bei Kapitalgesellschaften auf das Jahr 2016 zu verschieben. Auch Neugründungen von Kapitalgesellschaften sollten ins neue Jahr verlegt werden, es sei denn, es lag bereits eine Befreiung von der Gesellschaftssteuer aufgrund des Neugründungsförderungsgesetzes vor. Die Sicherheit dieser Regelung wurde hervorgehoben, da eine Wiedereinführung der Gesellschaftssteuer aufgrund der EU-Kapitalansammlungsrichtlinie nicht mehr möglich war.

Insgesamt war die Aufhebung der Gesellschaftssteuer ein signifikanter Schritt, der die finanzielle Last für Unternehmen in Österreich erheblich reduzierte und gleichzeitig einen positiven Anreiz für die Eigenkapitalbildung und Risikokapitalfinanzierung schuf.

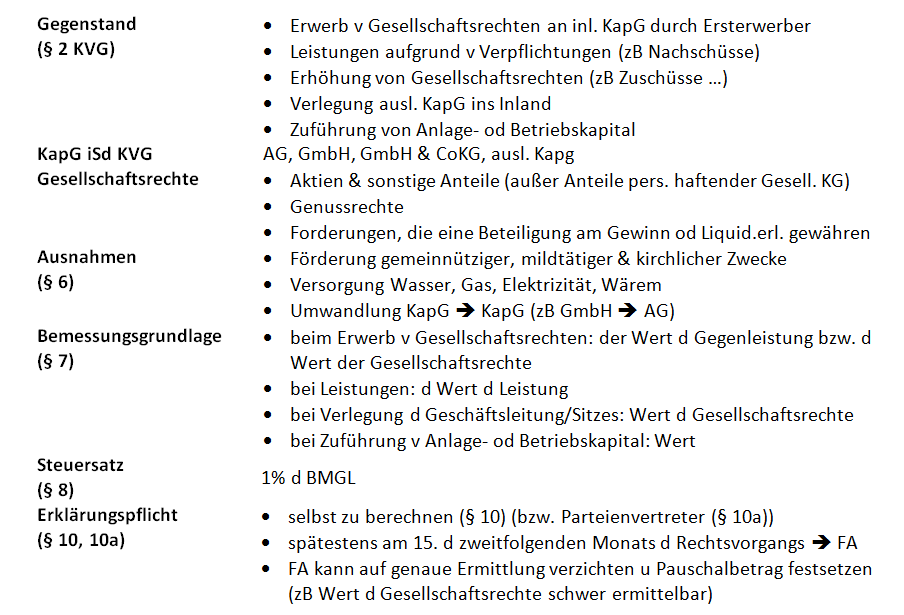

Vor 1.1.2016

Rechtsgrundlage: KVG (§ 2-10 KVG)

- § 2 – Gegenstand der Steuer

- § 3 – Doppelgesellschafter

- § 4 – Kapitalgesellschaften

- § 5 – Gesellschaftsrechte

- § 6 – Ausnahmen von der Besteuerung

- § 7 – Bemessungsgrundlage

- § 8 – Steuersatz

- § 9 – Steuerschuldner

- § 10 – Erklärungspflicht

- § 10a – Selbstberechnung der Steuer durch Parteienvertreter

Besteuert wird grundsätzlich alles, was den Wert der Gesellschaftsrechte erhöht (zB Erwerb v Gesellschaftsrechten durch den ersten Erwerbe, Zuschüsse ….) (§ 2), sofern keine Ausnahme (§ 6) vorliegt.

Erhard RAINER

Erhard RAINER