Wie kann man ein Strategie testen?

Backtesting: Eine wichtige Methode zur Strategieentwicklung

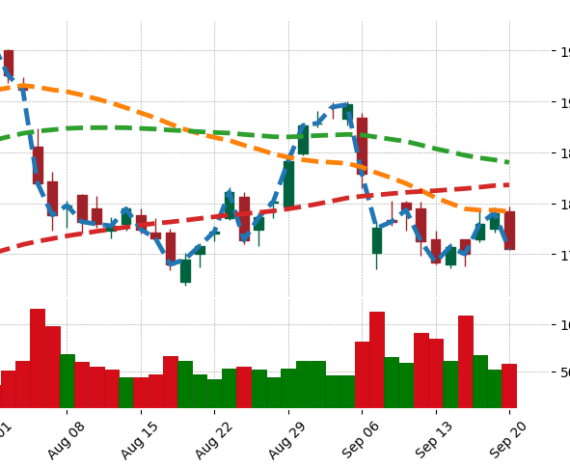

Backtesting ist eine wichtige Methode zur Entwicklung und Bewertung von Anlagestrategien. Es ermöglicht es dem Anleger, die Leistung einer Strategie anhand historischer Daten zu simulieren. Dadurch kann der Anleger beurteilen, wie sich die Strategie in der Vergangenheit verhalten hätte und ob sie für den Einsatz in der realen Welt geeignet ist.

Beim Backtesting wird die Strategie auf historische Daten angewendet und die Ergebnisse werden mit den tatsächlichen Marktdaten verglichen. Dadurch kann der Anleger die Rendite, das Risiko und andere Kennzahlen der Strategie ermitteln.

Backtesting ist ein wertvolles Werkzeug für Anleger, die ihre Anlagestrategien verbessern möchten. Es kann jedoch auch einige Fallstricke aufweisen. So kann Backtesting zu verzerrten Ergebnissen führen, wenn die historischen Daten nicht repräsentativ für die aktuelle Marktsituation sind.

Tipps für erfolgreiches Backtesting

Hier sind einige Tipps für erfolgreiches Backtesting:

- Beginnen Sie mit einem einfachen Modell. Es ist besser, ein einfaches Modell zu backtesten und dann zu einem komplexeren Modell überzugehen, als ein komplexes Modell zu backtesten, ohne zu verstehen, wie es funktioniert.

- Testen Sie Ihr Modell auf verschiedenen Datensätzen. Das Backtesting auf einem einzelnen Datensatz kann zu verzerrten Ergebnissen führen.

- Verwenden Sie eine Reihe von Metriken, um die Leistung Ihres Modells zu bewerten. Die Rendite ist nicht die einzige wichtige Metrik, die bei der Bewertung der Leistung einer Anlagestrategie berücksichtigt werden sollte.

Backtesting Frameworks

Backtesting Frameworks in python

- Backtrader ist ein leistungsstarkes und flexibles Framework für die Entwicklung und das Backtesting von Trading-Strategien. Es bietet eine Reihe von Funktionen, darunter:

- Unterstützung für eine Vielzahl von Finanzinstrumenten und Handelsstrategien

- Ein eingebautes Orderbuch und eine Ausführungsengine

- Eine Reihe von Optimierungswerkzeugen

- PyAlgoTrade ist ein weiteres beliebtes Framework für das Backtesting von Trading-Strategien. Es ist einfach zu erlernen und zu verwenden und bietet eine Reihe von Funktionen, darunter:

- Unterstützung für eine Vielzahl von Finanzinstrumenten und Handelsstrategien

- Ein eingebautes Orderbuch und eine Ausführungsengine

- Eine Reihe von Optimierungswerkzeugen

- Backtesting.py ist ein kleines und schlankes Framework für das Backtesting von Trading-Strategien. Es ist schnell und effizient und bietet eine Reihe von Funktionen, darunter:

- Unterstützung für eine Vielzahl von Finanzinstrumenten und Handelsstrategien

- Ein eingebautes Orderbuch und eine Ausführungsengine

- Eine Reihe von Optimierungswerkzeugen

- zipline ist ein Framework für das Backtesting von Algorithmic Trading-Strategien. Es ist darauf ausgelegt, die Entwicklung und das Backtesting von Strategien zu beschleunigen und bietet eine Reihe von Funktionen, darunter:

- Unterstützung für eine Vielzahl von Finanzinstrumenten und Handelsstrategien

- Ein eingebautes Orderbuch und eine Ausführungsengine

- Eine Reihe von Optimierungswerkzeugen

- pandas-ta ist ein Modul für die Technische Analyse in Python. Es bietet eine Reihe von Funktionen für die Berechnung von technischen Indikatoren, die für das Backtesting von Trading-Strategien verwendet werden können.

- ta-lib ist eine Bibliothek für die Technische Analyse in C++. Sie kann in Python verwendet werden, um technische Indikatoren zu berechnen. Wrapper

Weitere Frameworks und Module für das Backtesting von Anlagestrategien auf GitHub sind:

- AlgoTraders/stock-analysis-engine

- ZmicierGT/fcore

- nanvel/cipher-bt

- ferenc4/backtesting

- izzudinhafiz/pybt

andere Möglichkeiten des Backtestings

Neben Python-Modulen gibt es noch eine Reihe anderer Möglichkeiten für das Backtesting von Anlagestrategien. Dazu gehören:

- Webbasierte Backtesting-Plattformen: Diese Plattformen bieten eine Reihe von Funktionen für das Backtesting von Anlagestrategien, darunter die Möglichkeit, historische Daten zu importieren, Strategien zu erstellen und zu testen und die Ergebnisse zu analysieren. Zu den bekanntesten webbasierten Backtesting-Plattformen gehören Quantopian, QuantConnect und Portfolio123.

- Commercial Backtesting-Software: Diese Software bietet eine Reihe von Funktionen für das Backtesting von Anlagestrategien, darunter die Möglichkeit, historische Daten zu importieren, Strategien zu erstellen und zu testen und die Ergebnisse zu analysieren. Zu den bekanntesten kommerziellen Backtesting-Softwareprodukten gehören AmiBroker, MetaTrader und TradingView.

- In-House-Backtesting-Lösungen: Unternehmen und Institutionen, die umfangreiche Backtesting-Anforderungen haben, können auch eine eigene Backtesting-Lösung entwickeln. Diese Lösungen können auf einer Reihe von Plattformen entwickelt werden, darunter Python, C++ und Java.

Erhard RAINER

Erhard RAINER