Average True Range (ATR) – Ein Schlüsselindikator zur Messung der Marktvolatilität

Der Average True Range (ATR) ist ein technischer Indikator, der die Volatilität eines Wertpapiers über einen bestimmten Zeitraum misst. Ursprünglich von J. Welles Wilder in den 1970er Jahren entwickelt und in seinem Buch „New Concepts in Technical Trading Systems“ vorgestellt, ist der ATR heute ein Standardwerkzeug für Trader und Analysten in verschiedenen Finanzmärkten.

Berechnung des ATR

Bevor man den ATR berechnet, muss man zunächst den „True Range“ (TR) für jeden Zeitraum bestimmen. Der TR für einen bestimmten Zeitraum wird wie folgt berechnet:

TR = max(heutiges_Hoch – heutiges_Tief,abs(heutiges_Hoch – gestriger_Schluss),abs(heutiges_Tief – gestriger Schluss))

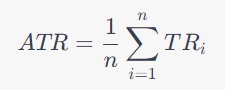

Nachdem der TR für jeden Zeitraum berechnet wurde, wird der ATR als gleitender Durchschnitt der TR-Werte über einen bestimmten Zeitraum (z.B. 14 Tage) berechnet:

wobei n die Anzahl der Zeitperioden ist.

Interpretation des ATR

- Maß für die Volatilität: Ein höherer ATR-Wert deutet auf eine höhere Volatilität hin, während ein niedrigerer ATR-Wert eine geringere Volatilität anzeigt. Dies kann für Trader nützlich sein, um das Risiko eines Trades zu bewerten oder Stop-Loss-Orders zu setzen.

- Keine Richtungsbetrachtung: Der ATR gibt keine Auskunft über die Richtung der Preisbewegung. Er misst nur die Stärke der Bewegung, unabhängig davon, ob der Preis steigt oder fällt.

- Anpassung an den Markt: Da der ATR die absolute Volatilität misst, kann er sich an wechselnde Marktbedingungen anpassen. In einem volatilen Markt wird der ATR steigen, und in einem weniger volatilen Markt wird er fallen.

Anwendung des ATR im Trading

- Bestimmung von Stop-Loss-Orders: Trader können den ATR verwenden, um Stop-Loss-Orders zu setzen. Zum Beispiel könnte ein Trader entscheiden, einen Stop-Loss in einer Entfernung von 1,5x ATR vom aktuellen Preis zu setzen.

- Bewertung des Marktrisikos: Ein plötzlicher Anstieg des ATR kann auf einen bevorstehenden Trendwechsel oder eine Zunahme der Marktunsicherheit hinweisen.

- Portfolio-Diversifikation: Investoren können den ATR verwenden, um die Volatilität verschiedener Wertpapiere in einem Portfolio zu vergleichen und so eine bessere Diversifikation zu erreichen.

Schlussfolderung

Der Average True Range ist ein wertvolles Werkzeug für Trader und Investoren, um die Volatilität eines Marktes oder Wertpapiers zu bewerten. Obwohl er keine Richtungsinformationen liefert, bietet der ATR wertvolle Einblicke in die Marktbedingungen und kann in Kombination mit anderen technischen Indikatoren verwendet werden, um Handelsentscheidungen zu treffen. Wie bei allen technischen Indikatoren ist es wichtig, den ATR im Kontext des gesamten Marktes und in Kombination mit anderen Analysemethoden zu betrachten.

Erhard RAINER

Erhard RAINER