Piotroski F-Score

Theorie

Der Piotroski F-Score ist ein Bewertungssystem, das von Joseph Piotroski, einem Professor an der Stanford University, entwickelt wurde. Es wurde in den frühen 2000er Jahren in einem Forschungspapier vorgestellt und zielt darauf ab, die finanzielle Stärke von Unternehmen zu bewerten, insbesondere von solchen, die als „Value“-Aktien gelten. Der F-Score bewertet Unternehmen anhand von neun spezifischen Kriterien, die auf den Jahresabschlüssen basieren. Jedes dieser Kriterien kann entweder einen Punkt (wenn es erfüllt ist) oder keinen Punkt (wenn es nicht erfüllt ist) erhalten, wodurch ein Gesamtscore zwischen 0 und 9 Punkten entsteht.

Hier sind die neun Kriterien des Piotroski F-Scores:

- Rentabilität

- Positive Nettoeinkommen / Return on Assets (ROA) / Kapitalrendite : Unternehmen mit einem positiven Nettogewinn im aktuellen Jahr erhalten einen Punkt.

- Positive operative Cashflows: Unternehmen mit positiven operativen Cashflows im aktuellen Jahr erhalten einen Punkt.

- Höhere Rendite auf Aktiva (ROA) / Änderung der Kapitalrendite / Change in Return on Assets (ΔROA): Unternehmen, deren ROA im aktuellen Jahr höher ist als im Vorjahr, erhalten einen Punkt.

- Qualität des Gewinns / Rückstellungen / Accruals : Wenn der operative Cashflow größer ist als der Nettogewinn, erhält das Unternehmen einen Punkt.

- Leverage, Liquidität und Quelle der Mittel

- Reduzierte Verschuldung / Änderung der Hebelwirkung (langfristig) / Change in Leverage (ΔLeverage): Unternehmen, die ihre langfristige Verschuldung im Vergleich zum Vorjahr verringert haben oder keine neue Verschuldung aufgenommen haben, erhalten einen Punkt.

- Höhere Liquidität / Änderung der Liquidität 3. Grades / Change in Current Ratio (ΔLiquid): Unternehmen mit einem höheren Verhältnis von kurzfristigen Vermögenswerten zu kurzfristigen Verbindlichkeiten im aktuellen Jahr im Vergleich zum Vorjahr erhalten einen Punkt.

- Keine neuen Aktien / Equity Issuance: Unternehmen, die im letzten Jahr keine neuen Aktien ausgegeben haben, erhalten einen Punkt.

- Betriebseffizienz

- Höhere Bruttomarge / Change in Gross Margin (ΔMargin): Unternehmen mit einer höheren Bruttomarge im aktuellen Jahr im Vergleich zum Vorjahr erhalten einen Punkt.

- Höhere Asset Turnover Ratio / Change in Asset Turnover (ΔTurnover): Unternehmen mit einer höheren Umschlagshäufigkeit des Gesamtvermögens im aktuellen Jahr im Vergleich zum Vorjahr erhalten einen Punkt.

Ein Unternehmen mit einem F-Score von 8 oder 9 wird als besonders stark angesehen, während ein Unternehmen mit einem Score von 0 oder 1 als schwach angesehen wird. Piotroskis Forschung zeigte, dass Value-Aktien mit hohen F-Scores tendenziell besser abschneiden als solche mit niedrigen Scores.

Auf welche Aktien kann der Piotroski-Score angewendet werden?

Der Piotroski F-Score wurde speziell entwickelt, um die finanzielle Stärke von Value-Aktien zu bewerten. Value-Aktien sind Aktien von Unternehmen, die aus Sicht der Investoren unterbewertet erscheinen und deren Marktpreis unter ihrem inneren Wert (Intrinsic Value) liegt. Anleger, die nach dem Value-Investing-Ansatz handeln, suchen nach solchen Aktien in der Erwartung, dass der Markt ihre wahre Bewertung schließlich erkennen wird, wodurch der Kurs der Aktie steigen sollte.

Merkmale von Value-Aktien

Typische Merkmale von Value-Aktien sind:

- Niedrige Kurs-Gewinn-Verhältnisse (KGV): Value-Aktien haben oft ein KGV, das niedriger ist als der Marktdurchschnitt oder das KGV von Unternehmen in der gleichen Branche.

- Hohe Dividendenrendite: Diese Unternehmen zahlen oft höhere Dividenden als Wachstumsunternehmen.

- Unterbewertung in der Bilanz: Das Buchwert-Verhältnis (Kurs-Buchwert-Verhältnis) kann relativ niedrig sein, was darauf hinweist, dass der Marktpreis der Aktie im Verhältnis zum Buchwert des Unternehmens niedrig ist.

- Stabile Geschäftsmodelle: Oft handelt es sich um Unternehmen in reifen Branchen mit stabilen, aber möglicherweise nicht besonders schnellen Wachstumsraten.

Anwendung auf andere Aktien

Der Piotroski F-Score kann auch auf andere Aktien angewendet werden, um ihre finanzielle Stärke zu beurteilen. Allerdings kann die Interpretation des Scores je nach Art der Aktie variieren.

Probleme bei der Anwendung auf Nicht-Value-Aktien

Bei der Anwendung des Piotroski F-Scores auf Nicht-Value-Aktien können folgende Probleme oder falsche Schlussfolgerungen auftreten:

- Irreführende Bewertung von Wachstumsaktien: Wachstumsunternehmen investieren häufig stark in ihre Zukunft und könnten daher kurzfristig weniger profitabel sein. Ein niedriger Piotroski-Score könnte fälschlicherweise darauf hindeuten, dass ein Wachstumsunternehmen finanzielle Probleme hat, obwohl es in Wirklichkeit in seine Zukunft investiert.

- Nicht berücksichtigte branchenspezifische Besonderheiten: Der Piotroski F-Score verwendet allgemeine finanzielle Kennzahlen, die für die meisten Unternehmen relevant sind. In bestimmten Branchen könnten jedoch andere finanzielle Kennzahlen oder Überlegungen wichtiger sein.

- Überbewertung von Unternehmen mit kurzfristigen positiven Ergebnissen: Ein Unternehmen könnte aus verschiedenen Gründen, die nicht nachhaltig sind, einen hohen Piotroski-Score haben. Dies könnte Investoren in die Irre führen, wenn sie glauben, dass ein hohes Ergebnis gleichbedeutend mit einer langfristig soliden finanziellen Gesundheit ist.

- Mögliche Missinterpretation der Bedeutung des Scores: Ein hoher Piotroski-Score deutet auf eine gute finanzielle Gesundheit hin, aber er sagt nichts über die Bewertung der Aktie oder ihr zukünftiges Kurspotenzial aus. Ein Unternehmen könnte finanziell gesund sein und dennoch überbewertet sein.

Fazit

Der Piotroski F-Score ist ein nützliches Tool zur Bewertung der finanziellen Stärke von Value-Aktien. Bei der Anwendung auf andere Aktien sollte jedoch vorsichtig vorgegangen werden, da die Interpretation des Scores je nach Art der Aktie variieren kann.

Praxisbeispiel

Schauen wir uns den Piotroski F-Score anhand der „Apple Inc. (AAPL)“ genauer an. Als Quelle verwenden wir hierzu Yahoo Finance. Für die Berechnung benötigen wir:

An dieser Stelle möchte ich anmerken, dass die genaue Berechnung der Kennzahlen abhängig ist von der Branche des Unternehmens. So sind die Kennzahlen einer Bank etwas anders als die eines Produktionsunternehmens.

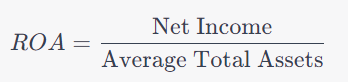

Positive Nettoeinkommen / Return on Assets (ROA)

Der Return on Assets (ROA; Rendite auf das Gesamtvermögen) ist eine betriebswirtschaftliche Kennzahl, die die Effizienz eines Unternehmens bei der Nutzung seines Vermögens misst. Er wird berechnet, indem der Jahresüberschuss (Net Income) durch das durchschnittliche Gesamtvermögen (Total Assets) dividiert wird. Der ROA wird also aus dem Income Sheet und der Bilanz (Balance Sheet) berechnet.

Es gibt in der Literatur 2 Ansätze für den ROA:

(a) als Momentaufnahme

Hier wird der Nettogewinn durch die gesamten Vermögenswerte zu einem bestimmten Zeitpunkt (in der Regel zum Jahresende) geteilt.

- Stärken:

- Einfachheit: Diese Methode ist direkt und unkompliziert.

- Momentaufnahme: Gibt eine Momentaufnahme der Rentabilität des Unternehmens basierend auf den aktuellen Vermögenswerten.

- Schwächen:

- Kann irreführend sein, wenn die Vermögenswerte des Unternehmens während des Jahres erheblich schwanken.

- Gibt keine Information darüber, wie gut das Unternehmen seine Vermögenswerte im Laufe des Jahres genutzt hat.

(b) über das gesamte Jahr.

Hier wird der Nettogewinn durch den Durchschnitt der gesamten Vermögenswerte über einen bestimmten Zeitraum (in der Regel ein Jahr) geteilt. Der Durchschnitt wird häufig berechnet, indem man den Anfangs- und Endwert der Vermögenswerte für den Zeitraum addiert und dann durch zwei teilt.

- Stärken:

- Berücksichtigt Schwankungen: Diese Methode berücksichtigt Schwankungen in den Vermögenswerten während des betrachteten Zeitraums, was ein genaueres Bild der Rentabilität des Unternehmens liefert.

- Bietet eine ganzheitlichere Sicht: Indem man den Durchschnittswert der Vermögenswerte über einen Zeitraum verwendet, erhält man ein Bild davon, wie gut das Unternehmen seine Vermögenswerte im Laufe des Jahres genutzt hat.

- Schwächen:

- Komplexität: Diese Methode ist etwas komplizierter als die erste, da sie zusätzliche Berechnungen erfordert.

- Kann irreführend sein, wenn es während des Jahres extreme Schwankungen in den Vermögenswerten gibt.

Der Hauptunterschied zwischen den beiden Berechnungen liegt in der Art und Weise, wie die Vermögenswerte berücksichtigt werden. Die Verwendung des Durchschnittswerts der Vermögenswerte versucht, eine genauere Darstellung der Rentabilität über einen Zeitraum zu liefern, während die Verwendung des Endwertes der Vermögenswerte eine Momentaufnahme der Rentabilität zu einem bestimmten Zeitpunkt bietet.

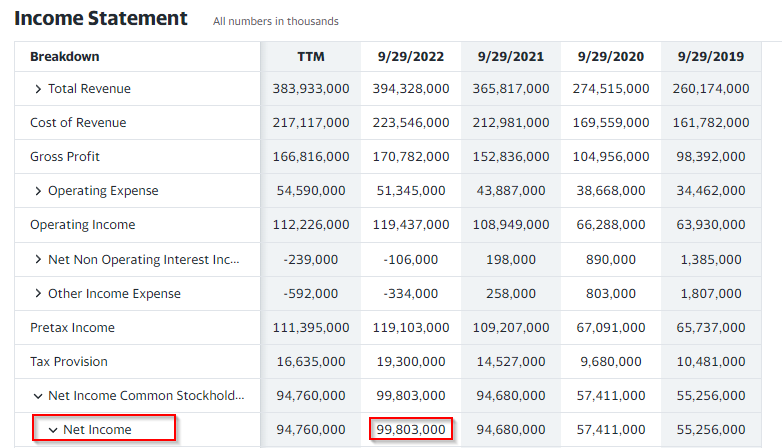

Das Net Income kann aus dem Income Statement abgelesen werden, die Total Assets aus der Bilanz.

Der ROA für das Jahr 2022 ist somit: 99.803 / 352.755 = 0,2829244092925685 = 28,29 %

Operating Cashflow

Der Operating Cashflow manchmal auch als Total Cash From Operating Ativities ist eine Kennzahl aus der Betriebswirtschaft, die den Geldfluss aus der operativen Geschäftstätigkeit eines Unternehmens misst. Er wird berechnet, indem der Jahresüberschuss (Net Income) um Abschreibungen, außerordentliche Erträge und Aufwendungen sowie Zinsen und Steuern bereinigt wird.

Der Operating Cashflow ist ein wichtiger Indikator für die Finanzkraft eines Unternehmens. Ein positiver Operating Cashflow zeigt an, dass das Unternehmen ausreichend liquide Mittel erwirtschaftet, um seine laufenden Ausgaben zu decken und Investitionen zu tätigen.

Berechnung des Operating Cashflows:

Operating Cashflow = Jahresüberschuss + Abschreibungen – außerordentliche Erträge und Aufwendungen – Zinsen und Steuern

Interpretation des Operating Cashflows:

- Positiver Operating Cashflow: Das Unternehmen erwirtschaftet ausreichend liquide Mittel, um seine laufenden Ausgaben zu decken und Investitionen zu tätigen.

- Negativer Operating Cashflow: Das Unternehmen benötigt zusätzliche liquide Mittel, um seine laufenden Ausgaben zu decken.

Den Operating Cashflow kann man direkt aus dem Cashflow Statement ablesen:

Höhere Rendite auf Aktiva (ROA) / Änderung der Kapitalrendite / Change in Return on Assets (ΔROA)

Eine höhere Rendite auf Aktiva (ROA) bedeutet, dass ein Unternehmen für jeden eingesetzten Euro Vermögenswert mehr Gewinn erwirtschaftet. Dies kann durch eine Erhöhung des Gewinns oder durch eine Verringerung des Vermögens erreicht werden.

Die Änderung der Kapitalrendite (ΔROA) ist die Differenz zwischen der aktuellen und der vorherigen ROA. Sie kann positiv oder negativ sein. Eine positive ΔROA bedeutet, dass die ROA gestiegen ist, während eine negative ΔROA bedeutet, dass die ROA gesunken ist.

Die ΔROA kann durch eine Vielzahl von Faktoren beeinflusst werden, darunter:

- Änderungen des Gewinns: Eine Steigerung des Gewinns führt zu einer höheren ΔROA.

- Änderungen des Vermögens: Eine Verringerung des Vermögens führt zu einer höheren ΔROA.

- Änderungen der Bilanzstruktur: Eine Änderung der Bilanzstruktur kann die ΔROA beeinflussen, indem sie die Art und Weise verändert, wie Gewinn und Vermögen berechnet werden.

Interpretation der ΔROA:

Eine positive ΔROA ist in der Regel ein positives Zeichen für ein Unternehmen. Sie zeigt an, dass das Unternehmen seine Vermögenswerte effizienter nutzt und damit mehr Gewinn erwirtschaftet. Eine negative ΔROA kann ein Zeichen für Probleme sein, wie z. B. eine sinkende Produktivität oder eine ungünstigere Wettbewerbssituation.

Der ROA wird wie oben berechnet und für beide Jahre gegenübergestellt.

ROA (letztes Jahr) = 28,29

ROA (vorheriges Jahr) = 26,97

ROA (letztes Jahr) > ROA (vorheriges Jahr) bzw. ROA (letztes Jahr) – ROA (vorheriges Jahr) > 0

Qualität des Gewinns / Rückstellungen / Accruals

Operativer Cash Flow größer als Nettogewinn

Aufgrund der möglichen Einflussnahme auf den Nettogewinn eines Unternehmens vergleicht Piotroski (Netto-)Gewinn und operativen Cash Flow miteinander.

Accruals

Accruals im Kontext der Gewinnqualität beziehen sich Accruals auf die Differenz zwischen dem Nettoeinkommen und den tatsächlichen Cashflows aus betrieblicher Tätigkeit. Ein hoher Accrual-Wert kann ein Anzeichen dafür sein, dass ein Unternehmen viele nicht zahlungswirksame Posten in seinem Gewinn hat, was möglicherweise die Qualität des Gewinns verringert. Es wird oft angenommen, dass Unternehmen, die einen Großteil ihres Gewinns aus Accruals und nicht aus tatsächlichen Cashflows generieren, eine niedrigere Gewinnqualität haben.

Ein hoher Wert der Accruals im Verhältnis zum Nettoeinkommen kann ein Anzeichen dafür sein, dass ein Unternehmen seine Gewinne „manipuliert“ oder dass die Qualität seiner Gewinne niedrig ist. Dies liegt daran, dass nicht zahlungswirksame Einnahmen und Aufwendungen möglicherweise weniger nachhaltig oder verlässlich sind als tatsächliche Geldströme. Es ist jedoch wichtig zu beachten, dass nicht alle Accruals schlecht sind. Einige können das Ergebnis legitimer Geschäftsvorfälle sein.

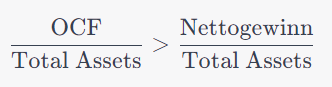

Alternative Berechnung

In dieser Formel wird der Cashflow aus betrieblicher Tätigkeit (OCF) relativ zum Gesamtvermögen des Unternehmens verglichen mit dem Nettogewinn relativ zum Gesamtvermögen. Ein Wert größer als 1 würde bedeuten, dass der OCF pro Gesamtvermögen größer ist als der Nettogewinn pro Gesamtvermögen.

Für die Interpreation ist es vollkommen egal, ob die Werte in Relation zu den Total Assets (oder sogar durchschnittliche Total Assets) gesetzt werden oder nicht, da sich diese wegkürzen würden.

Reduzierte Verschuldung / Änderung der Hebelwirkung (langfristig) / Change in Leverage (ΔLeverage)

Eine weitere Kennzahl des Piotroski F-Score ist die Reduzierung der Verschuldung. Diese kann auf unterschiedliche Art und Weise ermittelt werden:

Absolute Verschuldung

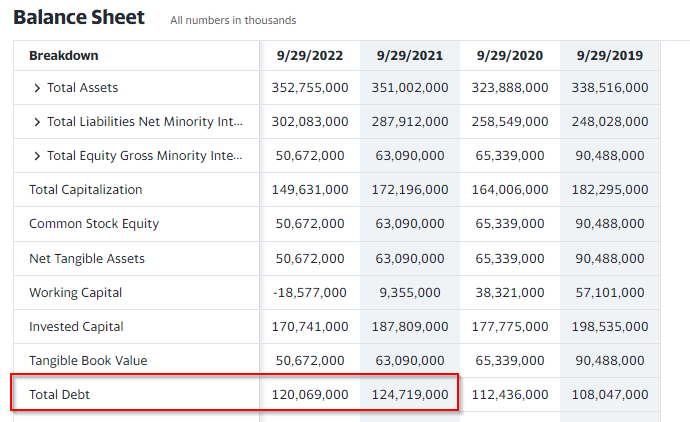

In diesem Fall handelt sich dabei um eine absolute Aussage über den Schuldenstand eines Unternehmens. Sie bezieht sich auf die absolute Menge an Fremdkapital, die ein Unternehmen hat. Eine Möglichkeit ist die Gleichsetzung mit dem Total Debt (Balance Sheet). Alternativ und sogar besser ist die Verwendung von „Long Term Debt“ (Langfristige Verschuldung) heranzuziehen.

Absolute Verschulung (gesamt)

Dies umfasst alle Schulden und Verpflichtungen, die ein Unternehmen hat. Dazu gehören sowohl kurzfristige als auch langfristige Schulden. Kurzfristige Schulden sind Verbindlichkeiten, die innerhalb eines Jahres fällig werden, wie z.B. Kontokorrentkredite, kurzfristige Darlehen oder andere kurzfristige Verbindlichkeiten. Langfristige Schulden sind Verpflichtungen, die über ein Jahr hinausgehen.

Absolute Verschuldung (langfristig)

Dies sind Schulden, die über einen Zeitraum von mehr als einem Jahr fällig werden. Dazu gehören beispielsweise Anleihen, langfristige Darlehen oder Hypotheken. Langfristige Schulden geben einen Einblick in die langfristigen finanziellen Verpflichtungen eines Unternehmens.

Lervage

Der Begriff „Leverage“ bezieht sich auf den Grad, in dem ein Unternehmen Fremdkapital (z. B. Darlehen oder Anleihen) nutzt, um seine Betriebsaktivitäten zu finanzieren. Ein hoher Leverage bedeutet, dass ein Unternehmen einen großen Anteil an Fremdkapital im Vergleich zum Eigenkapital hat. Der Leverage gibt Aufschluss darüber, wie riskant die Kapitalstruktur eines Unternehmens ist. Je höher der Leverage, desto größer ist das Risiko, insbesondere in wirtschaftlich schwierigen Zeiten.

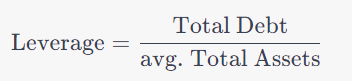

Verschuldungsgrad (Leverage, Hebelwirkung)

Diese Kennzahl misst das Verhältnis der gesamten Schulden (kurz- und langfristig) eines Unternehmens zu seinen durchschnittlichen Gesamtvermögen. Ein höherer Leverage-Wert deutet darauf hin, dass ein Unternehmen stärker verschuldet ist. Dies kann sowohl Vorteile (z.B. finanzielle Hebelwirkung) als auch Risiken (z.B. Zahlungsunfähigkeit) mit sich bringen. Ein hoher Leverage kann bedeuten, dass ein Unternehmen aggressiv finanziert wird und potenziell höhere Renditen erzielt, aber auch ein höheres Risiko eines Zahlungsausfalls birgt.

langfristiger Verschuldungsgrade (Leverage Long Term)

Diese Kennzahl konzentriert sich auf das Verhältnis der langfristigen Schulden eines Unternehmens zu seinen durchschnittlichen Gesamtvermögen. Langfristige Schulden sind Verbindlichkeiten, die über ein Jahr hinaus bestehen. Ein höherer Wert bei dieser Kennzahl zeigt, dass ein Unternehmen eine bedeutende Menge an langfristigen Schulden im Verhältnis zu seinen Vermögenswerten hat. Während langfristige Schulden oft zu niedrigeren Zinssätzen aufgenommen werden können und nicht sofort fällig sind, können sie dennoch ein Risiko darstellen, wenn das Unternehmen nicht in der Lage ist, sie in der Zukunft zu bedienen.

Zusammenfasung

Es ist belanglos ob direkt die Schulden (Debt) gegenübergestellt werden oder in Form des Leverage (Hebels). Wichtig ist jedoch die Unterscheidung ob langfristige Schulden (Long Term Debt) oder die Gesamtschulden (Total Debt) herangezogen werden. Aus Investorensicht sind insbesondere die langfristigen Schulden von Interesse, weil:

- Stabilität: Langfristige Schulden sind in der Regel stabiler als kurzfristige Schulden. Kurzfristige Schulden können Schwankungen unterliegen, je nachdem, wie das Unternehmen seine kurzfristigen finanziellen Bedürfnisse handhabt. Langfristige Schulden geben einen besseren Einblick in die langfristige finanzielle Strategie des Unternehmens.

- Liquiditätsmanagement: Kurzfristige Schulden müssen innerhalb eines Jahres zurückgezahlt werden, was Liquiditätsdruck erzeugen kann. Ein Unternehmen mit hohem kurzfristigem Fremdkapitalanteil könnte bei Zahlungsschwierigkeiten in Bedrängnis geraten. Langfristige Schulden dagegen haben längere Fälligkeiten, wodurch das Liquiditätsrisiko verringert wird.

- Investitionsstrategie: Ein hohes Maß an langfristigen Schulden könnte darauf hinweisen, dass ein Unternehmen in groß angelegte Projekte oder Akquisitionen investiert hat, die es als wachstumsfördernd ansieht.

- Risiko: Langfristige Schulden sind oft mit festen Zinssätzen verbunden, wodurch das Risiko von Zinsschwankungen verringert wird. Kurzfristige Schulden könnten variablen Zinssätzen unterliegen, was zu Unsicherheiten führen kann.

Höhere Liquidität / Änderung der Liquidität 3. Grades / Change in Current Ratio (ΔLiquid)

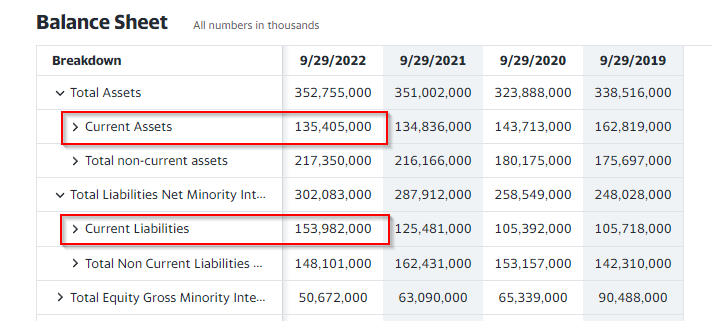

Die Liquidität 3. Grades ist eine Kennzahl, die das Verhältnis des Umlaufvermögens (Current Assets, Bilanz) zu den kurzfristigen Verbindlichkeiten (Current Liabilities, Bilanz) eines Unternehmens misst. Sie wird berechnet, indem die Summe aus liquiden Mitteln, kurzfristigen Forderungen und Vorräten durch die kurzfristigen Verbindlichkeiten dividiert wird.

Die Änderung der Liquidität 3. Grades sagt aus, ob sich die Liquiditätsposition eines Unternehmens im Vergleich zum Vorjahr auf Basis der Liquidität 3. Grades verbessert oder verschlechtert hat.

Eine positive Änderung der Liquidität 3. Grades ist ein positives Signal für die finanzielle Stärke eines Unternehmens. Es bedeutet, dass das Unternehmen in der Lage ist, seine kurzfristigen Verbindlichkeiten zu begleichen und seine Geschäftstätigkeit aufrechtzuerhalten.

Current Ratio (letztes Jahr) = 135.405 / 153.982 = 0,8793560286267226

Current Ratio (vorheriges Jahr) = 134.836 / 125.481 = 1,074553119595795

Change Current Ratio = 0,8793560286267226 – 1,074553119595795 = -0,19519709096

Keine neuen Aktien / Equity Issuance

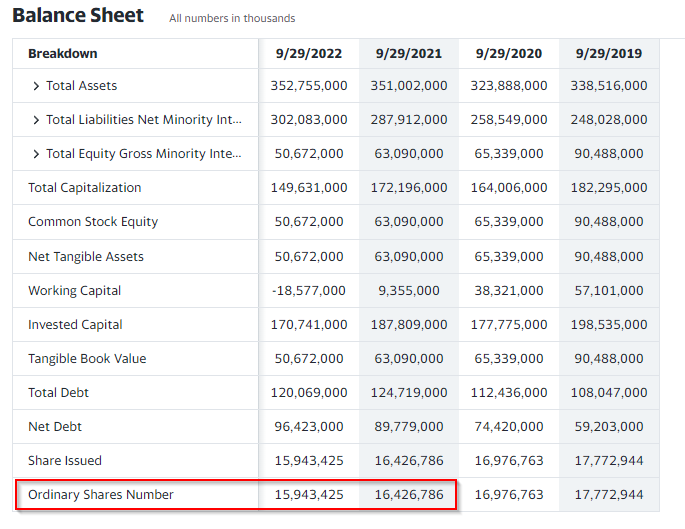

Die Kennzahl „Änderung in der Anzahl an Aktien“ des Piotroski F-Score misst die Veränderung der Anzahl an Aktien eines Unternehmens im Vergleich zum Vorjahr. Die entsprechende Bilanzposition ist Anzahl der Aktien (Ordinary Shares Number).

Änderung in der Anzahl an Aktien = Anzahl der Aktien (aktuelles Jahr) – Anzahl der Aktien (Vorjahr)

Anzahl der Aktien (letztes Jahr) = 15.943.425

Anzahl der Aktien (vorheriges Jahr) = 16.426.786

Veränderung der Aktien = 15.943.425 – 16.426.789 = -483.364

Höhere Bruttomarge / Change in Gross Margin (ΔMargin)

Die Kennzahl „Höhere Bruttomarge / Change in Gross Margin (ΔMargin)“ ist ein Verhältnis, das die Veränderung der Bruttomarge eines Unternehmens misst. Sie wird berechnet, indem die Differenz zwischen der Bruttomarge des aktuellen Jahres und der Bruttomarge des Vorjahres durch die Bruttomarge des Vorjahres dividiert wird.

Bruttomarge eines „normalen Unternehmens“

Die Bruttomarge (Gross Margin) eines „normalen“ Unternehmens (d.h. eines Unternehmens, das physische Produkte verkauft oder Dienstleistungen erbringt und nicht im Finanzsektor tätig ist) misst den Prozentsatz des Gesamtumsatzes, der als Gewinn verbleibt, nachdem alle direkten Kosten für den Verkauf der Produkte oder Dienstleistungen abgezogen wurden. Es ist ein Schlüsselindikator für die Rentabilität eines Unternehmens auf der Grundlage seines Umsatzes.

Die Formel zur Berechnung der Bruttomarge lautet:

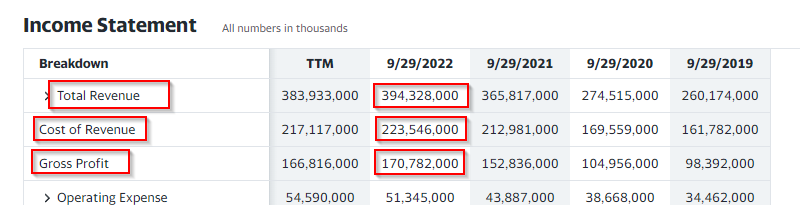

Sowohl Total Revenue als auch Cost of Revenue findet man im Income Statment. Meist auch noch Gross Profit.

Somit wäre in diesem Fall die Bruttomarge (Gross Margin) = 170.782 / 394.328 = 0,4330963056136009 = 43,31 %

und 152.836 / 365.817 = 0,4177935962516778 = 41,77 %

Änderung der Bruttomarge = (43,31-41,77) / 41,77 = 1,53 / 41,77 = 0,0366291596839837 = 3,66 %

Bruttomarge eines Unternehmens im Finanzsektor

Bei einer Bank oder einem anderen Finanzinstitut bezieht sich die „Gross Margin“ typischerweise auf den „Nettozinsertrag“ oder „Net Interest Margin“ (NIM). Der Nettozinsertrag entspricht dem Unterschied zwischen den Zinserträgen, die eine Bank aus Krediten und anderen rentablen Vermögenswerten generiert, und den Zinsaufwendungen, die sie für Einlagen und andere Verbindlichkeiten zahlt.

Die Formel für den Nettozinsertrag oder die Net Interest Margin lautet:

In dieser Formel:

- Die „Zinserträge“ repräsentieren die gesamten Zinseinnahmen aus Krediten, Wertpapieren und anderen rentablen Vermögenswerten.

- Die „Zinsaufwendungen“ repräsentieren die Gesamtkosten für Einlagen, kurz- und langfristige Schulden und andere zinspflichtige Verbindlichkeiten.

- Die „durchschnittlichen rentablen Vermögenswerte“ sind oft ein Durchschnittswert der rentablen Vermögenswerte zu Beginn und am Ende des Berichtszeitraums.

Der NIM gibt die Rentabilität der Vermögenswerte der Bank im Verhältnis zu den Kosten ihrer Verbindlichkeiten an und ist ein wichtiger Indikator für die Effizienz, mit der ein Finanzinstitut seine Vermögenswerte im Verhältnis zu den Kosten seiner Verbindlichkeiten verwaltet. Es ist jedoch wichtig zu beachten, dass der NIM nicht der einzige Faktor ist, der die Profitabilität oder das Risikoprofil einer Bank bestimmt.

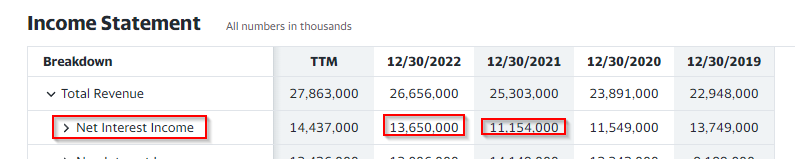

Am Beispiel der Deutschen Bank (DBK.DE) würde das dann so aussehen:

Änderung der Bruttomarge = ( 13.650.000 – 11.154.000) / 11.154.000 = 0,22377622377 = 22,37 %

Interpretation

Ein positiver Wert für die Kennzahl „Höhere Bruttomarge / Change in Gross Margin (ΔMargin)“ bedeutet, dass die Bruttomarge des Unternehmens im Vergleich zum Vorjahr gestiegen ist. Ein negativer Wert bedeutet, dass die Bruttomarge des Unternehmens im Vergleich zum Vorjahr gesunken ist.

Eine höhere Bruttomarge ist in der Regel ein positives Signal für ein Unternehmen. Sie bedeutet, dass das Unternehmen in der Lage ist, seine Produkte oder Dienstleistungen zu einem höheren Preis zu verkaufen als die Kosten für die Herstellung oder Bereitstellung.

Die Kennzahl „Höhere Bruttomarge / Change in Gross Margin (ΔMargin)“ kann verwendet werden, um die finanzielle Leistung eines Unternehmens zu bewerten. Sie kann auch verwendet werden, um Unternehmen zu vergleichen, die in derselben Branche tätig sind.

Höhere Asset Turnover Ratio / Change in Asset Turnover (ΔTurnover)

Die Asset Turnover Ratio ist eine Kennzahl, die misst, wie effektiv ein Unternehmen seine Vermögenswerte nutzt, um Umsatz zu erzielen. Sie wird berechnet, indem der Umsatz durch die durchschnittlichen Vermögenswerte dividiert wird. Hierzu benötigen wir den Total Revenue aus dem Income Statement und die Total Assets aus der Bilanz.

Es gibt dabei 2 Ansätze:

(a) Momentaufnahme

(b) durchschnittliche Betrachtung

Ob man „Operating Revenue“ oder „Total Revenue“ verwendet, hängt von dem spezifischen Kontext und dem Unternehmen ab. Hier sind einige Überlegungen:

- Operating Revenue: Dieser Wert bezieht sich auf den Umsatz, der direkt aus dem Kerngeschäft des Unternehmens stammt. Bei einem Einzelhändler wäre dies zum Beispiel der Umsatz aus dem Verkauf von Waren. Bei einer Bank könnten dies Zinseinnahmen oder Gebühren sein.

- Total Revenue: Dieser Wert beinhaltet alle Einnahmenquellen eines Unternehmens, einschließlich Nebenaktivitäten oder einmaliger Ereignisse, die nicht zum Kerngeschäft gehören.

Für die meisten Analysen, insbesondere wenn man die Effizienz eines Unternehmens in Bezug auf sein Kerngeschäft bewerten möchte, wäre es sinnvoll, den „Operating Revenue“ zu verwenden. Er gibt ein klareres Bild davon, wie gut das Unternehmen seine Vermögenswerte nutzt, um Umsatz aus seinen Hauptgeschäftsaktivitäten zu generieren.

Allerdings könnte es in einigen Fällen sinnvoll sein, „Total Revenue“ zu verwenden, insbesondere wenn Nebenaktivitäten einen erheblichen Teil des Geschäfts ausmachen.

Asset Turnover (letztes Jahr) = 26.656 / 1.336.788 = 0,01994033459 = 1,99 %

Asset Turnover (vorheriges Jahr) = 25.303 / 1.323.993 = 0,01911112823 = 1,91 %

weiterführende Links

Wo kann ich den Piotroski F-Score bereits berechnet finden:

Erhard RAINER

Erhard RAINER