Rentabilitätskennzahlen

Einführung

Rentabilitätskennzahlen

sind zentrale Kennzahlen in der Finanzanalyse und dienen dazu, die wirtschaftliche Leistungsfähigkeit und die Effektivität eines Unternehmens oder einer Investition zu bewerten. Ihre allgemeine Zielsetzung lässt sich wie folgt zusammenfassen:

- Leistungsmessung: Rentabilitätskennzahlen ermöglichen es, die finanzielle Leistung eines Unternehmens im Laufe der Zeit zu verfolgen und mit anderen Unternehmen oder Branchenbenchmarks zu vergleichen.

- Effizienz in der Kapitalnutzung: Sie zeigen, wie effizient ein Unternehmen sein Kapital (ob Eigen- oder Fremdkapital) verwendet, um Gewinne zu erzielen. Ein hoher Wert in diesen Kennzahlen deutet in der Regel auf eine effiziente Kapitalverwendung hin.

- Investitionsentscheidungen: Für Investoren und Stakeholder bieten Rentabilitätskennzahlen wichtige Informationen darüber, wie gut ein Unternehmen sein Kapital einsetzt und Gewinne erzielt. Ein hoher Rentabilitätswert kann ein Zeichen für ein attraktives Investitionsziel sein.

- Strategische Planung und Management: Managementteams verwenden diese Kennzahlen, um die Effektivität ihrer Strategien zu beurteilen, Schwächen zu identifizieren und Entscheidungen über zukünftige Investitionen oder Strategieanpassungen zu treffen.

- Risikobewertung: Während hohe Rentabilitätswerte positiv sind, können sie auch Risiken anzeigen, insbesondere wenn sie im Vergleich zu Branchennormen extrem hoch sind. Es könnte bedeuten, dass ein Unternehmen übermäßige Risiken eingeht oder zu stark abhängig von bestimmten Einnahmequellen ist.

- Kommunikation mit Stakeholdern: Rentabilitätskennzahlen sind oft ein zentraler Bestandteil von Geschäftsberichten und Investorenpräsentationen, da sie einen schnellen Überblick über die finanzielle Gesundheit und Leistungsfähigkeit eines Unternehmens geben.

- Optimierung der Kapitalstruktur: Einige dieser Kennzahlen, insbesondere solche, die sowohl Eigen- als auch Fremdkapital berücksichtigen, können helfen, die optimale Kapitalstruktur eines Unternehmens zu bestimmen, um die Kosten des Kapitals zu minimieren und die Rentabilität zu maximieren.

Insgesamt helfen Rentabilitätskennzahlen Unternehmen, Investoren und anderen Stakeholdern, die finanzielle Leistungsfähigkeit eines Unternehmens oder einer Investition zu verstehen und informierte Entscheidungen zu treffen. Sie bieten einen klaren Einblick in die Fähigkeit eines Unternehmens, Werte für seine Aktionäre und andere Kapitalgeber zu schaffen.

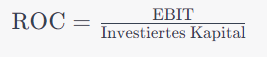

ROC (Return on Capital)

Der Return on Capital (ROC) ist eine Finanzkennzahl, die misst, wie effektiv ein Unternehmen Kapital einsetzt, um Gewinn zu erzielen.

Es gibt unterschiedliche Definitionen und Berechnungen für ROC (Return on Capital), je nach Quelle oder Kontext. Allen Definitionen gemeinsam ist die Verwendung des EBIT als Rendite.

EBIT

Das EBIT wird verwendet, weil es eine gute Maßzahl für die operative Leistung eines Unternehmens ist. Es berücksichtigt alle Einnahmen und Ausgaben, die direkt mit dem Kerngeschäft des Unternehmens zusammenhängen. Zinsen und Steuern hingegen sind nicht direkt mit der operativen Leistung verbunden, sondern hängen von den Finanzierungsbedingungen und der Steuerpolitik des Unternehmens ab.

Durch die Verwendung des EBIT wird sichergestellt, dass der ROC ein aussagekräftiges Maß für die Effizienz des Unternehmens ist. Das EBIT ist unabhängig von der Art der Finanzierung des Unternehmens und von den Steuergesetzen in dem Land, in dem das Unternehmen tätig ist.

Gewinn in Bezug auf Gesamtkapital

ROC misst die Rentabilität in Bezug auf das gesamte Kapital (Eigen- und Fremdkapital) eines Unternehmens. Die Verwendung des Gesamtkapitals ist sinnvoll, wenn man die Gesamtleistung eines Unternehmens bewerten möchte. Das Gesamtkapital umfasst sowohl das Eigenkapital, das dem Unternehmen gehört, als auch das Fremdkapital, das das Unternehmen von Dritten aufgenommen hat.

Diese Definition kommt in der Praxis nicht so häufig vor und ist auch nicht unbedingt optimal, da auch Kapital, das nicht für den Betrieb des Unternehmens benötigt wird, z. B. Kapital, das für Investitionen in Sachanlagen oder für die Finanzierung von Übernahmen verwendet wird. Meist wird unter dieser Formel der ROTC beschrieben (siehe unten)

Gewinn in Bezug auf investiertes Kapital (primäre Verwendung)

Besser ist die Verwendung des Investierten Kapitals, da es angibt, wie gut ein Unternehmen seine Investitionen in Anlagevermögen und Betriebskapital nutzt, um Einkommen für die Anteilseigner zu generieren. Dabei repräsentiert EBIT das Betriebsergebnis vor Zinsen und Steuern, und das „Investierte Kapital“ kann als die Summe von Netto-Umlaufvermögen und Netto-Anlagevermögen definiert werden. In einigen Fällen wird das Investierte Kapital auch als die Summe von Eigenkapital und Fremdkapital minus Barmittel und Barmitteläquivalente definiert. Bei der Verwendung des investierten Kapitals gibt es eine Überlappung zum ROIC, der sich dadurch kennzeichnet, dass die Rendite des „investierten Kapitals“ verwendet wird. Je nach Definition des investierten Kapitals kann die Berechnung des ROC auch identisch mit dem ROCE sein, nämlich wenn investiertes Kapital als Net Working Capital + Net Fixed Assets verstanden sein.

wobei:

- EBIT das Betriebsergebnis vor Zinsen und Steuern darstellt.

- Das investierte Kapital ist in der Literatur auch nicht eindeutig definiert. Man findet in der Literatur unterschiedliche Definitionen

- zwei unterschiedliche Definitionen:

- Das investierte Kapital ist typischerweise die Summe aus Anlagevermögen und Betriebskapital (d.h., Umlaufvermögen minus kurzfristige Verbindlichkeiten).

- Das investierte Kapital wird oft als die Summe aus Net Working Capital und Net Fixed Assets definiert, aber genauer gesagt ist es die Gesamtsumme von Geld, die in das Geschäft investiert wurde. Es umfasst in der Regel das gesamte Betriebsvermögen (sowohl das Umlaufvermögen als auch die Anlagen) abzüglich des operativen Fremdkapitals (z. B. kurzfristige Verbindlichkeiten). Es repräsentiert die gesamten Mittel, die Investoren – sowohl Gläubiger als auch Eigenkapitalinhaber – in ein Unternehmen investiert haben.

investiertes Kapital = AV + UV – kurzfr. Verb.

Diese Definition des investierten Kapitals basiert auf einer Aufteilung des gesamten Vermögens in Anlage- und Umlaufvermögen und zieht dann kurzfristige Verbindlichkeiten ab, um das Betriebskapital zu ermitteln. Das Betriebskapital reflektiert das im Geschäft zirkulierende Kapital (also die Mittel, die zur Deckung des täglichen Betriebsbedarfs benötigt werden), und das Anlagevermögen repräsentiert längerfristige Investitionen in Vermögenswerte wie Ausrüstungen, Immobilien usw. Mit anderen Worten: Es umfasst das gesamte Betriebsvermögen (sowohl das Umlaufvermögen als auch die Anlagen) abzüglich des operativen Fremdkapitals (z. B. kurzfristige Verbindlichkeiten).

investiertes Kapital (Capital Employed)

In dieser Definition entspricht das investierte Kapital die Summe aus Net Working Capital und Net Fixed Assets definiert, aber genauer gesagt ist es die Gesamtsumme von Geld, die in das Geschäft investiert wurde. Diese Definition entspricht dem ROCE.

manchmal auch:

daher entspricht ROC auch:

wobei:

- Net Working Capital (NWC, Netto-Umlaufvermögen): misst die Fähigkeit eines Unternehmens, seinen kurzfristigen finanziellen Verpflichtungen nachzukommen.

- Net Fixed Assets (Netto-Anlagevermögen): ist der Buchwert der langfristigen physischen Vermögenswerte eines Unternehmens dar, abzüglich der kumulierten Abschreibungen.

investiertes Kapital = FK + EK – kurzf. Verb

In dieser Definition folgt einem anderen Ansatz, indem es das gesamte Fremd- und Eigenkapital summiert (was im Wesentlichen die gesamte Finanzierung eines Unternehmens darstellt) und dann Barmittel und Barmitteläquivalente abzieht. Der Gedanke dahinter ist, dass Barmittel und deren Äquivalente nicht wirklich „investiert“ sind, sondern leicht zugänglich und liquide sind. Daher werden sie vom gesamten Kapital abgezogen, um das „investierte“ Kapital zu ermitteln.

beeinflussende Faktoren

- Operative Effizienz: Je höher die operative Effizienz eines Unternehmens ist, desto besser wird es in der Lage sein, hohe EBIT-Werte zu erzielen, was sich positiv auf den ROC auswirkt.

- Kapitalstruktur: Wenn ein Unternehmen mit hohem Fremdkapitalanteil operiert, kann dies die Höhe des investierten Kapitals und damit den ROC beeinflussen.

- Investitionsentscheidungen: Ein Unternehmen, das effektiv in profitables Anlagevermögen und Betriebskapital investiert, wird tendenziell einen höheren ROC haben.

Aussagekraft

- Ein höherer ROC weist darauf hin, dass ein Unternehmen effizienter arbeitet und besser in der Lage ist, Erträge aus dem eingesetzten Kapital zu generieren.

- Ein niedriger ROC kann darauf hinweisen, dass ein Unternehmen Schwierigkeiten hat, Rendite aus seinen Investitionen zu generieren, oder dass es nicht effektiv operiert.

Bedeutung und Interpretation

- Der ROC bietet Investoren und Analysten eine Methode, um die Qualität des Managements und die Effektivität der Investitionsentscheidungen eines Unternehmens zu beurteilen.

- Wenn ein Unternehmen einen ROC hat, der über seinem Kapitalkostensatz (WACC – Weighted Average Cost of Capital) liegt, erzielt es einen Überschuss für seine Aktionäre.

- Ein nachhaltig hoher ROC gegenüber Mitbewerbern oder der Branche insgesamt kann darauf hinweisen, dass das Unternehmen über einen Wettbewerbsvorteil oder eine „wirtschaftliche Burggraben“ verfügt.

- Es ist sinnvoll, den ROC im Laufe der Zeit zu beobachten, um Trends in der Kapitalrendite eines Unternehmens zu identifizieren.

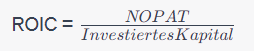

ROIC (Return on Invested Capital)

Der Return on Invested Capital (ROIC) ist eine finanzielle Kennzahl, die misst, wie effektiv ein Unternehmen sein investiertes Kapital verwendet, um Gewinne zu erzielen. Es wird häufig von Investoren und Analysten verwendet, um die Rentabilität und Effizienz eines Unternehmens bei der Nutzung seines Kapitals zu bewerten.

Dabei steht:

- NOPAT (Net Operating Profit After Taxes): Dies ist der Betriebsgewinn nach Abzug von Steuern, aber vor Zinsen. Es gibt den „wahren“ operativen Gewinn des Unternehmens wieder, unabhängig von seiner Finanzstruktur oder Steuersituation.

- Investiertes Kapital: Dies ist die Gesamtmenge an Kapital, die von den Eigenkapital- und Fremdkapitalgebern eines Unternehmens bereitgestellt wird. Es wird oft definiert als die Summe von Eigenkapital und Fremdkapital minus Barmittel und Barmitteläquivalente.

Der Hauptunterschied zwischen ROIC und ROC liegt in der Betrachtung der Steuer:

- EBIT (Earnings Before Interest and Taxes):

- Dies ist der Gewinn vor Zinsen und Steuern. Es gibt also den operativen Gewinn eines Unternehmens an, unabhängig von seiner Finanzierungsstruktur und den Steuern. EBIT bietet einen Blick auf die operative Leistungsfähigkeit eines Unternehmens, unabhängig von seiner Kapitalstruktur und den anfallenden Steuern.

- NOPAT (Net Operating Profit After Taxes):

- NOPAT ist der Betriebsgewinn nach Steuern, aber vor jeglichen Zinsaufwendungen. Um NOPAT zu berechnen, nehmen Sie den EBIT und ziehen die darauf anfallenden Steuern ab. Es repräsentiert den Gewinn, den ein Unternehmen aus seinem eigentlichen Geschäftsbetrieb erzielt hat, nachdem Steuern, aber vor Finanzaufwendungen, berücksichtigt wurden.

Weshalb ist ROIC wichtig?

- Effizienzbewertung: ROIC gibt an, wie gut ein Unternehmen sein Kapital verwendet, um operativen Gewinn zu generieren. Ein höherer ROIC deutet darauf hin, dass das Unternehmen effizienter ist, während ein niedriger ROIC möglicherweise auf ineffiziente Kapitalnutzung oder übermäßige Verschuldung hindeutet.

- Vergleichbarkeit: Da der ROIC die Kapitalstruktur eines Unternehmens herausrechnet (indem er NOPAT verwendet), können Investoren und Analysten Unternehmen innerhalb derselben Branche oder sogar in unterschiedlichen Branchen vergleichen.

- Langfristige Perspektive: ROIC ist ein guter Indikator für die langfristige Fähigkeit eines Unternehmens, Mehrwert für seine Aktionäre zu schaffen. Unternehmen mit konsequent hohen ROIC-Werten können oft nachhaltiges Wachstum und Wettbewerbsvorteile aufweisen.

Wie kann man den ROIC verbessern?

Unternehmen können ihren ROIC verbessern, indem sie:

- Ihre Betriebskosten senken.

- Ihre Umsätze steigern.

- Ihr Kapital effizienter einsetzen, z. B. durch Reduzierung von nicht produktiven Vermögenswerten.

- Den NOPAT durch strategische Investitionen oder durch Erschließung neuer Märkte steigern.

ROCE (Return on Capital Employed)

Der Return on Capital Employed (ROCE) ist eine wichtige finanzielle Kennzahl, die den Ertrag misst, den ein Unternehmen aus seinem eingesetzten Kapital erwirtschaftet. Er gibt Anlegern und Analysten Einblick in die Effizienz, mit der ein Unternehmen sein Kapital nutzt, und dient oft als Indikator für die Rentabilität und die langfristige Wachstumsfähigkeit.

Dabei steht:

- EBIT (Earnings Before Interest and Taxes): Dies repräsentiert den Betriebsgewinn vor Zinsen und Steuern. Es handelt sich also um den Gewinn, den ein Unternehmen aus seinem Kerngeschäft erzielt, ohne die Auswirkungen der Finanzierung oder der Steuern.

- Capital Employed (Kapital eingesetzt) : Dies ist die gesamte Investition des Unternehmens in sein Geschäft und umfasst in der Regel das Netto-Umlaufvermögen (Net Working Capital) und das Anlagevermögen (Fixed Assets).

Bedeutung von ROCE:

- Messung der Kapitaleffizienz: ROCE zeigt, wie effizient ein Unternehmen sein eingesetztes Kapital verwendet, um Gewinne zu erzielen. Ein hoher ROCE deutet auf eine effiziente Nutzung des Kapitals hin, während ein niedriger Wert möglicherweise Probleme in der Geschäftsführung oder Überinvestitionen signalisiert.

- Branchenvergleich: ROCE kann dazu verwendet werden, Unternehmen innerhalb derselben Branche miteinander zu vergleichen. Unternehmen mit einem höheren ROCE gelten in der Regel als Branchenführer, da sie in der Lage sind, mehr Gewinn aus jedem eingesetzten Kapitaleuro zu erzielen.

- Zeitreihenanalyse: Durch die Beobachtung des ROCE über mehrere Jahre hinweg können Anleger Trends in der Geschäftsleistung und der Kapitaleffizienz erkennen.

Faktoren, die den ROCE beeinflussen:

- Betriebliche Effizienz: Die Fähigkeit eines Unternehmens, seine Betriebskosten zu steuern und seine Margen zu maximieren, wirkt sich direkt auf den EBIT und damit auf den ROCE aus.

- Kapitalstruktur: Eine übermäßige Verschuldung kann das eingesetzte Kapital erhöhen und damit den ROCE verringern.

- Investitionsentscheidungen: Große Investitionen in Anlagevermögen oder erhebliche Veränderungen im Umlaufvermögen können das eingesetzte Kapital und damit den ROCE beeinflussen.

RONIC (Return on New Invested Capital)

Return on New Invested Capital (RONIC) ist eine Finanzkennzahl, die die Rentabilität von neu investiertem Kapital in einem Unternehmen misst. Es handelt sich um eine Variation traditionellerer Kennzahlen wie dem Return on Invested Capital (ROIC), konzentriert sich jedoch spezifisch auf die Renditen, die aus den jüngsten Investitionen eines Unternehmens generiert werden.

Der RONIC unterscheidet sich vom ROIC, dass er sich auf die jüngste Kapitalinvestition konzentriert.

Einige Schlüsselbetrachtungen zur Verwendung von RONIC:

- Unterscheidung von Alt und Neu: Während traditionelle Kennzahlen wie ROIC die Gesamtrentabilität des investierten Kapitals messen, bezieht sich RONIC spezifisch auf neue Investitionen. Dies kann besonders nützlich sein, um die Performance von kürzlich getätigten Investitionen im Vergleich zu älteren Investitionen zu bewerten.

- Investitionsentscheidungen: Ein hohes RONIC kann als Anzeichen dafür gesehen werden, dass die jüngsten Investitionsentscheidungen eines Unternehmens klug waren. Umgekehrt kann ein niedriges RONIC darauf hindeuten, dass eine Überprüfung der Investitionsstrategie erforderlich ist.

- Benchmarking: Unternehmen können RONIC verwenden, um ihre Performance im Vergleich zu Mitbewerbern oder Branchenstandards zu beurteilen. Ein Unternehmen, das einen höheren RONIC als seine Mitbewerber aufweist, könnte effizienter bei der Allokation von neuem Kapital sein.

Grenzen von RONIC

Wie alle Finanzkennzahlen hat auch RONIC seine Grenzen:

- Kurzfristige Sicht: Da sich RONIC auf neue Investitionen konzentriert, kann es die langfristige Rentabilität und Effizienz von Kapitalinvestitionen übersehen.

- Variable Definitionen: Die genaue Definition dessen, was als „neue“ Investition betrachtet wird, kann variieren. Einige könnten es als Investitionen im letzten Jahr betrachten, während andere einen längeren Zeitraum wählen könnten.

ROE (Return on Equity)

Return on Equity (ROE) ist eine der am häufigsten verwendeten Finanzkennzahlen, um die Rentabilität eines Unternehmens in Bezug auf das Eigenkapital der Aktionäre zu messen. Kurz gesagt, es zeigt, wie effektiv das Management eines Unternehmens das ihm zur Verfügung stehende Eigenkapital nutzt, um Gewinne zu erzielen.

- Nettogewinn bezieht sich auf den Jahresüberschuss nach Abzug aller Aufwendungen, einschließlich Steuern. (= Net Income)

- Durchschnittliches Eigenkapital wird normalerweise als Durchschnitt des Anfangs- und End-Eigenkapitals für einen bestimmten Zeitraum berechnet.

Je nach Definition Definition wird entweder das durchschnittliche Eigenkapital oder das Eigenkapital am End des Jahres herangezogen. Weiters wird in der Literatur auch manchmal von „Shareholder Equity“ anstelle von „Total Equity“ (Eigenkapital) gesprochen. In den meisten Fällen sind die Begriffe synonym. In manchen Kontexten kann „Total Equity“ über das Eigenkapital der Aktionäre („Shareholder Equity“) hinausgehen, indem es beispielsweise Vorzugsaktien oder andere Formen von Eigenkapitalinteressen, die nicht den Stammaktionären gehören, einschließt. Shareholder Equity beinhaltet in der Regel gezeichnetes Kapital (z.B. Aktienkapital), Gewinnrücklagen (z.B. nicht ausgeschüttete Gewinne) und oft auch andere Komponenten des Eigenkapitals wie Kapitalrücklagen.

Warum der Nettogewinn? Der ROE soll die Rentabilität des Unternehmens aus Sicht der Aktionäre abbilden. Der Nettogewinn zeigt den Betrag an, der den Aktionären nach Abzug aller betrieblichen und nicht betrieblichen Ausgaben, einschließlich Steuern und Zinsen, verbleibt. Das macht ihn zu einer direkten Messgröße für den Profit, den das Unternehmen aus dem Eigenkapital erzielt hat. Aktionäre sind die Eigenkapitalgeber eines Unternehmens, während Gläubiger die Fremdkapitalgeber sind. Wenn ein Unternehmen Schulden hat, muss es Zinsen auf dieses Fremdkapital zahlen. Da diese Zinskosten nicht von den Aktionären, sondern von den Gläubigern getragen werden, werden sie (zusammen mit den Steuern) vom Gewinn vor Abzug abgezogen, um den Nettogewinn zu berechnen. Deshalb ist der Nettogewinn für die ROE-Berechnung relevanter als das EBIT, welches die Zinskosten nicht berücksichtigt. Steuern sind eine wesentliche Ausgabe für viele Unternehmen. Der NOPAT berücksichtigt die Steuern, indem er den Nettobetriebsgewinn nach Steuern darstellt. Aber beim ROE ist der Nettogewinn relevant, da er alle Ausgaben einschließlich Steuern berücksichtigt, um die tatsächliche Rentabilität des Eigenkapitals zu zeigen.

Bedeutung und Anwendung

ROE ist ein Indikator für die Rentabilität eines Unternehmens:

- Effizienz bei der Verwendung von Eigenkapital: Ein hoher ROE-Wert weist darauf hin, dass ein Unternehmen effektiv arbeitet, um für seine Aktionäre Wert zu schaffen. Umgekehrt deutet ein niedriger ROE darauf hin, dass das Unternehmen möglicherweise nicht so effizient ist.

- Vergleich innerhalb der Branche: ROE kann verwendet werden, um Unternehmen innerhalb derselben Branche zu vergleichen. Unternehmen mit einem höheren ROE als ihre Mitbewerber können als überdurchschnittlich effektiv bei der Nutzung ihres Eigenkapitals betrachtet werden.

- Wachstumsrate: Ein konstant hoher ROE über mehrere Perioden hinweg kann darauf hindeuten, dass ein Unternehmen eine nachhaltige Wachstumsrate hat.

Einlfussfaktoren auf den ROE

Die sogenannte DuPont-Analyse zerlegt den ROE in drei Hauptkomponenten, um zu verstehen, welche Faktoren den ROE beeinflussen:

- Nettogewinnmarge: Misst, wie viel Gewinn aus jedem Umsatzeuro generiert wird.

- Asset Turnover: Misst, wie effizient ein Unternehmen seine Vermögenswerte nutzt, um Umsatz zu generieren.

- Equity Multiplier: Ein Maß für die finanzielle Hebelwirkung eines Unternehmens.

Grenzen von ROE

- Finanzielle Hebelwirkung: Ein Unternehmen könnte seinen ROE erhöhen, indem es mehr Schulden aufnimmt. Ein höherer Schuldenstand kann jedoch das Risiko erhöhen.

- Nicht für branchenübergreifende Vergleiche: Unterschiedliche Branchen haben unterschiedliche Kapitalstrukturen, und ein hoher ROE in einer Branche muss nicht unbedingt den gleichen Wert in einer anderen Branche bedeuten.

- Einmalige Ereignisse: Einmalige Gewinne oder Verluste können den ROE in einem bestimmten Jahr beeinflussen und ein verzerrtes Bild von der normalen Rentabilität des Unternehmens geben.

ROI (Return on Investment)

Der Return on Investment (ROI) ist eine der am weitesten verbreiteten und anerkannten Kennzahlen zur Messung der Rentabilität einer Investition. Er zeigt das Verhältnis des Gewinns oder Verlusts einer Investition im Verhältnis zu deren Kosten. In vielen Geschäftsfeldern und Branchen ist der ROI das zentrale Instrument, um die Effektivität von Investitionen zu beurteilen.

Unternehmen nutzen den ROI, um den Erfolg verschiedener Investitionen zu vergleichen. Ob es sich um ein Marketingprojekt, den Kauf neuer Ausrüstungen, den Start eines neuen Produkts oder eine andere Investition handelt – der ROI bietet eine klare, leicht verständliche Zahl, die die Rentabilität zeigt.

Vorteile

- Vergleichbarkeit: Der ROI kann verwendet werden, um verschiedene Investitionen innerhalb eines Unternehmens oder zwischen verschiedenen Unternehmen zu vergleichen.

- Einfachheit: Die ROI-Formel ist einfach und leicht verständlich, was zur weit verbreiteten Akzeptanz in der Geschäftswelt beiträgt.

- Entscheidungshilfe: Er hilft Entscheidungsträgern, Investitionen basierend auf ihrer voraussichtlichen Rendite zu priorisieren.

Limitationen

- Vereinfachung: Da der ROI nur auf zwei Faktoren (Gewinn und Kosten) basiert, kann er andere wichtige Aspekte einer Investition übersehen.

- Zeitfaktor: Der ROI berücksichtigt nicht den Zeitraum, über den die Rendite erzielt wird. Eine Investition mit einem höheren ROI über 5 Jahre ist möglicherweise nicht so attraktiv wie eine mit einem leicht niedrigeren ROI über 1 Jahr.

- Nicht berücksichtigte Risiken: Der ROI kann das mit einer Investition verbundene Risiko nicht widerspiegeln.

ROA (Return on Assets)

Der Return on Assets (ROA) ist eine wichtige Kennzahl, die die Rentabilität eines Unternehmens in Bezug auf seine gesamten Vermögenswerte misst. Er gibt an, wie effizient ein Unternehmen seine Assets nutzt, um Gewinne zu erzielen.

Anwendung:

Der ROA gibt einen Überblick darüber, wie gut ein Unternehmen mit seinen vorhandenen Ressourcen Gewinne erzielt. Ein höherer ROA bedeutet, dass das Unternehmen effizienter ist, wenn es darum geht, aus seinen Vermögenswerten Einkommen zu generieren.

Vorteile:

- Effizienz-Indikator: Der ROA kann als Indikator für die betriebliche Effizienz eines Unternehmens dienen. Unternehmen, die in der Lage sind, höhere Gewinne mit weniger Vermögenswerten zu erzielen, werden als effizienter angesehen.

- Branchenvergleich: Der ROA kann verwendet werden, um die Rentabilität von Unternehmen in derselben Branche zu vergleichen und festzustellen, welche Unternehmen ihre Assets am effizientesten nutzen.

- Investitionsentscheidungen: Investoren können den ROA nutzen, um Unternehmen zu identifizieren, die höhere Rentabilitätsniveaus aufweisen und möglicherweise attraktivere Investitionsmöglichkeiten bieten.

Limitationen:

- Verschiedene Bilanzierungsstandards: Unterschiede in den Bilanzierungsstandards können dazu führen, dass Vermögenswerte unterschiedlich bewertet werden, was den ROA beeinflussen kann.

- Kurzfristige Schwankungen: Da der ROA den Nettogewinn eines Unternehmens in Bezug auf seine Vermögenswerte misst, kann er durch kurzfristige Schwankungen im Einkommen oder in den Vermögenswerten beeinflusst werden.

- Nicht berücksichtigte Risiken: Wie viele Finanzkennzahlen berücksichtigt der ROA nicht alle Risiken, denen ein Unternehmen ausgesetzt ist.

ROTC (Return on Total Capital)

Der Return on Total Capital (ROTC) ist eine wichtige Kennzahl in der Finanzwelt, die Aufschluss darüber gibt, wie effektiv ein Unternehmen sowohl sein Eigen- als auch sein Fremdkapital einsetzt, um Gewinne zu erzielen.

ROTC misst die Rentabilität eines Unternehmens im Verhältnis zum gesamten eingesetzten Kapital und wird durch die folgende Formel dargestellt:

Anwendung:

Der ROTC wird oft von Investoren und Analysten verwendet, um Unternehmen innerhalb derselben Branche zu vergleichen und zu beurteilen, wie gut sie ihr gesamtes Kapital nutzen.

Vorteile:

- Vollständige Kapitalbetrachtung: Im Gegensatz zu Kennzahlen wie dem ROE, der nur das Eigenkapital berücksichtigt, gibt der ROTC einen umfassenderen Einblick in die Effizienz des Kapitaleinsatzes eines Unternehmens, da sowohl Eigen- als auch Fremdkapital berücksichtigt werden.

- Besserer Branchenvergleich: Der ROTC kann dazu beitragen, Unterschiede in der Kapitalstruktur von Unternehmen innerhalb derselben Branche zu erkennen und so einen besseren Vergleich der Rentabilität zu ermöglichen.

- Hinweis auf die Finanzstruktur: Ein hoher ROTC im Vergleich zum ROE kann darauf hinweisen, dass ein Unternehmen effizient Fremdkapital nutzt, um höhere Renditen zu erzielen.

Limitationen:

- Unterschiedliche Bilanzierungsstandards: Unterschiedliche Bilanzierungspraktiken und -standards können die Darstellung von Kapital und Einkommen beeinflussen, was sich wiederum auf den ROTC auswirken kann.

- Risikofaktoren: Der ROTC gibt keine direkte Auskunft über das mit dem Kapitaleinsatz verbundene Risiko, insbesondere das Risiko, das mit der Aufnahme von Fremdkapital verbunden ist.

Zusammenfassung

Wie bereits oben mehrfach erwähnt, gibt es bei Rentabilitätskennzahlen nicht immer einheitliche Definitionen. Diese Kennzahlen können teilweise überschneidende Begrifflichkeiten aufweisen und werden oftmals synonym verwendet.

Die Begrifflichkeiten rund um ROC, ROIC, ROTC und ROCE sind besonders vielschichtig. Die Definition von ROC (Return on Capital) kann sich von Gewinn in Bezug auf das Gesamtkapital bis zum Verhältnis des Gewinns zum investierten Kapital erstrecken. Je nach Definition des „investierten Kapitals“ kann ROC mit ROIC (Return on Invested Capital) oder ROCE (Return on Capital Employed) verschmelzen. Zudem kann bei der Definition von Gewinn entweder EBIT (Earnings before Interest and Taxes) oder NOPAT (Net Operating Profit After Taxes) verwendet werden. In der Definition des ROC unter Verwendung des Gesamtkapitals ist es deckungsgleich mit dem ROTC. Man könnte sagen, dass ROC ein sehr vager Begriff ist, der besser durch die konkreten Kennzahlen, wie ROIC, ROCE und ROTC, verstanden wird.

Der ROE (Return on Equity) stellt die Rentabilität des Eigenkapitals dar, während der ROI (Return on Investment) die Rentabilität einer spezifischen Investition misst. Der ROA (Return on Assets) bezieht sich auf die Rentabilität des Gesamtvermögens.

Zu den Kennzahlen ROA und ROTC: Beide sind eindeutig definiert, wobei sie sich im Wesentlichen auf die Gesamtbilanzsumme beziehen, da Aktiva gleich Passiva ist. Der Unterschied zwischen diesen Kennzahlen liegt im Zähler: Bei ROA wird der Nettogewinn verwendet, während bei ROTC entweder EBIT oder NOPAT herangezogen wird.

- ROC (Return on Capital): Misst die Rendite auf das gesamte Kapital, das im Unternehmen eingesetzt wird, sowohl Eigen- als auch Fremdkapital. Es kann je nach Definition entweder EBIT oder NOPAT im Zähler verwenden.

- ROIC (Return on Invested Capital): Misst die Rendite auf das investierte Kapital, das typischerweise Eigenkapital und Fremdkapital minus liquide Mittel und deren Äquivalente umfasst. Häufig wird NOPAT im Zähler verwendet.

- ROCE (Return on Capital Employed): Misst die Rendite auf das im Unternehmen eingesetzte Kapital. Es ähnelt dem ROIC, wobei der Hauptunterschied in der Definition des „Capital Employed“ liegt.

- RONIC (Return on New Invested Capital): Misst die Rendite auf neues oder zusätzlich investiertes Kapital, beispielsweise aus Kapitalerhöhungen oder neuen Schuldaufnahmen.

- ROE (Return on Equity): Misst die Rendite auf das Eigenkapital der Aktionäre. Es zeigt, wie effektiv das Management das Eigenkapital verwendet hat, um Gewinne zu erzielen.

- ROI (Return on Investment): Misst die Rendite einer Investition im Verhältnis zu ihrem Kosten. Es wird oft verwendet, um die Effektivität einer bestimmten Investition zu bewerten.

- ROA (Return on Assets): Misst die Rendite auf die Gesamtvermögenswerte eines Unternehmens. Es gibt an, wie effektiv das Unternehmen seine Vermögenswerte verwendet hat, um Gewinne zu erzielen.

- ROTC (Return on Total Capital): Je nach Kontext kann es ähnlich wie ROC sein und misst die Rendite auf das gesamte im Unternehmen eingesetzte Kapital.

Erhard RAINER

Erhard RAINER