Volatilität des Aktienmarktes

Wie wir von Tversky und Kahneman und Verhaltensökonomen gelernt haben, sind Menschen risikoavers. Sie mögen es nicht, Geld zu verlieren. 1952 entwickelte Harry Markowitz die moderne Portfoliotheorie, die unter anderem zeigte, wie Sie eine Sammlung oder ein Portfolio von Aktien erstellen können, um das Risiko der Gesamtinvestition zu verringern oder sogar zu minimieren. Eine Erkenntnis von Markowitz war, dass die Volatilität des Aktienpreises ein geeignetes Maß für das Investitionsrisiko ist. Sie können die Gesamtschwankung eines Portfolios reduzieren, indem Sie in Aktien investieren, die nicht miteinander korreliert sind. So kann eine Aktie mit der Inflation steigen und eine andere könnte fallen. Diese Bewegungen können sich gegenseitig aufheben und die Volatilität oder das Risiko des Portfolios reduzieren.

Sie können Ihr Portfolio vollständig diversifizieren, indem Sie 30 oder so Aktien halten – vorausgesetzt, sie sind nicht korreliert. Vor hundert Jahren dachten Investoren, sie wären diversifiziert, wenn sie 20 verschiedene Eisenbahnaktien besaßen. Wer hätte das gedacht.

Heutzutage messen wir die Volatilität des gesamten Aktienmarktes mit dem Volatilitätsindex oder VIX. Er ist auch als Angstindex bekannt. Je höher der VIX, desto riskanter ist der Markt. Eine Faustregel besagt, dass der Markt bei einem VIX unter 14 nicht riskant ist.

Volatilität

Es gibt verschiedene Maße und Ansätze, um das Risiko einer Aktie zu bewerten:

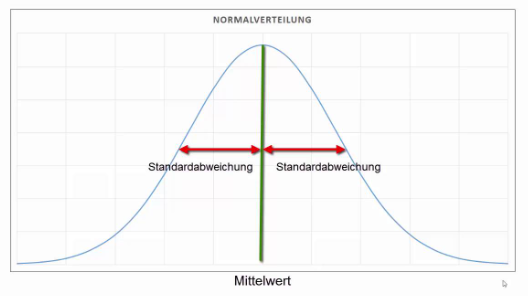

Standardabweichung der Renditen

Die Standardabweichung ist das gängigste Maß für die Volatilität einer Aktie. Sie misst die durchschnittliche Abweichung der täglichen (oder monatlichen, wöchentlichen usw.) Renditen der Aktie von ihrem Mittelwert. Je höher die Standardabweichung desto größer ist das Risiko, dass die Aktie vom Mittelpunkt abweicht.

Beta (ß)

Beta misst die Empfindlichkeit der Renditen einer Aktie gegenüber den Renditen des Gesamtmarktes (z.B. eines Benchmark-Indexes wie dem S&P 500). Ein Beta von 1 bedeutet, dass die Aktie erwartungsgemäß mit dem Markt schwankt. Ein Beta größer als 1 deutet auf eine höhere Volatilität als der Markt hin, während ein Beta kleiner als 1 auf eine geringere Volatilität hinweist.

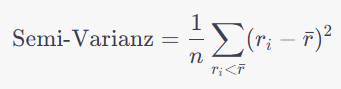

Semi-Varianz und Semi-Standardabweichung

Während die Varianz und die Standardabweichung alle Renditen (positive und negative) berücksichtigen, konzentrieren sich die Semi-Varianz und die Semi-Standardabweichung nur auf negative Renditen (d.h. Renditen, die unter einem bestimmten Schwellenwert, oft dem Mittelwert oder dem Median, liegen). Diese Maße geben eine Vorstellung davon, wie volatil die „schlechten“ Renditen sind.

Semi-Varianz: Die Semi-Varianz berücksichtigt nur die Abweichungen unterhalb des Mittelwerts (oder eines anderen vorgegebenen Schwellenwerts). Sie wird berechnet, indem man die quadrierten negativen Abweichungen vom Mittelwert summiert und durch die Anzahl dieser Abweichungen teilt.

Semi-Standardabweichung: Dies ist einfach die Quadratwurzel der Semi-Varianz und gibt die durchschnittliche negative Abweichung vom Mittelwert an. Daher gibt die Semi-Standardabweichung die durchschnittliche negative Abweichung vom Mittelwert an und konzentriert sich nur auf die „ungünstigen“ Schwankungen. Sie wird oft verwendet, um das Abwärtsrisiko eines Investments zu bewerten.

Eine höhere Semi-Varianz und Semi-Standardabweichung bedeutet höheres Abwärtsrisiko der Aktie.

Value at Risk (VaR)

Der Value at Risk eines Investments beschreibt den maximalen potenziellen Verlust, den ein Investor über einen festgelegten Zeitraum mit einer bestimmten Konfidenzebene erwarten kann. Anders ausgedrückt: Wenn der VaR eines Portfolios bei einem Tageshorizont und einer Konfidenzebene von 95% 1 Million Euro beträgt, dann erwartet man, dass der Verlust dieses Portfolios an 19 von 20 Tagen nicht mehr als 1 Million Euro beträgt.

mehrerer Berechnungsmethoden:

- Historische Simulation (Non-Parametric VaR):

- Man verwendet historische Renditedaten und reiht diese nach Größe.

- Der VaR ist dann die Rendite am (1 – Konfidenzniveau) Quantil dieser Verteilung.

- Varianz-Covarianz-Methode (Parametric VaR):

- Man geht davon aus, dass die Renditen normalverteilt sind.

- Der VaR wird mithilfe der Standardabweichung (Volatilität) und des Mittelwerts der Renditen berechnet.

- Monte Carlo Simulation:

- Man generiert eine große Anzahl von zufälligen Preiswegen basierend auf einem stochastischen Modell.

- Der VaR wird anhand der simulierten Verteilung der Renditen ermittelt.

Für die Varianz-Covarianz-Methode ist nicht geeignet, das Aktien in der Regel nicht normalverteilt sind. Ebenso ist die Monte Carlo-Simulation nicht geeignet.

Aussagekraft des VaR:

Der Value at Risk gibt an, welchen maximalen Verlust Sie über einen bestimmten Zeitraum (z. B. einen Tag, eine Woche, ein Jahr) mit einer bestimmten Wahrscheinlichkeit (z. B. 95% oder 99%) erwarten können.

Wenn Sie beispielsweise einen täglichen VaR von 5% mit einem Konfidenzniveau von 95% für eine bestimmte Aktie haben, bedeutet das:

- Mit 95%iger Wahrscheinlichkeit wird der Verlust dieser Aktie an einem einzelnen Tag 5% nicht überschreiten.

- Mit anderen Worten, in 5% der Fälle (also an 5 von 100 Tagen) können Sie erwarten, dass der Verlust größer als 5% ist.

Wenn Sie diesen VaR für ein Jahr extrapolieren möchten, müssen Sie einige zusätzliche Annahmen und Berechnungen berücksichtigen, da das Risiko nicht linear skaliert. Dennoch gibt der tägliche VaR Ihnen eine Vorstellung davon, welches tägliche Verlustrisiko Sie in der Regel eingehen.

Berechnung

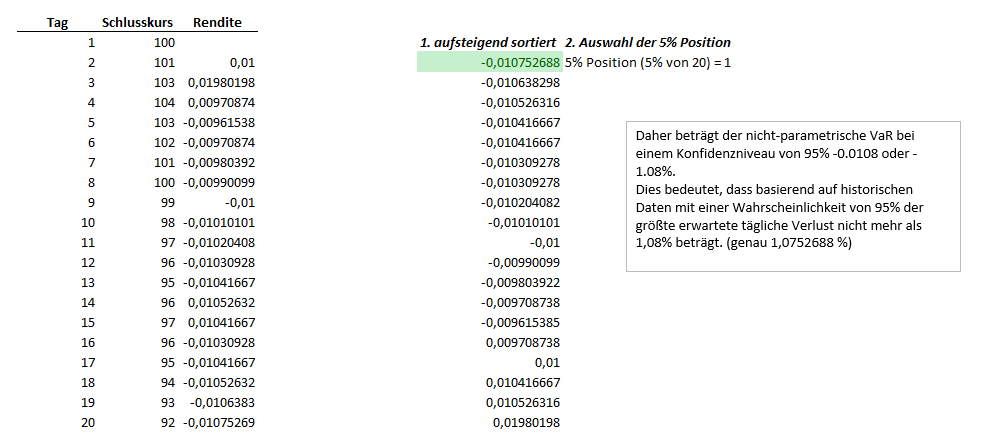

Der VaR durch historische Simulation wird direkt aus historischen Renditedaten abgeleitet, ohne spezifische Verteilungsannahmen zu treffen. Die Methode kann wie folgt beschrieben werden:

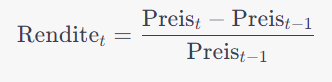

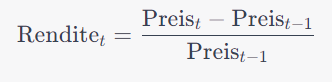

- Renditen ermitteln: Aus einem gegebenen Datensatz von historischen Aktienpreisen wird zunächst die tägliche Rendite berechnet:

- Renditen sortieren: Die berechneten Renditen werden in aufsteigender Reihenfolge sortiert.

- VaR bestimmen: Der VaR wird an einem bestimmten Quantil dieser sortierten Renditen abgelesen. Für ein gewünschtes Konfidenzniveau von p% wird der VaR als die Rendite am (100−p)% Quantil bestimmt:

In anderen Worten: Der VaR gibt den Verlust an, der mit einer Wahrscheinlichkeit von (100−p)% nicht überschritten wird.

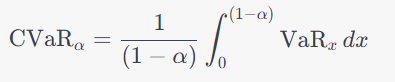

Conditional Value at Risk (CVaR) – Expected Shortfall (ES)

Der Conditional Value at Risk (CVaR) ist ein Risikomaß, das in der Finanzwelt verwendet wird, um das „Tail-Risk“ oder das Risiko von extremen Verlusten zu quantifizieren. Anders als der Value at Risk (VaR), der lediglich den maximalen Verlust für ein gegebenes Konfidenzniveau angibt, beschreibt der CVaR den erwarteten Verlust, der auftritt, wenn dieses Konfidenzniveau überschritten wird.

Berechnung

CVaR für ein gegebenes Konfidenzniveau α (z.B. 95% oder 99%) gibt den durchschnittlichen Verlust an für die(1−α)% schlimmsten Fälle. Formal ausgedrückt:

- Renditen ermitteln: Berechnen Sie die täglichen Renditen für Ihr Portfolio oder Ihre Anlage über einen bestimmten historischen Zeitraum.

- Renditen sortieren: Sortieren Sie die Renditen in aufsteigender Reihenfolge.

- CVaR bestimmen: Für ein gegebenes Konfidenzniveau α, nehmen Sie die durchschnittliche Rendite der schlimmsten (1−α)% der Fälle.

Drawndown

Drawdown misst den Rückgang vom Höchststand bis zum Tiefststand einer Aktie über einen bestimmten Zeitraum. Es gibt an, wie viel Wert eine Investition in der Vergangenheit verloren hat, bevor sie sich wieder erholt hat. Der maximale Drawdown über einen Zeitraum gibt den größten prozentualen Rückgang vom Höchststand zum Tiefststand in diesem Zeitraum an.

Ein Drawdown wird als der prozentuale Rückgang eines Vermögenswerts (z. B. eines Aktienportfolios) von seinem Höchststand bis zu seinem Tiefststand definiert:

Downside Capture Ratio

Die Downside Capture Ratio misst, wie gut oder schlecht eine Investition im Vergleich zu einem Benchmark (z.B. einem Index) während Perioden abgeschnitten hat, in denen der Benchmark negative Renditen erzielt hat. Eine Downside Capture Ratio von mehr als 100% bedeutet, dass die Investition im Durchschnitt schlechter abschneidet als der Benchmark während dessen schlechtesten Perioden.

Der Downside Capture Ratio wird wie folgt definiert:

R(I) = Rendite des Investments während der negativen Renditeperioden des Index

R(Index) = negative Rendite des Index

Interpretation:

- Ein DCR von 100% bedeutet, dass das Investment im Durchschnitt genau so abgeschnitten hat wie der Index während dessen Abschwungphasen.

- Ein DCR von über 100% deutet darauf hin, dass das Investment im Durchschnitt schlechter abgeschnitten hat als der Index während dessen Abschwungphasen.

- Ein DCR von unter 100% bedeutet, dass das Investment im Durchschnitt besser abgeschnitten hat als der Index während dessen Abschwungphasen.

Sharpe-Ratio

Während dies nicht direkt ein Risikomaß ist, gibt die Sharpe-Ratio das Verhältnis von überschüssiger Rendite (Rendite über dem risikofreien Satz) zu Volatilität an. Es hilft dabei, die Rendite einer Investition in Bezug auf ihr Risiko zu bewerten.

Erhard RAINER

Erhard RAINER