Rechnungswesen

Überblick über die Themengebiete

- Rechnungswesen & Steuerrecht

- Überblick der Zusammenhänge

- Art des Rechnungswesens? (doppelte Buchführung, Einnahmen-Ausgaben-Rechnung, Pauschalierung)

- Buchhaltung & Bilanzierung & MWR

- Jahresabschluss & Bilanzanalyse

- Erstellung des Jahresabschlusses

- Vom Jahresabschluss zur Veröffentlichung (Ablauf nach der Erstellung des Jahresabschlusses, Abschlussprüfung, Veröffentlichung

- Bilanzanalyse:

- Vorbereitung: Strukturbilanz

- Quick-Test | Kennzahlen | Cashflow-Rechnung | wertorientierte Kennzahlen

- siehe auch: Leverage Effekt

- Ausschüttung von Aktien / Kapitalerhöhung / Kapitalherabsetzung

- Mergers & Acquisitions -(Unternehmensnachfolge, Unternehmenskauf, Asset Deal, Verschmelzung, Share Deal, Spaltung ua.)

- internationales Steuerrecht

- Verrechnungspreise (Transferprices)

- Steuergestaltungslehre

Rechnungswesen im Detail

Das Rechnungswesen bezieht sich auf die Prozesse, die zur Aufzeichnung, Zusammenstellung und Analyse von Finanzinformationen eines Unternehmens verwendet werden. Es ist ein wesentlicher Bestandteil des Unternehmensmanagements, da es dazu dient, die finanzielle Gesundheit des Unternehmens zu bewerten und Entscheidungen auf der Grundlage dieser Informationen zu treffen.

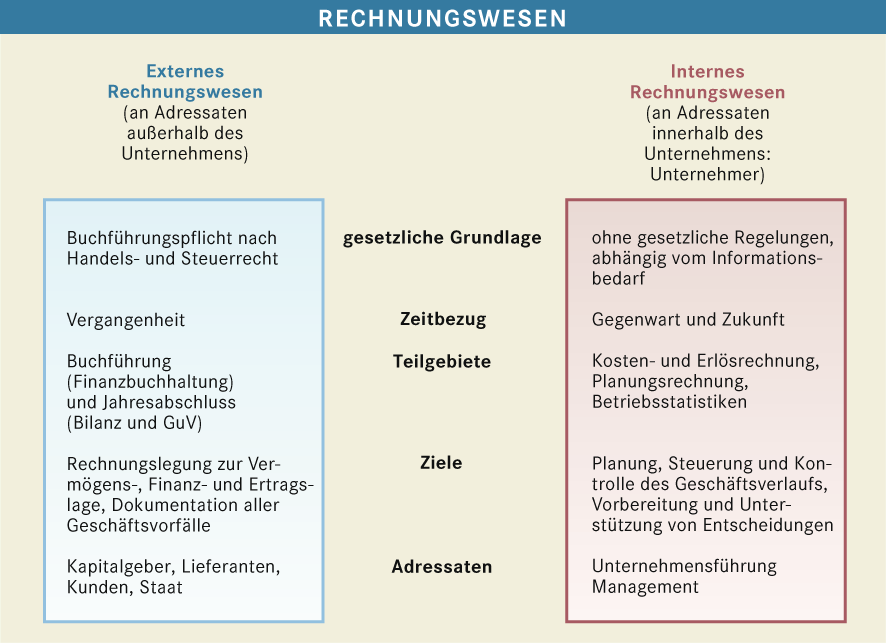

Das Rechnungswesen kann in zwei Hauptkategorien unterteilt werden:

- das interne und

- das externe Rechnungswesen.

Das interne Rechnungswesen bezieht sich auf die Verwendung von Finanzinformationen innerhalb des Unternehmens. Es dient dazu, Managemententscheidungen zu unterstützen, indem es Informationen über die Kosten und Erträge von Geschäftsprozessen und -aktivitäten bereitstellt. Typische Berichte im internen Rechnungswesen sind beispielsweise Budgets, Cashflow-Analysen und Kostenrechnungen.

Das externe Rechnungswesen bezieht sich auf die Verwendung von Finanzinformationen durch externe Stakeholder, wie Investoren, Kreditgeber und Regulierungsbehörden. Es umfasst die Erstellung von Finanzabschlüssen wie der Bilanz, Gewinn- und Verlustrechnung und dem Anhang, die veröffentlicht werden, um die finanzielle Lage und Leistung des Unternehmens zu offenbaren. Der Hauptzweck des externen Rechnungswesens besteht darin, ein transparentes Bild der Finanzlage des Unternehmens zu schaffen und die Interessen der externen Stakeholder zu schützen.

externes Rechnungswesen

- Überblick der Zusammenhänge

- Art des Rechnungswesens? (doppelte Buchführung, Einnahmen-Ausgaben-Rechnung, Pauschalierung)

- Buchhaltung & Bilanzierung & MWR

- Jahresabschluss & Bilanzanalyse

- Erstellung des Jahresabschlusses *

- Vom Jahresabschluss zur Veröffentlichung (Ablauf nach der Erstellung des Jahresabschlusses, Abschlussprüfung, Veröffentlichung

- Bilanzanalyse:

- Vorbereitung: Strukturbilanz

- Quick-Test | Kennzahlen | Cashflow-Rechnung | wertorientierte Kennzahlen

- siehe auch: Leverage Effekt

- Ausschüttung von Aktien / Kapitalerhöhung / Kapitalherabsetzung *

- Mergers & Acquisitions -(Unternehmensnachfolge, Unternehmenskauf, Asset Deal, Verschmelzung, Share Deal, Spaltung ua.) *

- internationales Steuerrecht *

- Konzernrechnungslegung

- IFRS

- Verrechnungspreise (Transferprices)

- Steuergestaltungslehre

- Umgründungssteuerrecht

Erhard RAINER

Erhard RAINER